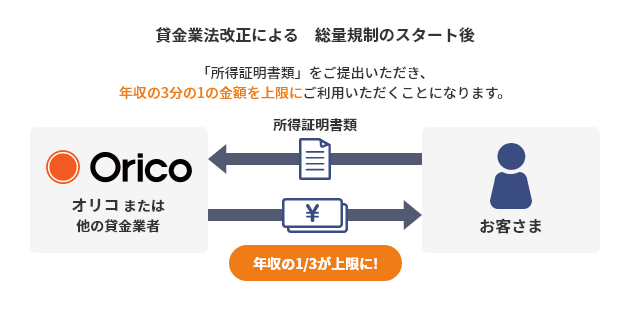

多重債務者の増加を防ぐため、お客さま単位での融資ご利用金額の上限が定められました。

これによって、貸金業者(クレジットカード会社、信販会社、消費者金融会社など)が、個人利用者に対して、年収の3分の1を超える貸付けをすることは原則禁止となっています。

- ※複数の貸金業者からのお借入れがある場合は、その合計が年収の3分の1を超えないように制限されます。

貸金業法の改正に伴い、2010年6月18日に総量規制が導入されました。

総量規制の概要と、意外と知られていない総量規制の例外貸付商品(個人事業主さま専用)についてご案内いたします。

多重債務者の増加を防ぐため、お客さま単位での融資ご利用金額の上限が定められました。

これによって、貸金業者(クレジットカード会社、信販会社、消費者金融会社など)が、個人利用者に対して、年収の3分の1を超える貸付けをすることは原則禁止となっています。

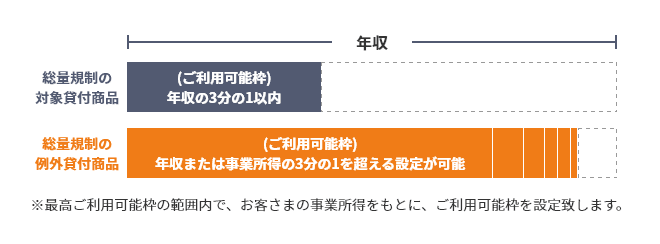

個人事業主さまは、年収の3分の1を超えていても返済能力があると判断されれば、総量規制の例外としてお借入れができます。なお、法人さまは総量規制の対象ではありません。

年収の3分の1を超えていても返済能力があると判断された場合、総量規制の例外としてご利用いただける商品です。

但し、年収(事業所得)の「1/3」を超えても新たな借り入れが認められますが、個人としての借り入れ総額から除外されるものではありません。

返済能力の審査のため、個人事業主さまは、収入証明書のご提出が必要になります。収入証明書とは「確定申告書」・「青色申告決算書」・「収支内訳書」のコピーなどを指します。