スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2025年8月22日

最終更新日:2026年2月16日

企業が取引先に商品やサービスを提供した際、将来的に回収不能となるリスクを見越して備えるのが貸倒引当金です。

経理担当者は、貸倒引当金の適切な設定と管理を通じて、企業の損益を正しく反映させ、財務諸表の信頼性を高める役割を担います。

本記事では、貸倒引当金の対象債権や計算方法、仕訳処理のポイントを丁寧に解説します。基礎から応用まで押さえ、実務に活かせる知識を身につけましょう。

貸倒引当金(貸し倒れ引当金)は、将来的に未回収になる可能性がある売掛金や貸付金などに対して、あらかじめ費用を計上しておく勘定科目のことを指します。企業の健全な財務管理に欠かせない勘定科目の一つとして知られています。

企業は、取引先の信用状況や貸倒実績などを参照し、期末時点で合理的に見積もった金額を貸倒引当金として設定します。会計上は負債もしくは資産のマイナス勘定として取り扱われ、貸借対照表では借方もしくは資産の控除科目として勘定されます。

貸倒引当金の対象となるのは、将来的に回収が不確実と見込まれる債権です。

具体的には、売掛金、受取手形、貸付金などが該当します。例えば、一定期間以上入金がない売掛金や、回収の可能性が低いと判断される取引先への貸付金は、貸倒引当金を計上する対象となります。

国税庁によると、貸倒引当金の対象となる債権は下記の通りです。

参照:国税庁![]()

すべての債権が貸倒引当金の対象になるわけではない点に注意が必要です。具体的には、預け金、差入保証金、手付金などは対象に含まれません。

例えば、貸倒れが確定した債権は、引当金ではなく「貸倒損失」として処理するため、対象になりません。また、取引先からの保証がある債権や、担保の設定により回収できる可能性が高い債権も除外されることがあります。

国税庁によると、貸倒引当金の対象とならない債権は下記の通りです。

参照:国税庁![]()

貸倒引当金と貸倒損失は混同しやすいですが、役割とタイミングが異なります。

貸倒引当金は、将来の貸倒れに備えてあらかじめ見積もるのに対し、貸倒損失は、実際に回収不能が確定した際に計上します。

たとえば、取引先が倒産し、売掛金が完全に回収不能になった場合には、該当する金額を貸倒損失として処理します。一方、貸倒引当金はそうした事態を想定して、前もって一定額を費用計上しておく科目です。

貸倒引当金は、期末に見積り、貸倒引当金繰入として損益計算書に費用計上されます。

実際の会計処理では、勘定科目として「貸倒引当金繰入」を借方に、「貸倒引当金」を貸方に計上します。また、すでに設定した引当金で対応しきれない損失が発生した場合は、差額を貸倒損失として処理します。

なお、貸倒引当金の計上は会計と税務で取り扱いが異なります。詳しくは下記の通りです。

| 会計上の取り扱い | 税務上の取り扱い | |

|---|---|---|

| 基本的な考え方 | 将来の損失を合理的に見積もって計上(見積債務) | 法人税法に基づき、一定の制限内で損金算入 |

| 計上タイミング | 回収不能が確定する前でも計上可能(発生主義) | 損金算入できるのは、一定の法人に限られ、計算式による制限あり |

| 対象企業 | 上場企業や大企業は計上が実質義務 | 資本金1億円以下の法人に限り計上が認められる |

| 引当額の算定方法 | 将来発生する損失を合理的に見積もる | 実績繰入率または法定繰入率に基づき計算 |

会計上、貸倒引当金は「見積債務」の一つとされ、将来の損失に備えて事前に費用を計上するという考え方に基づき、発生主義会計に則った処理が求められます。つまり、売掛金の回収不能が確定する前に計上できます。

具体的には、発生が見込まれる損失を合理的に見積もり、費用として「貸倒引当金繰入」を損益計算書に記載し、貸借対照表の負債または資産の控除項目として「貸倒引当金」を計上します。

上場企業や大企業など、会計基準に基づいた正確な財務報告が求められる企業では、貸倒引当金の計上が原則として義務となっています。

貸倒引当金は税務上、一定の制限があります。法人税法において、貸倒引当金は損金算入できる範囲が決まっていて、実績繰入率や法定繰入率といった計算方法に従って引当額を算出する必要があります。

また、貸倒引当金の計上は、税務上において資本金が1億円以下の法人のみに認められていることに注意しましょう。

これらに加えて、個別評価と一括評価の区別も重要です。個別評価の場合は債権ごとに回収可能性を判断して引当を行いますが、一括評価は過去の貸倒実績に基づく繰入率で算定します。

貸倒引当金に関わる勘定科目には、「貸倒引当金繰入」「貸倒引当金戻入」「貸倒損失」があります。これらの勘定科目を適切に使い分けることで、会計の透明性と正確性が保たれます。

また、経理担当者は、状況に応じた科目選択を的確に行うことが求められます。ここでは「貸倒引当金繰入」「貸倒引当金戻入」「貸倒損失」をそれぞれ解説します。

「貸倒引当金繰入」は、将来の貸倒損失を見越して当期の費用として計上する際に使う勘定科目です。借方に「貸倒引当金繰入」、貸方に「貸倒引当金」を計上します。

具体的には、会計期末における売掛金などの債権に対し、合理的な見積もりに基づいて設定された貸倒引当金を損益計算書の費用として認識します。この繰入により、将来の損失を事前に反映できます。

適切な繰入処理を行うには、債権の性質や回収状況、過去の貸倒実績などを的確に把握し、引当の根拠を明確にしておくことが重要です。

貸倒引当金繰入とは?勘定科目の説明や計算方法、仕訳方法を解説!

「貸倒引当金戻入」は、過去に見積もって計上していた引当金が不要となった際に行う勘定科目です。

例えば、回収困難と判断していた債権が回収できた場合や、貸倒れリスクが解消された場合に、その分の引当金を取り崩し、損益計算書に収益として計上します。

具体的には、借方に「貸倒引当金戻入」、貸方に「貸倒引当金」を計上することで、過剰に計上されていた費用が修正されて当期の収益に反映されます。

実務では債権管理と連動して定期的に精査することが大切です。

「貸倒損失」は、実際に回収不能が確定した債権について、企業が負担する損失を費用として計上する勘定科目です。

税務上は一定の条件を満たせば損金算入が認められますが、貸倒損失として計上するには、債権が回収不能と判断できる明確な根拠が必要です。

具体的には以下の3つの要件に分類されます。

「貸倒損失」の詳細は下記リンクの記事をご確認ください。

貸倒引当金を計上することには、主に2つのメリットがあります。一つは、自社の損益をより正確に把握できる点です。もう一つは、税務上の節税効果が期待できる点です。

経理担当者は、メリットだけでなく、適切な見積りと定期的な見直しを行うことで、より健全な会計処理が可能となります。ここでは、2つのメリットを具体的に解説します。

貸倒引当金を設定すれば、将来的に発生する可能性がある損失を当期の費用として計上できます。そのため、貸倒れが発生した際、その影響を特定の時期に集中させることなく、損益を平準化できるメリットがあります。

例えば、売上が好調だったとしても、回収不能な債権が一定数含まれていれば、実際の利益は見かけより低くなりますが、貸倒引当金を活用すれば、そのリスクを加味した会計処理が可能となります。

また、これにより正確な情報を把握でき、リスクに備えた経営判断が可能になるでしょう。

貸倒引当金の繰入額は、一定の条件を満たせば法人税の計算上、損金に算入できます。つまり、将来的に発生する可能性のある損失に対して、事前に税務上の経費として処理できるため、結果的に課税所得を減らして税負担の軽減につながるというメリットを得られます。

ただし、節税効果を期待できるのは初年度のみです。2年目以降は貸倒引当金がある状態になるため、増加した分だけしか損金算入できないからです。実務では節税を目的とした過大な引当を避け、適切に運用することが肝要です。

貸倒引当金の計算方法には、「一括評価」と「個別評価」の2つがあります。

一括評価は、債権をまとめて一定のルールで引当金額を計算する方法で、主に多数の小口債権に適用されます。一方の個別評価は、特定の債権について個別にリスクを見積もる方法で、取引先の経営状況などを踏まえて判断します。

経理担当者はどちらを採用すべきかを判断する必要があります。ここでは、「一括評価」と「個別評価」の違いと計算方法をそれぞれ解説します。

一括評価は、債権をまとめてグループ化し、過去の貸倒実績などに基づいて一定の割合で引当金を計上する方法です。主に、数が多く1件あたりの金額が小さい売掛金などに適用されます。

一括評価での貸倒引当金は「期末の債権額×繰入率」によって計算します。計算方法には、直近3年間の貸倒実績から求める「実績繰入率」、業種ごとに定められた「法定繰入率」が用いられます。

なお、一括評価の対象となる債権は、信用状況に特段の問題がない取引に関わるものに限られます。

実績繰入率とは、過去の貸倒実績に基づいて貸倒引当金を計上する際の基準となる割合です。通常は、直近3年間の貸倒損失額の合計を、その期間の売掛債権残高合計で割って算出されます。

実績繰入率 = {(A+B-C-D)×(12÷各事業年度の合計月数)}÷E

例えば、過去3年間で100万円の貸倒損失が発生し、債権残高が合計5,000万円だった場合、実績繰入率は2%となり、当期末の債権残高にこの2%を掛けて引当額を求めます。

法定繰入率とは、税務上で認められている業種ごとの一定の引当率を指します。卸売業・小売業では売掛債権の1%、製造業では0.8%、その他の業種では0.6%などです。

法定繰入率は、過去に貸倒実績が少ない場合や新設法人などで実績繰入率が使えない場合に用いられます。計算方法はシンプルで、当期末の一括評価対象の債権残高に法定繰入率を掛けることで引当金額が算出されます。

| 卸売業・小売業 | 10/1000 |

|---|---|

| 製造業 | 8/1000 |

| 金融業および保険業 | 3/1000 |

| 割賦販売小売業など | 7/1000 |

| その他 | 6/1000 |

参照:国税庁![]()

個別評価は、債権ごとに回収可能性を判断して、引当金額を設定する方法です。具体的には、実際に貸倒れが起こる可能性が高い債権を対象に評価します。

会計上では、経営破綻に陥っている取引先の債権を「破産更生債権等」、破綻はしていないものの経営に重大な問題が生じている債権を「貸倒懸念債権」に区分します。

「破産更生債権等」は「財務内容評価法」、「貸倒懸念債権」は同方法に加えて「キャッシュ・フロー見積法」という計算方法も用います。具体的には以下の通りです。

財務内容評価法

貸倒引当金=(債権の額-回収見込額等)×50%

キャッシュ・フロー見積法

貸倒引当金=貸倒懸念債権の残高-将来キャッシュ・フローの割引現在価値の合計

さらに、債権の種類によって貸倒引当金に繰り入れられる限度額は異なります。

| 債務状況 | 貸倒引当金の額(繰入限度額) |

|---|---|

|

対象の事由が発生した事業年度終了日の翌日から5年を超えて返済予定のある金額 |

|

取立ての見込がないと見込まれる金額 |

|

50% |

|

50% |

貸倒引当金に関する仕訳は、計上時には「貸倒引当金繰入(費用)」を借方に、「貸倒引当金(負債)」を貸方に記録し、翌期に引当額を見直す場合は増減に応じて差額を追加で計上または戻入を行います。

適切な仕訳管理は経理の基本かつ重要な業務です。ここでは、経理担当者が覚えておきたい、貸倒引当金の仕訳方法や仕訳例を解説します。

貸倒引当金を期末に計上する際の基本的な仕訳は、「借方:貸倒引当金繰入/貸方:貸倒引当金」です。これは、将来の貸倒れリスクを予測して費用を先に計上し、貸借対照表に引当金として反映する処理です。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入額 | 200,000円 | 貸倒引当金 | 200,000円 |

たとえば、期末時点で20万円の貸倒引当金を見積もった場合、「借方:貸倒引当金繰入 200,000円」「貸方:貸倒引当金 200,000円」と記録します。

繰り返しになりますが、貸倒引当金は、将来的に回収できない可能性のある債権の金額を見積計上します。あくまで可能性で金額を見積もっているため、必ず貸倒れが生じるとは限りません。

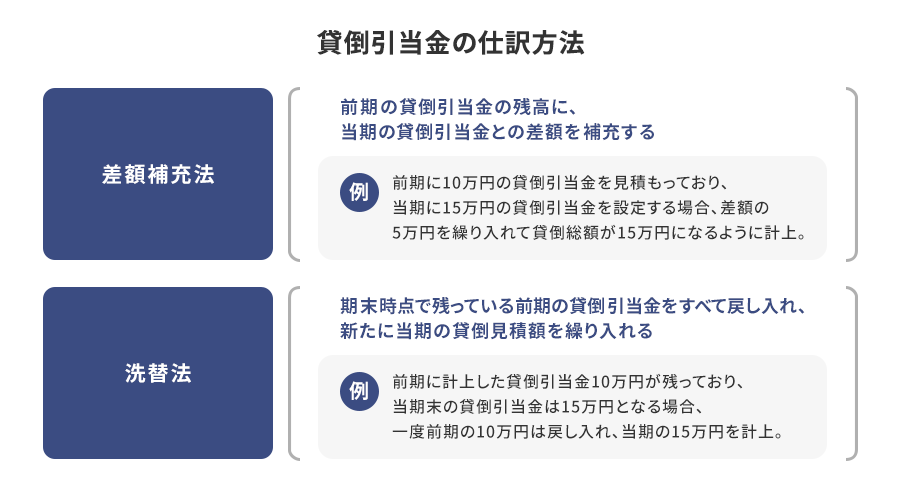

よって、期末ごとに貸倒引当金の金額を見直す必要があります。貸倒引当金を期末に見直す際の仕訳には、「差額補充法」と「洗替法」という2つの方法があります。

差額補充法は、期末の必要な引当金残高を算出し、前期からの残高との差額だけを追加で繰り入れる方法です。

例えば、引当額30万円のうち20万円が残っていれば、差額の10万円のみを当期の費用として計上します。この場合の仕訳は、「借方:貸倒引当金繰入 100,000円/貸方:貸倒引当金 100,000円」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 100,000円 | 貸倒引当金 | 100,000円 |

洗替法では、毎期末に前期の引当金残高をすべて取り崩し、新たに必要な金額を再計上します。

例えば、前期に30万円の引当金があり、今期の見積額が20万円だった場合、まず30万円を戻入し、その後20万円を再度繰り入れます。

この場合の仕訳は、「借方:貸倒引当金 300,000円/貸方:貸倒引当金戻入 300,000円」「借方:貸倒引当金繰入 200,000円/貸方:貸倒引当金 200,000円」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 300,000円 | 貸倒引当金戻入 | 300,000円 |

| 貸倒引当金繰入 | 200,000円 | 貸倒引当金 | 200,000円 |

実際に貸倒れが発生または確定した場合、貸倒損失として仕訳処理を行います。ただし、引当金を計上していたかどうかによって仕訳が異なる点に注意が必要です。

貸倒引当金を計上しておらず、10万円の売掛金で貸倒れが発生した場合、「借方:貸倒損失 100,000円/貸方:売掛金 100,000円」とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 100,000円 | 売掛金 | 100,000円 |

一方で、貸倒引当金5万円を計上し、10万円の売掛金が貸倒れが発生した場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 売掛金 | 100,000円 |

| 貸倒損失 | 50,000円 | ||

いずれにせよ、適切な貸倒処理は、税務上の損金算入や会計の正確性にも影響するため、取引に関わる資料や履歴を残しておくことが重要です。

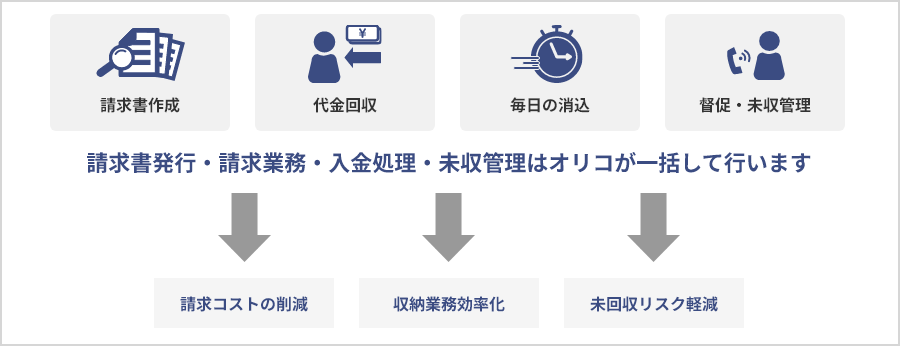

日々の経理業務では、請求書発行から入金確認、未回収対応まで多くの時間と手間がかかります。とくに売掛金の管理はミスが許されず、債権回収のリスクも伴います。

こうした課題を解決する手段のひとつが、オリコの「B2B決済サービス」です。このサービスは売掛金の決済保証機能を備えています。これにより、万が一取引先が支払不能となっても、貸倒損失のリスクを軽減できるでしょう。

さらに、オリコの「スマートプラン」では、請求業務を代行してくれるため、未回収リスクの軽減や、貸倒れの発生を防ぐことも可能です。

債権の未回収は、企業の財務に深刻な影響を及ぼします。オリコの「B2B決済サービス」は、財務リスクに備えながら、業務の効率化も実現できる点が魅力です。

売掛金の保証により、万一の貸倒れリスクを回避できるほか、取引先への請求・入金確認も一括で代行してくれるため、経理業務におけるミスや作業の属人化を防げます。

将来的に回収不能となるリスクを見越して備えるのが貸倒引当金ですが、オリコの「B2B決済サービス」も財務リスクを見据えた対抗策として有効となるでしょう。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら