スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2026年2月16日

最終更新日:2026年2月16日

企業の会計業務では、売掛金や買掛金を計上するだけでは実際の入出金状況を把握できません。そこで必要になるのが消込(けしこみ)です。債権・債務と実際の入金・支払いを突き合わせ、会計上の残高を確定させる業務は、手間がかかるうえにミスが起きやすいです。

本記事では、消込の種類や流れ、仕訳例を整理したうえで、消込業務が抱える課題を解説します。さらに、消込業務を効率化する方法として、オリコのB2B決済サービスの活用についても紹介します。

「消込(けしこみ)」とは、売掛金や買掛金といった未決済の債権・債務について、実際の入金・支払いが行われた事実を確認し、帳簿上の残高を確定する会計処理を指します。

企業会計の原則である発生主義に従った場合、現金の収支にかかわらず、取引が発生した時点で収益と費用を認識して帳簿に記録します。そのため、入出金との間にタイムラグが生じます。

このズレを調整し、帳簿残高と実際の資金の動きを一致させる役割を担うのが消込業務です。消込が適切に行われないと、回収状況の誤認や資金管理の不備につながり、資金繰りに影響を及ぼします。

消込業務は「入金消込」と「支払消込」の2種類に分けられます。

入金消込は、売掛金を対象に取引先からの入金を確認して残高を消す作業です。一方で支払消込は、自社からの支払実績をもとに買掛金や未払金を消して帳簿残高を整理します。

ここでは「入金消込」と「支払消込」についてそれぞれ解説します。

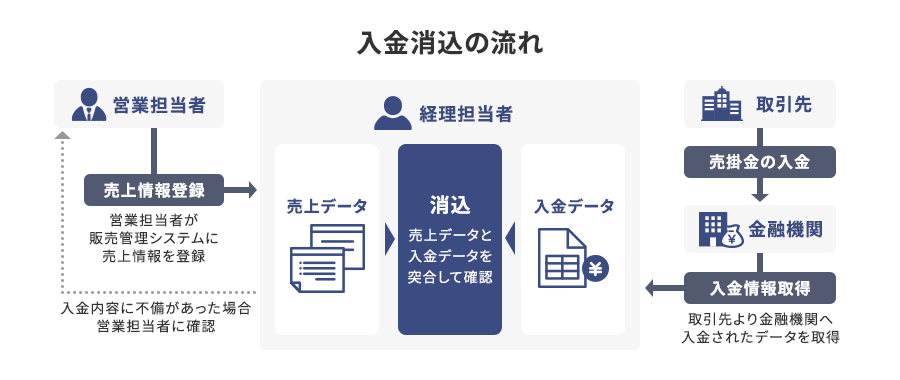

「入金消込」は、売掛金として計上している請求に対し、実際の入金を確認して残高を消す作業です。入金消込の精度は資金管理の正確性に直結するため、慎重な確認が求められます。

具体的には、銀行口座の入金明細や振込通知をもとに、請求書単位または取引先単位で照合します。金額や入金日が請求内容と一致していれば問題ありませんが、入金を確認できない場合は取引先に対して催促します。

「支払消込」は、買掛金や未払金として計上した債務について、支払実績を確認して帳簿残高を消す処理です。取引先からの請求金額と実際の支払金額を照合し、適切に仕訳を行います。

支払消込を正確に行わないと、すでに支払済みの債務が残高として残り、資金繰りや月次決算の精度を損ないます。特に定期支払いや複数月分をまとめて支払うケースでは、消込漏れが起こりやすいため注意が必要です。

消込業務は、未決済残高の把握、入出金データの確認、照合作業という流れで進みます。照合の結果、金額や取引先が一致すれば消込作業を行い、仕訳によって残高を消します。

この流れ自体は単純ですが、取引数が多いほどミスが起きる可能性があります。ここでは、入金消込と支払消込における消込業務の基本的な流れと仕訳例を解説します。

はじめに、入金消込の代表的な仕訳例を解説します。

基本的な流れとしては、商品またはサービスを提供した時点で売掛金が発生し、その売掛金が入金された後に消込作業を行います。

商品またはサービスを販売した場合、取引先に提供した時点で売掛金が発生します。例えば、取引先に10万円の商品またはサービスを納品した場合は以下のとおりに仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 10万円 | 売上 | 10万円 |

入金された売掛金の額が請求額と一致していれば、売掛金を減額する消込作業を行います。例えば、取引先から10万円の入金があった場合は以下のとおりに仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10万円 | 売掛金 | 10万円 |

続いて、支払消込の代表的な仕訳例を解説します。

基本的な流れとしては、商品またはサービスを仕入れた時点で買掛金が発生し、その買掛金を入金した後に消込作業を行います。

商品またはサービスを受け取った際は、買掛金として記帳します。例えば、取引先から10万円の商品またはサービスを仕入れた場合は以下のとおりに仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 10万円 | 買掛金 | 10万円 |

取引先からの請求に対して支払期限までに入金したら消込作業を行います。例えば、取引先に10万円を振り込んだ場合は以下のとおりに仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 10万円 | 普通預金 | 10万円 |

消込業務で起きるミスやトラブルの原因は、業務量の多さと判断の属人化にあります。

ルーティン業務である一方、手作業が多く、人的ミスが発生しやすいです。また、担当者の経験や判断に依存する場面も多く、業務の属人化を招きやすい点も問題です。

ここでは、消込業務の課題を4つの観点で解説します。

消込業務は、入金データと請求情報を目視で照合する工程が多く、金額や取引先の見間違い、消込対象の選択誤りなど、人的ミスが発生しやすいです。

一度発生したミスは、翌月以降の残高にも影響します。そのため、特に月末や決算期などの業務が集中する時期は、業務の品質を落とさないように気をつけましょう。

また、消込業務に誤りがあると、取引先から入金されているにもかかわらず、もう一度請求してしまうリスクもあります。発生しやすいミスについては、後述の「消込業務で起こりやすいミス」で解説しています。

消込業務は、毎月必ず発生する定型業務である一方、取引量に比例して作業に要する時間が増加します。特に取引先が多い場合、入金明細の確認や請求書との照合作業に多くの時間を割かれます。

また、消込業務においては、「請求額と入金額が一致しない」「振込元名義が取引先と異なる」といったイレギュラーなケースも想定されます。その結果、経理担当者の負担が慢性化しやすくなります。

経理担当者が本来注力すべきコア業務に時間を充てられるよう、会計業務を構造的に見直す必要があります。

消込業務は、担当者ごとの判断や経験に依存する場面が多く、属人化しやすい傾向にあります。

例えば、振込名義から取引先を特定する判断や、差額が発生した際の処理方法は、明確なルールがないと担当者個人の裁量に委ねられがちです。その結果、担当者不在時に業務が滞るリスクも高く、内部統制上の課題にもなります。

また、属人化は業務品質のばらつきにもつながるため、会計業務の標準化が肝要です。

消込業務では、請求金額と異なる入金、複数請求分の一括入金、振込手数料の控除など、想定外のケースは少なくありません。

こうしたイレギュラー対応は、個々の状況に対して判断が必要となることに加え、通常業務に比べて時間を要するため、それに比例して業務量の増加やミスのリスクも高まります。

イレギュラー対応のリスクを低減する目的で、取引や請求に関するルールを請求書や契約書で明文化しておくとよいでしょう。

消込業務ではミスが発生しやすくなります。特に差額や名義違いがある場合、判断を誤ると「誤消込」につながります。

また、一度消込業務を行ったつもりでも実際には処理が完了していない「消込漏れ」や、同一入金を複数回処理してしまう「二重消込」も起こり得ます。

ここでは、消込業務で起こりやすい代表的なミスを解説します。

消込時に差額が発生する原因としては、振込手数料の控除や端数処理などが挙げられます。差額を放置すると売掛金残高がいつまでも残り、未回収と誤認される可能性があります。

そのため、差額が発生した場合は、雑収入・雑損失処理や値引処理など、適切な勘定科目で整理することが重要です。差額処理のルールを明確にしておくとよいでしょう。

消込業務では、請求書に記載した支払期日と実際の入金日がずれるケースがよく発生します。

一般的には、支払期日が土日祝日にあたる場合、前倒しや翌営業日に振り込まれるケースが挙げられます。また、取引先の社内承認フローや振込処理の都合により、遅れて入金されることも少なくありません。

さらに、支払期日までに入金されない場合は未回収債権になるため、取引先に催促する必要があります。入金日を記録する際のルールを統一し、エクセルなどで一括して管理しておくと見落としを防げるでしょう。

取引先から入金を確認できたとしても、振込名義人が請求先と異なるケースがあります。グループ会社名義や代表者個人名で振り込まれることもあり、名義だけでは取引先を特定できない場合があります。

振込元名義の相違から消込のミスにつながることもあります。また、自社の取引先に似た社名の企業が複数ある場合もミスにつながりやすいです。

名義相違を放置すると、誤消込や未消込の原因となります。よって、取引先へ振込名義のルールを共有するなど、対策を講じておきましょう。

消込漏れや二重消込は、消込業務で特に注意すべきミスです。

消込業務で確認や照合が不足していると、消込漏れが起こりがちです。消込漏れが発生した場合、実際には回収済みの売掛金が残高として残り、取引先に不要な督促や確認を行うリスクが生じます。

一方で、担当者間の連携や重複チェックの機能が不足していると、同じ入金を誤って消し込んでしまう「二重消込」が発生しやすいです。これにより、残高不足や帳簿不整合を招きます。

いずれの場合でも、照合する方法やチェック体制を見直す必要があるでしょう。

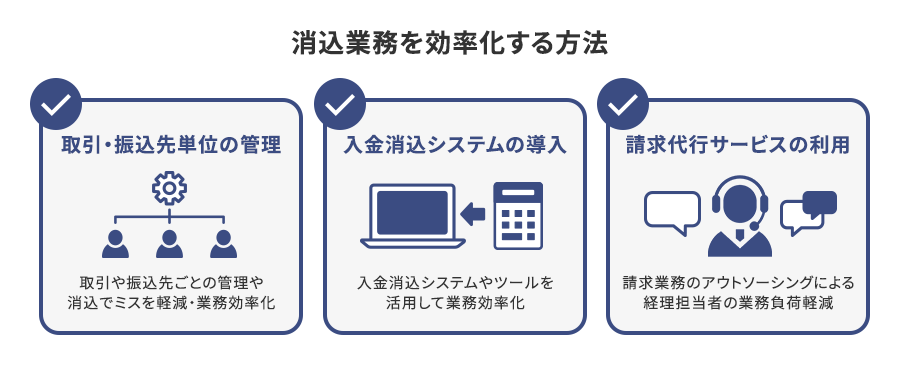

消込業務の効率化には業務の標準化と仕組み化が不可欠です。

システムや外部サービスの活用により、消込業務が発生しにくい仕組みを構築できれば、人的ミスや業務負担を削減できるでしょう。

ここでは、消込を前提とした業務から、消込を最小限に抑える体制へ移行する想定で、業務を効率化する方法を解説します。

消込業務の負担を軽減する第一歩は、管理単位の明確化です。請求書単位や取引先単位で入金を管理することで、照合作業は格段に容易になります。

しかし、取引先側の振込方法に依存する限り、名義違いや一括入金といった課題は残ります。管理ルールの整備だけでは限界があるため、取引フローそのものを統制できる仕組みを導入することが現実的な解決策となるでしょう。

なお、商品やサービスの提供により発生した債権(主に売掛金)について、取引先へ正確かつ適切に請求を行い、売掛金を回収するには、債権管理や請求管理が重要です。詳しくは、下記の記事でご確認ください。

入金消込専用システムを導入すれば、入金データと請求情報を自動で照合できます。手作業の負担軽減ができるほか、取引量が多い企業ほど、システム導入の効果は高くなります。

一方で、差額や未入金が発生した場合、都度判断する業務は依然として残るため、債権回収の不確実性までは解消できません。消込業務の安定には、入金管理と債権回収を一体で捉えた仕組み化が求められます。

請求代行サービスを利用すれば、請求書発行から入金管理、消込までを一連の業務として委託できるため、担当者は突合や確認作業から解放され、コア業務に集中できるでしょう。

特に、未回収リスクや消込のミスが経営に影響を及ぼす企業にとって、請求代行は業務効率化だけでなく、内部統制強化の観点からも有効な手段といえます。また、人手不足や業務負荷に課題を感じている企業にとっても有力な選択肢といえます。

請求代行サービスとは?仕組みやメリット・デメリット、選び方を解説

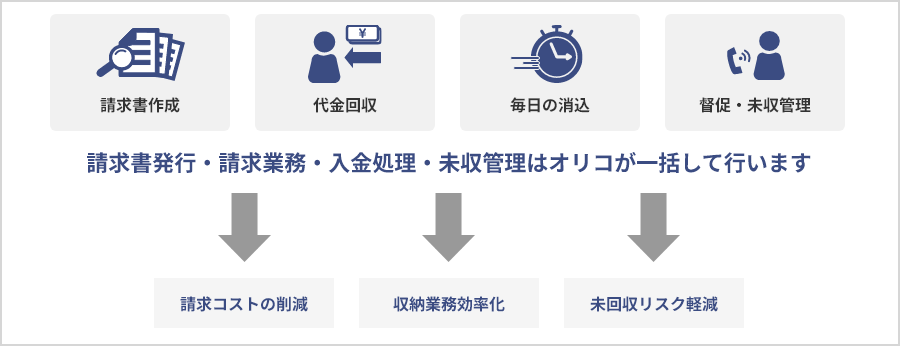

消込業務の負担や回収リスクに課題を感じている企業にとって、オリコの「スマートプラン」は有効な選択肢となるでしょう。

「スマートプラン」の活用により入金管理や消込の手間を軽減できるだけでなく、入金遅延や未回収リスクを大きく削減し、担当者の負担も軽減できます。

単なる業務効率化にとどまらず、消込業務の改善と経営の安定化につながります。

消込業務は、正確な資金管理と債権保全を支える基盤業務です。オリコの「B2B決済サービス」を活用することで、請求・回収・消込を一体的に管理でき、消込業務の属人化やミスを防止できます。

取引先からの入金を待つのではなく、「B2B決済サービス」を介した安定的な回収フローを構築することで、資金繰りの見通しも立てやすくなります。

消込業務を単なる事務処理として捉えるのではなく、債権保全の観点から見直し、消込作業を発生させない体制へ転換することが、会計業務の高度化につながります。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら