B2Bサポートプラン

- お取引先さまに代わって支払代金を立替

- 一括請求により効率的に確実な回収業務を実現

記事公開日:2025年12月12日

最終更新日:2025年12月12日

企業間取引では、売掛金や貸付金が回収不能になるリスクが常につきまといます。こうした不測の損失に備える仕組みが「貸倒引当金」です。決算時に貸倒見込額をあらかじめ費用として計上することで利益の変動を平準化し、財務の安定性を保てます。

本記事では、貸倒引当金の基本的な考え方から、資産・負債のどちらに分類されるのか、該当する債権の見極め方、計算・仕訳の方法、税務上のポイントまでを解説します。

貸倒引当金とは、将来発生する可能性のある貸倒損失を予測し、あらかじめ当期の費用として計上する会計上の勘定科目です。

売掛金や貸付金など、回収リスクのある債権を対象に設定され、貸借対照表では資産の控除項目として表示されます。これは実際に回収できる金額をより正確に示すための処理で、急な貸倒れによる利益の変動を防ぐ役割を果たします。

貸倒損失は「すでに回収不能が確定した損失」を指し、実際に債権が消滅した時点で計上されます。一方、貸倒引当金は「将来の貸倒れに備えるための見積費用」で、まだ発生していない段階で設定します。

例えば、取引先が倒産し、売掛金が完全に回収不能になった場合には、該当する金額を貸倒損失として処理します。一方、貸倒引当金はそうした事態を想定して、前もって一定額を費用計上しておく科目です。

つまり、貸倒引当金が予防的処理、貸倒損失が事後的処理です。2つの違いは以下のとおりに整理できます。

| 貸倒引当金 | 貸倒損失 | |

|---|---|---|

| 性質 | 予防的処理 | 事後的処理 |

| 計上時期 | 貸倒れの発生前 | 債権の回収不能が確定した時点 |

| 会計上の目的 | 将来の損失見込みを反映し、利益変動を平準化する | 損失を正確に反映し、実態を示す |

| 財務諸表での扱い | 貸借対照表で資産の控除項目に記載 | 費用として損益計算書に反映 |

なお、貸倒損失の詳細は下記の記事をご確認ください。

「引当金」と名がつくため負債と誤解されやすいですが、貸倒引当金は資産のマイナス(控除項目)として扱われます。売掛金や貸付金などの資産から、回収不能が見込まれる部分を差し引くことで、実質的な資産価値を示すのが目的です。

貸倒引当金が「資産のマイナス」として処理される理由は以下の3つです。

貸倒引当金の対象は、将来的に回収が不確実と見込まれる金銭債権(売掛金、受取手形、貸付金など)です。

一方で、預け金や差入保証金、手付金など、返還を前提とした資産は対象外です。また、貸倒れが確定した債権は「貸倒損失」として処理されるため、これも対象になりません。

債権の性質を正しく見極めることが、適正な貸倒引当金計上の第一歩です。

貸倒引当金の対象および対象外となる債権は以下のとおりです。

| 対象 | 売掛金、貸付金、未収金、受取手形、立替金など |

|---|---|

| 対象外 | 保証金・敷金、手付金・前払金、仮払金など |

参考:国税庁![]() (詳細はこちらからご確認ください)

(詳細はこちらからご確認ください)

貸倒引当金は税務上、一定の制限があります。法人税法において、貸倒引当金は損金算入できる範囲が決まっていて、資本金が1億円以下の法人のみ計上が認められています。

以下の法人は貸倒引当金を損金算入できます。

参考:国税庁![]() (詳細はこちらからご確認ください)

(詳細はこちらからご確認ください)

貸倒引当金の算定方法は、債権の性質や規模によって「一括評価」と「個別評価」に分けられます。

一括評価は、複数の債権をまとめて過去の貸倒実績率などから算出する方法で、日常的な取引に用いられます。一方、特定の取引先にリスクが集中する場合は「個別評価」を行い、回収不能見込額を直接見積ります。

どちらの方法も、合理性と継続性を持たせることがポイントです。ここでは、計算方法を詳しく解説します。

一括評価では、一定の条件で多数の債権をまとめて貸倒見込額を求めます。一般的には、過去3年間の貸倒実績率を算出し、期末の債権残高に掛け合わせます。

この方法は簡便で、取引先ごとの詳細な分析が難しい場合に有効です。算出方法には「貸倒実績率」と「法定繰入率」があります。詳しい説明は下記の記事でご確認ください。

貸倒実績率とは、過去数年の貸倒損失額をもとにして算出する割合です。この率を用いて「期末債権残高 × 実績率」で貸倒引当金を算出します。

実績データをもとにしているため、過去の傾向を反映した合理的な見積りが可能となり、税務上も認められやすい方法です。詳しい説明は下記の記事でご確認ください。

法定繰入率は、税法で定められた業種別の基準率を用いて計算する方法です。たとえば、卸売業・製造業は1%、小売業は0.8%、サービス業は0.6%などと率が設定されています。

「期末債権残高 × 法定繰入率」で求められ、実務負担を抑えながらも税務上の認定を受けられる点が特徴です。詳しい説明は下記の記事でご確認ください。

個別評価は、特定の取引先に未回収リスクがある場合に用います。倒産手続き中など、リスクを明確に確認できる債権が対象です。取引先の財務状況や支払履歴をもとに、回収不能の見込額を個別に見積ります。

こうした個別評価を行うことで、貸倒リスクを精密に把握し、より実態に即した財務管理が可能になります。詳しい説明は下記の記事でご確認ください。

貸倒引当金を設定する際は、「貸倒引当金繰入」を費用として損益計算書に計上し、対応する「貸倒引当金」を資産の控除として貸借対照表に計上します。

会計処理には「差額補充法」と「洗替法」があり、企業は一貫した方式で適用することが求められます。ここでは、貸倒引当金の勘定科目を用いた仕訳方法を解説します。

差額補充法は、期末時点で必要な貸倒引当金の残高を再計算し、前期の残高との差額を当期の費用として計上する方法です。

例えば、引当額30万円のうち20万円が残っていれば、差額の10万円のみを当期の費用として計上します。仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 100,000円 | 貸倒引当金 | 100,000円 |

洗替法は、期首に前期末の貸倒引当金を全額取り崩し、期末にあらためて必要額を設定する方法です。

例えば、前期に30万円の引当金があり、今期の見積額が20万円だった場合、まず30万円を戻入し、その後20万円を再度繰り入れます。仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 300,000円 | 貸倒引当金戻入 | 300,000円 |

| 貸倒引当金繰入 | 200,000円 | 貸倒引当金 | 200,000円 |

実際に取引先の倒産や、長期の未払いが確定した場合は、貸倒損失として処理します。この際、すでに計上している貸倒引当金があればそれを充当し、不足分を貸倒損失として追加計上します。

例えば、貸倒引当金5万円を計上したが、10万円の売掛金が全額回収不能となり、貸倒れが発生した場合の仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 売掛金 | 100,000円 |

| 貸倒損失 | 50,000円 | ||

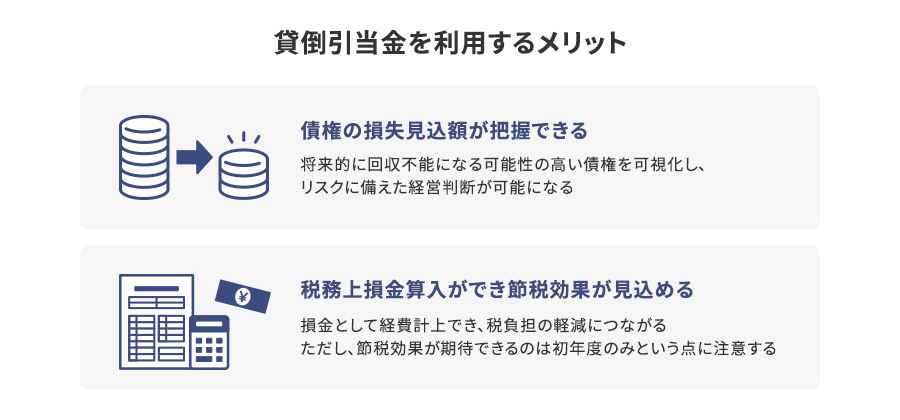

貸倒引当金を設定する最大のメリットは、突発的な貸倒れによる利益の変動を防ぎ、安定した経営判断を可能にする点です。また、節税効果が期待できます。

ここでは、貸倒引当金を利用するメリットを2つの観点で解説します。

貸倒引当金の設定は、単に会計上の見積処理にとどまりません。各取引先の回収リスクを定量的に把握できるため、どの債権にどれだけのリスクがあるのかを明確に分析できます。

これにより、横断的な部門間の連携が可能となり、取引条件の見直しや与信管理の強化を図れるでしょう。つまり貸倒引当金は、損失の予測だけでなく、経営上のリスクマネジメントにも役立つ仕組みといえます。

貸倒引当金は、税法上の要件を満たせば損金として認められ、結果的に課税所得を減らせます。前述した法定繰入率や貸倒実績率に基づく計算を継続的に行えば、税務調査でも説明しやすく、節税効果を安定的に得られます。

ただし、節税効果を期待できるのは初年度のみです。2年目以降は貸倒引当金がある状態になるため、増加した分だけしか損金算入できないからです。

ただ、景気変動や取引先の倒産といった不測の事態が起きても、あらかじめ損失見込みを反映しているため、急な税負担の増加も防げるでしょう。

貸倒引当金は債権に対する将来のリスクを軽減するために行う会計処理です。言い換えれば、自社であらかじめ準備できる対策でもあります。

貸倒引当金でリスクに備えることは大切ではありますが、そもそも貸倒れを起こさない体制づくりも欠かせません。オリコの「B2Bサポートプラン」では、商品を仕入れ(購入)する取引先に代わって支払代金を立替えています。

さらに、オリコの「B2Bサポートプラン」では、取引ごとに与信管理や請求、債権管理を行うため、請求業務の効率化を図れます。結果として、未回収リスクや不良債権化の回避につながり、貸倒引当金に依存しない健全な経営基盤を築けるでしょう。

貸倒引当金は、将来発生する可能性のある貸倒損失を見積り、当期の費用として計上する会計処理です。貸借対照表では資産の控除項目として表示します。

これにより、実際の回収可能額を反映し、利益の急変を防ぎます。つまり、貸倒引当金は企業間取引で発生し得る債権回収不能のリスクに備える仕組みといえます。

売掛金保証に対応しているオリコの「B2B決済サービス」を貸倒引当金と組み合わせることで、会計上の安定化と実務上のリスク回避を両立し、より強固な資金管理体制を構築できます。

加えて、請求・入金・督促などの債権管理や与信管理を効率化し、未回収債権の削減と与信リスクの低減も可能となります。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら