B2Bサポートプラン

- お取引先さまに代わって支払代金を立替

- 一括請求により効率的に確実な回収業務を実現

記事公開日:2025年11月25日

最終更新日:2025年11月25日

貸倒引当金は、取引先の倒産や資金繰り悪化により売掛金や貸付金が回収不能となるリスクに備えるための勘定科目です。特に税務上は法定繰入率を用いた計算が求められるため、理解が及んでいないと誤って申告してしまうリスクがあります。

本記事では、貸倒引当金の概要から目的、計算方法、一括評価や個別評価の違い、実務で注意すべきポイントも整理し、網羅的に解説します。

貸倒引当金とは、将来発生する可能性のある貸倒損失をあらかじめ見積り、当期の費用として計上しておく勘定科目です。

会計上は資産の控除科目として貸借対照表に表示され、売掛金や貸付金の回収可能性を反映する見積項目となっています。

また、貸倒引当金には売掛金、受取手形、貸付金などが該当します。反対に、預け金、差入保証金、手付金などは貸倒引当金の対象に含まれません。

貸倒引当金の詳細は下記の記事でご確認ください。

貸倒引当金を設定する目的は、突発的な貸倒損失による利益変動を平準化し、正確に業績を把握することにあります。

企業は売上を計上した時点で将来の回収リスクを抱えるため、見積りに基づく引当処理を行うことで、収益認識とのバランスをとります。これにより、金融機関や投資家に対し、投資の意思決定に有用な情報を財務諸表に反映できます。

つまり、貸倒引当金は自社の財務管理だけでなく、外部への信用力維持にも直結するのです。

貸倒引当金の計上には、将来の貸倒れが合理的に見積りを取れることなどが条件です。会計原則においては、次の4つの要件に該当する場合は貸倒引当金を計上する必要があります。

これらの要件に該当すれば貸倒引当金を設定できます。つまり、貸倒引当金は無制限に認められているわけではないため、要件に合致するかどうか慎重に確認する必要があります。

法定繰入率とは、税務上で認められている業種ごとの一定の引当率を指します。会計処理では、決算期末の売掛金残高に法定繰入率を乗じることで引当額を算出します。

そもそも、貸倒引当金の計算方法には「一括評価」と「個別評価」の2つがあり、法定繰入率は貸倒引当金の繰入限度額を一括評価で計算する際に用いられます。

また、貸倒引当金の計算では原則として実績繰入率を用いますが、資本金1億円以下の中小企業や個人事業主は法定繰入率を使用するのが一般的です。

税務上の貸倒引当金は、債権を「一括評価」と「個別評価」に分けて計算します。ここでは、それぞれの計算方法を解説します。

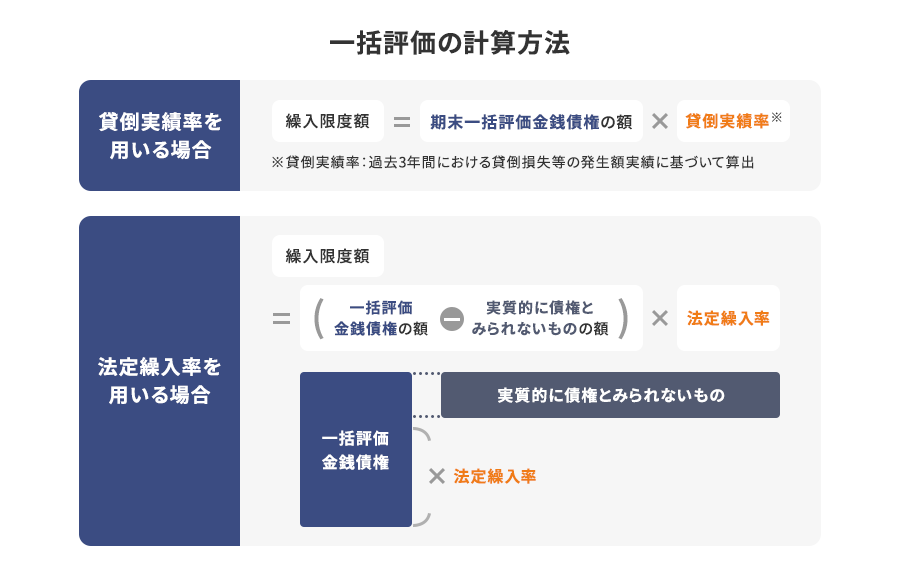

一括評価は、多数の取引先に対する売掛金などを対象に一律の基準で引き当てる方法です。貸倒引当金は「期末の債権額 × 繰入率」によって計算します。

計算方法には、直近3年間の貸倒実績から求める「実績繰入率」、業種ごとに定められた「法定繰入率」が用いられます。

実務では、まず売掛金残高を把握し、そこから貸倒対象とならない債権を除外したうえで繰入率を乗じて計算します。

法人税法上においては、過去3年間における貸倒実績を基準に、貸倒実績率(実績繰入率)を用いて算定するよう、原則として定められています。

具体的には、過去の貸倒損失額を対応する売掛金等の残高で割り、平均した割合を実績率とします。この率を当期末の売掛金残高に乗じることで、貸倒引当金を計上します。

計算式は以下のとおりです。

貸倒実績率 = {(A+B-C-D) × (12÷各事業年度の合計月数)}÷E

前述したとおり、法定繰入率による計算は、業種ごとに国税庁が定めた基準率を用いる方法です。

まず貸倒対象となる債権を整理し、その残高に法定繰入率を掛け合わせて算出し、貸倒引当金として当期に費用計上できる上限額として「繰入限度額」を求めます。

繰入限度額の算出方法は次のとおりです。

(一括評価金銭債権の帳簿価額 ー 実質的に債権とみられない金額) × 法定繰入率

また、業種ごとの法定繰入率は以下のとおりです。法人と個人事業主で異なる点に注意が必要です。

法人の場合

| 卸売及び小売業(飲食店業等を含み、割賦販売小売業を除く) | 10/1000 |

|---|---|

| 製造業(電気業等を含む) | 8/1000 |

| 金融及び保険業 | 3/1000 |

| 割賦販売小売業等 | 7/1000 |

| その他 | 6/1000 |

個人事業主の場合(青色申告に限る)

| 金融業 | 33/1000 |

|---|---|

| その他事業 | 55/1000 |

個別評価は、特定の取引先に対する債権の回収可能性を個別に判断して計算する方法です。具体的には、取引先が倒産した場合や債務超過で返済の見込みが極めて低い場合に、債権金額を全額または一部貸倒引当金として計上します。

一般的には、金額が大きい取引先やリスクが顕在化している債権が対象となります。個別評価での計算方法の詳細は下記リンクからご確認ください。

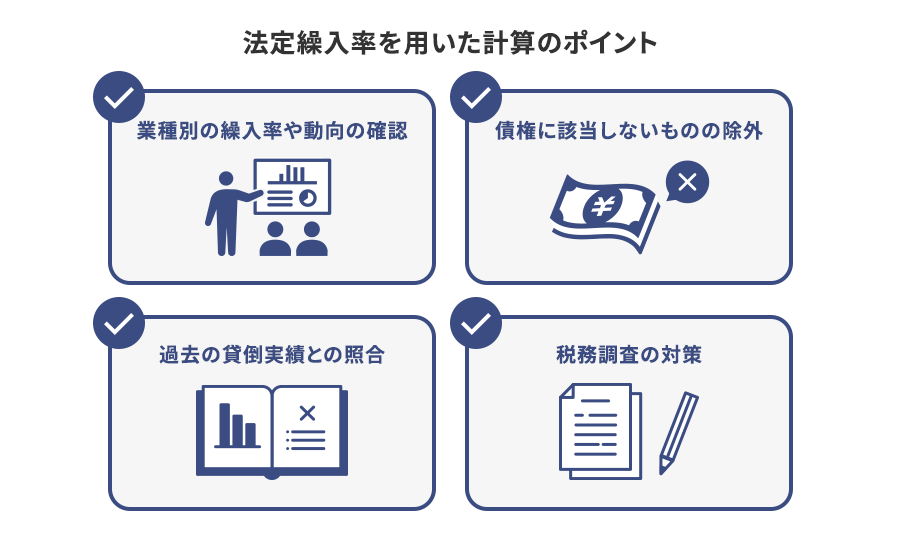

法定繰入率を使う際は対象となる債権を正しく区分する必要があり、正しい分類と残高把握が会計処理の精度を左右するポイントです。

ここでは4つの観点から、法定繰入率を用いる計算のポイントを解説します。

前述したとおり、法定繰入率は業種ごとに異なる基準が設定されています。これは業界ごとの貸倒発生率の違いを反映したものです。

景気動向や業界の不良債権状況に応じて法定繰入率が見直される可能性もあるため、経理担当者は、自社の属する業種を正しく判定し、最新の繰入率を把握することが必須です。

前述した『法定繰入率を用いた計算方法』で「実質的に債権とみられない金額」に言及していますが、貸倒引当金の計算では、前払金や仮払金、役員への貸付金など、実質的に貸倒リスクが存在しないと判断される項目を除外する必要があります。

これらを含めて計算すると、税務上否認される可能性が高くなります。したがって、まずは貸倒リスクを伴う「実質的な債権」の範囲を明確に切り分けることが不可欠です。

貸倒引当金を合理的に計上するには、過去の貸倒実績をもとにした照合が重要です。特に貸倒実績率を用いる場合、過去3年間の実績データが必要になります。

自社での発生傾向を把握し、法定繰入率による計算結果と比較することで、適正な貸倒引当額を検討できます。過去データの分析は、税務上の根拠を補強するだけでなく、今後の与信管理や取引先選定にも活かせる実務的な意義もあります。

貸倒引当金は見積りに基づくため、税務調査では特に注目されやすい勘定科目です。計上の根拠が不明確だと否認される可能性があるため、計算に用いた資料や業種区分の判断基準、過去実績のデータを保存しておきましょう。

また、取引先ごとの回収状況や社内決裁記録を整備しておくことで、調査時に説明責任を果たしやすくなります。

貸倒引当金は、将来の貸倒リスクに備えて計上される重要な勘定科目です。しかし、計算の過程で誤ると、税務上の否認や経営判断の誤りにつながるおそれがあります。

ここでは、実務上の注意点や誤りやすいポイントを整理し、正確で信頼性の高い引当金計算を行うための考え方を解説します。

貸倒引当金の繰入限度額は、単純に「期末残高 × 繰入率」ではありません。正確には、期末における必要な引当金の見積額と、前期末に設定していた引当金残高との差額を計上します。

つまり、実際に損金算入できるのは、その金額と前期末残高との差額のみということです。そして、取引先に対する債務は、対象債権の期末残高から控除した上で繰入率を乗じて計算すると、税務上損金に算入できる上限=繰入限度額を算出できます。

貸倒引当金の計上は、一見すると節税効果があるように思われますが、実際に節税効果を期待できるのは初年度のみです。

翌期以降は前期に計上した貸倒引当金を戻し入れる処理が行われるため、利益の増減に影響して税額が変わる可能性があります。

つまり、一時的な利益調整の効果しかなく、長期的な節税にはつながりません。「節税目的」ではなく「貸倒リスクへの備え」という本来の趣旨を意識して運用する必要があります。

貸倒引当金は財務リスクに備える手段ですが、実際の貸倒れを防ぐには予防策が重要です。オリコの「B2Bサポートプラン」では、請求業務の代行に加えて、取引先の信用調査、回収支援サービスなども提供しています。

また、貸倒引当金の会計処理には多大な時間と労力を必要とします。経理部門にとっては、内部管理と外部サービスを併用することで、債権保全の実効性を高めるとともに、業務効率の向上も図れる手段となるでしょう。

貸倒引当金は、売掛金や貸付金など回収リスクのある債権を対象に設定し、利益の急変動を防いで財務の安定性を保つ役割を持ちます。一方で、貸倒引当金の会計処理は企業にとって業務の負荷が重くなりがちです。

オリコの「B2B決済サービス」は、取引先への与信や請求・回収業務を一括でサポートし、債権管理を効率化する仕組みです。未回収リスクを軽減しつつ、決済業務の手間を削減できるため、経理担当者はコア業務に集中できます。

貸倒引当金の設定だけでなく、実際の回収力を高めることで、より効果的なリスク管理が実現します。財務の安定性を高めたい企業にとって有力な選択肢となるでしょう。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら