スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2025年8月22日

最終更新日:2025年8月22日

商取引で発生する売掛金などの債権には、取引先の倒産や経営悪化による貸倒れリスクが常に伴います。こうした将来的なリスクに備えるのが「貸倒引当金繰入(かしだおれひきあてきんくりいれ)」です。

本記事では、貸倒引当金繰入とは何か、どのような勘定科目で処理されるのか、計算方法や仕訳例とともに詳しく解説します。

貸倒引当金繰入とは、将来的に発生の可能性がある貸倒れのリスクに備え、当期の費用としてあらかじめ計上する勘定科目です。「貸倒引当金繰入額」と呼ばれることもあります。

貸倒引当金繰入額は貸倒れの見積もり額に基づいて算出し、対応する貸倒引当金は貸借対照表に計上します。

具体的には、営業取引の債権に対する繰入額は「販売費および一般管理費」、その他の金銭債権に対する繰入額は「営業外費用」、破産更生債権等の一時的・高額な金銭債権に対する繰入額は「特別損失」として処理することになります。

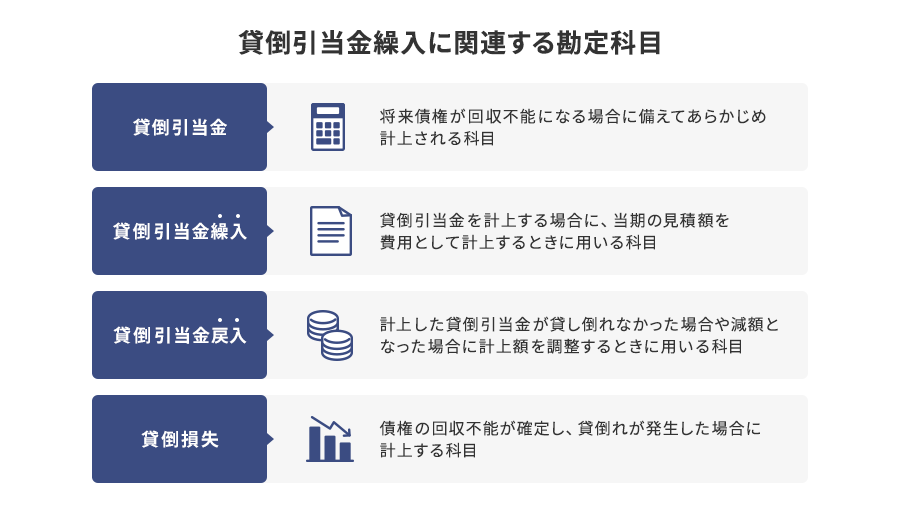

貸倒引当金繰入に関連する主な勘定科目には、「貸倒引当金」「貸倒引当金戻入」「貸倒損失」があります。

これらの勘定科目は似ていますが、使用される場面と財務諸表上の位置づけが異なるため、正しく使い分けることが重要です。ここでは3つの勘定科目の違いを解説します。

貸倒引当金は、取引先が倒産や支払不能になるなど、将来的に未回収になる可能性がある売掛金や貸付金などに対して、あらかじめ費用を積み立てておくための勘定科目のことです。

実際に貸倒れが発生した際には貸倒引当金から損失を補填します。例えば、売掛金や貸付金などの債権について、取引先の信用状態や過去の貸倒実績をもとに必要な金額を見積もり、その分だけ引当金として設定します。

貸倒引当金と貸倒引当金繰入は記載する財務諸表が異なります。貸倒引当金は貸借対照表(B/S)に記載される一方で、貸倒引当金繰入は損益計算書(P/L)に記載されます。

貸倒引当金戻入とは、過去に見積もって計上していた貸倒引当金が不要となった際に行う会計処理で用いる勘定科目です。例えば、回収困難と判断していた債権が回収できた場合は、その分の引当金を取り崩し、損益計算書に収益として計上します。

具体的には、借方に「貸倒引当金」、貸方に「貸倒引当金戻入」を計上することで、過剰に計上されていた費用が修正されて当期の収益に反映されます。ただし、戻入の判断には合理的な根拠が必要となるため、見積もりの妥当性を検証することが大切です。

貸倒引当金戻入と貸倒引当金繰入は、会計において正反対の役割を担っています。貸倒引当金戻入は貸倒引当金を減らすときに使う勘定科目であるのに対し、貸倒引当金繰入は貸倒引当金を増やすときに使う勘定科目です。

貸倒損失は、取引先の倒産や支払不能によって、売掛金や貸付金などの債権を回収できなくなった場合に発生する実際の損失です。この損失は損益計算書の販売費及び一般管理費として処理され、企業の利益を減少させます。

一方で、対象となる債権に貸倒引当金が設定されていれば、その引当金で損失を補填し、差額だけを貸倒損失として計上できます。例えば、20万円の売掛金が貸倒れた際、引当金が15万円ある場合は残り5万円を貸倒損失として処理します。

貸倒損失と貸倒引当金繰入は会計処理の意味合いが異なります。貸倒損失は債権が実際に回収不能になったときに計上しますが、貸倒引当金繰入は回収不能に備えて計上します。

貸倒引当金繰入の金額は、対象となる債権の種類や取引先の信用状況などを踏まえて合理的に見積もる必要があり、その計算方法は「一括評価」と「個別評価」の2つに大別できます。

実務では一括評価による債権と個別評価による債権を区別し、それぞれに応じて計算します。ここでは、2種類の評価について解説します。

一括評価とは、多数の取引先に対する売掛金や未収金など、同種・同質の債権をまとめて評価し、合理的な基準により貸倒引当金繰入額を算定する方法です。

一括評価での貸倒引当金は「期末の債権額×繰入率」によって計算し、繰入率には「実績繰入率」や「法定繰入率」を用います。実績繰入率は過去3年間の貸倒実績に基づいて算出し、法定繰入率は税務上定められた率に基づいて算出します。

一括評価では、信頼性の高い過去データや合理的な基準をもとに、適正な額を計上することが重要です。なお、対象は回収リスクの高くない債権に限られます。

実績繰入率とは、過去の貸倒実績に基づいて貸倒引当金を計上する際の基準となる割合です。将来の貸倒発生率を予測し、それを基準に貸倒引当金繰入額を算定します。

企業ごとの実情を反映できるため、合理的な見積もりが可能となるのがメリットです。ただし、過去に貸倒れが発生していない場合は実績繰入率の適用が難しいことに注意が必要です。

実績繰入率の算定方法の詳細は下記リンクをご確認ください。

法定繰入率とは、税務上あらかじめ定められた率に基づいて、貸倒引当金の繰入額を算定する方法です。

この方法は、税務処理上の簡便さがあり、過去実績が十分に蓄積されていない企業でも導入しやすいのが特徴です。

なお、法定繰入率は、適用除外事業者(過去3年内の所得金額の年平均が15億を超える法人など)に該当しない企業であることが条件となります。つまり、中小企業やスタートアップなど、大企業以外の多くの法人が対象になります。

法定繰入率の算定方法の詳細は下記リンクをご確認ください。

個別評価は、債権ごとに信用リスクを分析し、貸倒れの可能性を個別に見積もって貸倒引当金を設定する方法です。

「取引先が倒産手続き中」、「取引先から長期間入金がない」などの理由で、回収不能の可能性が高いと判断される債権が対象となります。

ただし、債権の種類によって貸倒引当金の繰入限度額が異なる点に注意が必要です。債権の種類ごとに繰入限度額が細かく分かれているため、個別具体的な判断が求められます。

個別評価での貸倒引当金を計算する方法は下記リンクをご確認ください。

貸倒引当金繰入は、主に売掛金や貸付金などの回収リスクを伴う債権がある場合に用いられます。各ケースと評価方法に関してまとめると以下の表のようになります。

| ケース | 評価方法 | 貸倒引当金繰入の役割 |

|---|---|---|

| 債権回収不能の可能性が高い | 個別評価 | 回収不能分を費用として繰入 |

| 債権が大幅に増額した | 一括評価 | 債権の増加分に応じて繰入額を追加 |

| 決算期末の処理 | 両方併用可 | 当期の債権状況に応じて繰入額を再計算 |

| 引当金の残高を見直す | 再見積り | 過不足を調整(不足分は繰入、過剰分は戻入) |

各ケースの詳細は以下のとおりです。

取引先の経営状況が悪化や不安定化、または倒産リスクなどにより、売掛金や貸付金の回収が困難になる可能性があります。こうしたケースでは貸倒れに備え、個別評価で見積もったうえで貸倒引当金繰入額を計上します。

例えば、100万円の売掛金に対して回収可能額を50万円と見積もった場合、差額の50万円を貸倒引当金として計上する必要があります。既に20万円の引当金がある場合は、不足する30万円を貸倒引当金繰入額として処理します。

事業拡大や新規顧客との取引にて、債権の残高が短期間で大幅に増加すると、それに比例して貸倒れリスクも高まります。こうしたケースでは貸倒れリスクの増加に合わせ、一括評価によって貸倒引当金繰入額も増額して計上します。

例えば、前年の売掛金が1000万円、当年の売掛金が2,000万円だったとします。仮に1%の貸倒引当金を設定した場合、前年末の貸倒引当金残高が1,000万円×1%=10万円、当年末は2,000万円×1%=20万円となるため、当年末の必要額との差分10万円を追加で貸倒引当金繰入として処理します。

決算期末には、保有する債権の回収可能性を評価し、必要に応じて貸倒引当金繰入額を計上するのが一般的です。こうしたケースでは、期末時点の債権残高や信用状況をもとに、一括評価や個別評価、または両方を用いて、適正な繰入額を算定して計上します。この場合の会計処理は「貸倒引当金を期末に見直す場合の仕訳」で後述しています。

計上済みの貸倒引当金が、経営状況や取引先の信用状況の変化に対して過少または過大であると判断されるケースがあります。このような場合には貸倒引当金の残高を見直し、必要に応じて追加の繰入または戻入を行います。

例えば、ある取引先の債権に対して計上済みの貸倒引当金が10万円あったとします。この取引先の経営が悪化した状況を受け、引当金の残高を見直した結果、必要な引当額が15万円へと増加した場合は、差額の5万円を貸倒引当金繰入として処理します。なお、計上済みの貸倒引当金が過大だと判断した場合は「戻入」を行います。

貸倒引当金繰入の仕訳は、貸倒引当金を新たに設定する際に「貸倒引当金繰入」を費用として計上し、貸倒引当金の残高を増やす形で処理します。具体的には、借方に「貸倒引当金繰入」、貸方に「貸倒引当金」を計上することになります。

これにより、当期の損益計算書に貸倒れリスクに備えた費用が反映され、貸借対照表には貸倒引当金が計上されることで債権の帳簿価額が減少します。

例えば、売掛金に対して貸倒引当金繰入額10,000円を計上した場合、仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 10,000円 | 貸倒引当金 | 10,000円 |

実際の会計処理では、以下のようなケースが想定されます。いずれの場合でも、仕訳方法は上記と同様で、算定方法に準じて金額を記載します。

期末に貸倒引当金を見直す際は、すでに計上済みの引当金残高と当期末の見積もり額を比較し、差額を調整します。これを「差額補充法」といいます。増額が必要な場合は「貸倒引当金繰入」として計上することになります。

例えば、引当額30万円のうち20万円が残っていれば、差額の10万円のみを当期の費用として計上します。この場合の仕訳は、「借方:貸倒引当金繰入 100,000円/貸方:貸倒引当金 100,000円」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 100,000円 | 貸倒引当金 | 100,000円 |

洗替法は、期末の引当金残高をいったん全額取り消し、その後新たに必要額を計上する方法です。

仕訳は、まず既存の貸倒引当金残高を「貸倒引当金戻入」などで取り崩し、その後、必要な引当金額を「貸倒引当金繰入」で計上します。

具体的には、借方に「貸倒引当金」、貸方に「貸倒引当金戻入」で既存残高を消去し、続けて借方に「貸倒引当金繰入」、貸方に「貸倒引当金」で新たな引当金を設定します。

例えば、前期に30万円の引当金があり、今期の見積額が20万円だった場合、まず30万円を戻入し、その後20万円を再度繰入れます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 300,000円 | 貸倒引当金戻入 | 300,000円 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金繰入 | 200,000円 | 貸倒引当金 | 200,000円 |

貸倒れが発生した場合は、貸倒引当金を充当し、債権を帳簿から消却します。

仕訳は、借方に「貸倒引当金」、貸方に「売掛金」や「貸付金」などで該当の債権を消却し、損失が引当金で賄えない場合は、借方に「貸倒損失」を追加で計上します。

例えば、貸倒引当金を計上しておらず、10万円の売掛金が貸倒れた場合、「借方:貸倒損失 100,000円/貸方:売掛金 100,000円」とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 100,000円 | 売掛金 | 100,000円 |

一方で、貸倒引当金5万円を計上し、10万円の売掛金が貸倒れた場合の仕訳は、以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 売掛金 | 100,000円 |

| 貸倒損失 | 50,000円 | ||

経理業務における売掛金管理では、入金確認や未回収対応に加え、貸倒引当金の見積や繰入処理といった帳簿上の対応にも多くの手間が発生します。

オリコの「B2B決済サービス」は、請求代行だけでなく売掛金の決済保証機能を備えています。また、取引先が支払不能に陥った場合でも、同社が立替払いを実施します。この保証により、企業は貸倒れリスクを事前に回避でき、貸倒引当金の繰入計算や仕訳処理の負担を軽減できます。

さらに、オリコの「スマートプラン」では請求業務を代行してくれるため、未回収リスクの軽減や、貸倒れの発生を防ぐことも可能です。とりわけ、与信管理が煩雑になりがちな成長企業や、貸倒れリスクの評価が難しい中小企業にとって、有効かつ実践的なリスク管理の手段となるでしょう。

債権の未回収は、企業のキャッシュフローや財務健全性に深刻な影響を与えるだけでなく、貸倒引当金繰入の見積や仕訳といった会計処理の負担も増加させます。

売掛債権の保証機能を備えているオリコの「B2B決済サービス」は、取引先が支払不能に陥った場合でも立替払いにより回収を代行します。

これにより、貸倒引当金に関わる会計処理が軽減されることでしょう。さらに、請求書の電子化や自動化と組み合わせれば、貸倒れリスク対策と経理DXを同時に推進することが可能です。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら