B2Bサポートプラン

- お取引先さまに代わって支払代金を立替

- 一括請求により効率的に確実な回収業務を実現

記事公開日:2026年1月16日

最終更新日:2026年1月16日

貸倒引当金戻入は、債権の回収可能性を見積るうえで重要な会計処理の一つです。

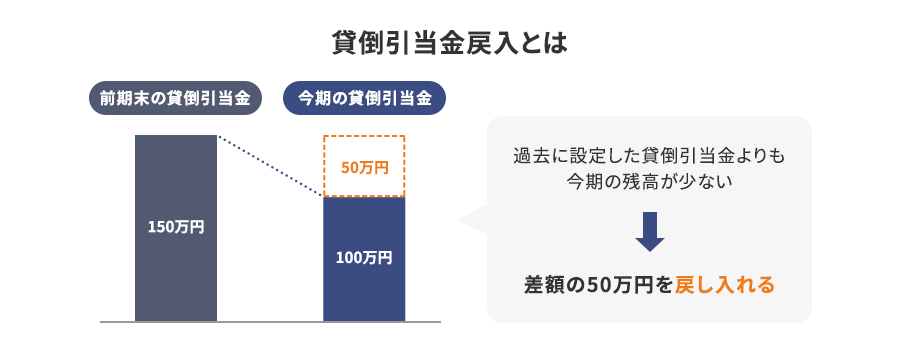

企業は期末に貸倒リスクを考慮して貸倒引当金を計上しますが、実際には当初の見積りより貸倒れが少なくなることもあります。つまり、過去に計上した貸倒引当金のうち、実際には貸倒れが発生しなかった分を利益として戻す会計処理を「貸倒引当金戻入」といいます。

本記事では、貸倒引当金戻入の基礎知識から、関連する勘定科目、仕訳方法までをわかりやすく解説します。

貸倒引当金戻入は、実際の回収状況が見積りより良かった場合、不要となった引当金を調整し、当期の利益に戻す会計処理です。

主に、期末の見積変更や債権の回収が進んだ際に使われ、財務諸表の正確性を保つ役割を果たします。

貸倒引当金の詳細は後述の「貸倒引当金」でご確認ください。

貸倒引当金戻入に関係する主な勘定科目には、「貸倒引当金」「貸倒引当金繰入」「貸倒損失」があります。

貸倒引当金は将来の貸倒れに備えて計上し、貸倒引当金繰入は引当金を当期に積み増す際に使用し、貸倒損失は実際に貸倒れが確定した際に用います。

ここでは貸倒引当金、貸倒引当金繰入、貸倒損失をそれぞれ詳しく解説します。

貸倒引当金(貸し倒れ引当金)とは、売掛金や貸付金などの債権に対して、将来発生する可能性のある貸倒損失を見積もり、あらかじめ計上する際に使う勘定科目です。

貸借対照表では資産の控除項目として表示され、実際に回収できる資産価値を正しく示す役割を果たします。期末の債権残高や取引先の状況を踏まえ、定期的に見直すことが必要です。

貸倒引当金の詳細は下記の記事でご確認ください。

貸倒引当金繰入は、期末に必要な貸倒引当金を算定し、その不足分を費用として計上する際に使う勘定科目です。繰入額は損益計算書の販売費及び一般管理費に分類され、当期の費用として利益を減少させます。

繰入を行うことで、突然の貸倒れによる利益の大きな変動を防ぎ、業績をより適切に反映できます。計上後、翌期に引当金が不要となった場合は貸倒引当金戻入として利益に反映される仕組みです。

貸倒引当金繰入の詳細は下記の記事でご確認ください。

貸倒引当金繰入とは?勘定科目の説明や計算方法、仕訳方法を解説!

貸倒損失は、売掛金や貸付金が回収不能と確定した場合に行う会計処理です。貸倒れが発生した際は、まず貸倒引当金を取り崩し、それでも不足する場合には貸倒損失として処理します。

なお、貸倒損失として認められるのは、債権の回収が不可能または著しく困難になった場合で、具体的には取引先の倒産などが該当します。

貸倒損失の詳細は下記の記事でご確認ください。

貸倒引当金戻入の計上方法は以下の2つに大別されます。

具体的に説明します。貸倒引当金は期末に必要額を見積って計上します。決算時にはまず期末債権残高から必要な引当額を算定し、すでに貸借対照表に残っている引当金残高と比較します。

仮に「必要額 < 現在の残高」となり、引当金のほうが多く積まれていた場合、その差額を取り崩して計上します。この際、前述のどちらかの方法で計上することになります。

一方、「中小企業の会計に関する指針」では、貸倒引当金戻入を特別利益として表示する方法が示されています(出典:中小企業の会計に関する指針![]() )。

)。

会計方針の変更により営業外収益に計上するケースもありますが、中小企業ではこの指針に沿って特別利益に計上する運用が一般的です。

なお、平成23年(2011年)に「企業会計基準第24号(過年度遡及会計基準)![]() 」が施行され、過年度修正損益を特別損益に計上する取り扱いが廃止されたことに伴い、貸倒引当金戻入を特別損益に区分しないことが明確になっています。

」が施行され、過年度修正損益を特別損益に計上する取り扱いが廃止されたことに伴い、貸倒引当金戻入を特別損益に区分しないことが明確になっています。

よって、財務・会計の担当者は戻入の計上時に注意して処理する必要があります。

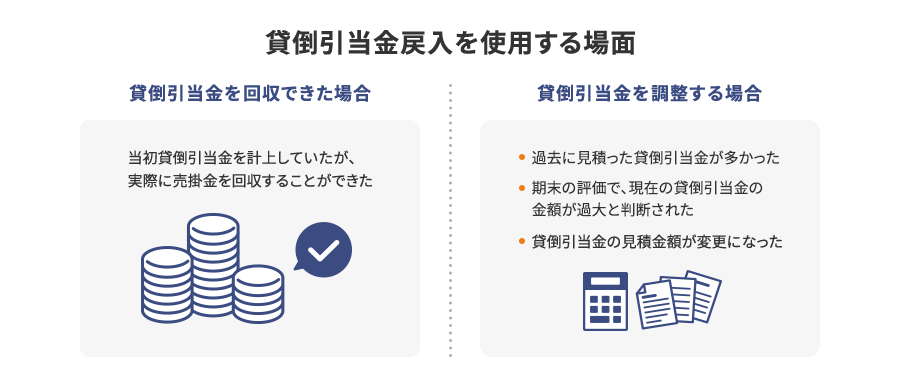

貸倒引当金戻入が必要となる場面は主に2つあります。

どちらのケースでも、見積りと実績の差を調整するという点が共通しています。ここでは、貸倒引当金戻入を使用する場面を解説します。

貸倒引当金を計上していた債権が、後に問題なく回収できた場合、その債権に対応していた引当金は不要となります。この不要分を利益として計上するのが「貸倒引当金戻入」です。

例えば、取引先の経営不安から引当金を積んでいたが、予想に反して全額回収できたケースなどが該当します。

貸倒引当金はあくまで見積りに基づくため、決算期末の評価や取引先状況の変化により、必要額が変動することがあります。そのため、期末時点で貸倒引当金の残高を再評価し、適正額と比較することで戻入が必要かを判断します。

具体的には、次のような場面で貸倒引当金戻入を使用します。

貸倒引当金戻入の仕訳は、採用している引当金の計算方法によって異なります。企業では主に「差額補充法」と「洗替法」の2つが使われます。

ここでは、貸倒引当金戻入の仕訳方法について解説します。

差額補充法は、期末に必要とされる貸倒引当金残高を見積り、すでに計上されている残高との差額を繰入または戻入する方法です。

例えば、期末の必要額が50万円で、前期末に計上していた引当金が70万円残っていた場合、20万円が不要となり、その分は貸倒引当金戻入として利益に計上します。

差額補充法を用いた仕訳の詳細は、こちらからご確認ください。

洗替法は、期末に一度貸倒引当金を全額取り崩し、その後に必要額だけを新たに繰り入れる方法です。このため、取り崩した引当金はすべて貸倒引当金戻入として利益計上されます。

例えば、前期末に50万円の引当金があった場合、まず50万円を戻入として計上し、その後期末の見積りに基づき、必要額を貸倒引当金繰入として費用計上します。

洗替法を用いた仕訳の詳細は、こちらからご確認ください。

貸倒引当金戻入の仕訳はケースによって異なりますが、「不要になった引当金を取り崩し、利益に戻す」という点において、基本的な考え方は共通しています。

具体的には、次のような場面で仕訳を行います。

ここでは、4つのケースをそれぞれ解説します。

貸倒れのリスクが高いと判断して引当金を積んでいた債権が、後日問題なく回収できた場合には、その債権に対応する貸倒引当金は不要となります。このとき、該当する引当金を取り崩し、貸倒引当金戻入として利益に計上します。

具体的な仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 貸倒引当金戻入 | 50,000円 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 30,000円 | 貸倒引当金戻入 | 30,000円 |

過去の見積りで貸倒引当金を多めに設定していた場合、期末の見直しで不要分が生じます。この場合、過大計上となっていた引当金を取り崩し、貸倒引当金戻入として利益に戻します。

具体的な仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 貸倒引当金戻入 | 50,000円 |

取引先の状況変化により、見積額が当初の想定より少なくなる場合があります。このとき、不要となる引当金を貸倒引当金戻入として利益に計上します。

具体的な仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 貸倒引当金戻入 | 50,000円 |

売掛金の回収に不安があり、貸倒引当金を計上していたものの、取引先との交渉が進んで回収の見込みが立ったケースでは、引当金の一部または全部を戻入することがあります。

具体的な仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 100,000円 | 貸倒引当金戻入 | 100,000円 |

貸倒引当金戻入を含む経理業務を効率化するためには、日常の請求・集金業務を見直し、債権管理の負担を減らすことが効果的です。

オリコの「B2Bサポートプラン」では、請求から入金確認、与信管理までをワンストップで支援しているため、請求業務の効率化とコスト削減を実現できます。

また、売掛金100%保証のサービスにより未回収リスクを低減でき、貸倒リスクの軽減にもつながる点も特徴です。債権管理の効率化を目指す企業にとって心強いパートナーとなります。

貸倒引当金戻入は、過去に計上した貸倒引当金のうち、貸倒れが発生しなかった部分を利益として戻す会計処理で、期末に対応することが多いです。しかし、期末の経理業務は多忙を極めるのが常で、貸倒引当金戻入の処理は負担になりがちです。

オリコの「B2B決済サービス」であれば、請求業務や集金業務の効率化により、経理担当者の負担を軽減できます。また、取引先の与信判断をサポートし、万が一の貸倒れに備えた保証機能を提供しています。債権保全をより確実に行いたい企業にとって、有効な選択肢となるサービスでしょう。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら