取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年9月27日

最終更新日:2026年2月27日

「売掛金」は状況次第で回収不能になる可能性があるほか、長期間滞留するケースもあり、取引を進める際には定期的な管理が求められます。

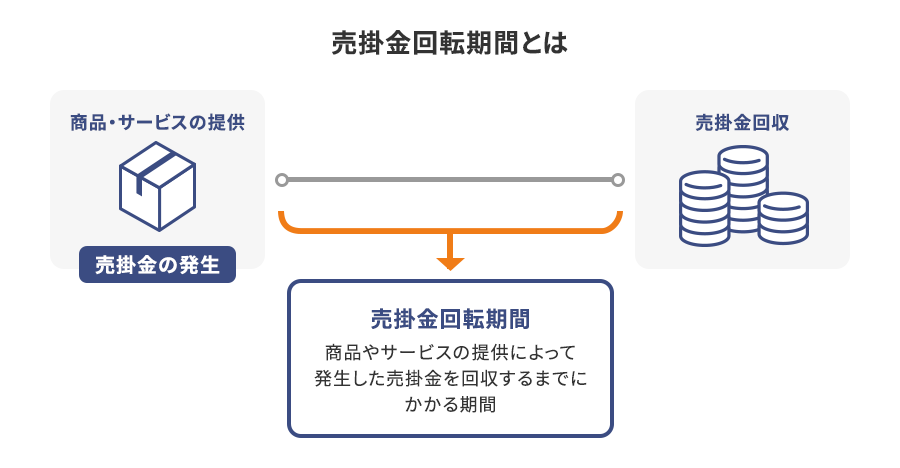

この売掛金の管理においては、商品やサービスの提供後から売掛金を回収するまでにかかる期間(回転期間)が重要な指標となります。

ここでは、「売掛金」の回転期間を詳しく解説するとともに、リスクや問題点、回転期間が長期化した場合の対策法などをご紹介します。

「売掛金回転期間」は、商品やサービスの提供後から売掛金を回収するまでにかかる期間を指します。売掛金の回収が円滑に進むほど健全な経営といえ、事業を展開する際に重要な指標になります。

また、「売掛金」と「受取手形」は「売上債権」に含まれます。「売上債権」は、端的に言えば「売上代金の未回収分」であり、取引によって発生した代金を請求する権利でもあります。

「売掛金」の回転期間は、以下の計算式で求められます。

売掛金回転期間(日)=売掛金 ÷(売上 ÷ 365)

売掛金回転期間(月)=売掛金 ÷(売上 ÷ 12)

また、「売上債権」の回転期間は、以下の計算式で求められます。

売上債権回転期間(日)=売上債権(売掛金 + 受取手形)÷(売上 ÷ 365)

売上債権回転期間(月)=売上債権(売掛金 + 受取手形)÷(売上 ÷ 12)

さらに、売掛金回収の効率性を把握するため回転率の把握も重要です。「売掛金回転率」、「売上債権回転率」はそれぞれ以下の計算式で求められます。

売掛金回転率=売上(年間) ÷売掛金(年平均)

売上債権回転率=売上(年間) ÷ 売上債権(年平均)

回転率が低い場合には売掛金の回収に時間を要していると捉えられます。そのため、回転期間と回転率を確認し、財務状況を健全に保つ姿勢が肝要です。

売掛金回転期間は、売掛金を回収する際に必須の指標といえます。売掛金回転期間を理解するということは、自社の財務状況を把握することを意味します。

では、算出された売掛金回転期間をどのように見ればよいのかを詳しく見ていきましょう。

中小企業実態基本調査によれば、売掛金回転期間の平均値は業種によって異なっています。

現金取引が多い小売業や宿泊業、飲食サービス業などは、一般的に1ヵ月を超えるとあまりこのましくないとされています。掛け取引が一般的な製造業であれば、2ヵ月を多少上回る程度が許容範囲といえます。

端的に言えば、現金取引が主体となる業種では1ヵ月以内、掛け取引が一般的な業種では2ヵ月程度が目安となるでしょう。反対に、現金取引が主体の業種で1ヵ月以上、掛け取引が一般的な業種で2ヵ月以上が経っている場合は、経営に問題がある可能性を検討したほうがよいでしょう。

また、売上債権回転期間も同様に、業種によって平均値が異なります。詳しくは以下の記事をご確認ください。

売上債権とは?未回収のリスクと管理・回収方法をわかりやすく解説

一般的に売掛金回転期間は、一定するわけではなく、ある程度の変動が生じます。経営の漸進的な改善に向け、同業他社との比較だけではなく、自社の過去業績との比較も重要といえます。

例えば、創業から5年余りが経過している企業があったとしましょう。この場合、過去5年分の決算書を全て確認し、売掛金回転期間を比較するとよいでしょう。

創業時より売掛金回転期間が短くなっていれば事業を健全に運営できているといえ、反対に売掛金回転期間が長期化していれば経営に改善の余地があると捉えて構わないでしょう。

売掛金回転期間が長期化するということは代金の回収に時間がかかることを意味し、企業や個人事業主にとっては財務体質の悪化を招く事態となります。

売掛金回転期間が長期化すると、さまざまな問題が生じます。1つずつ見ていきましょう。

売掛金回転期間の長期化によって最も影響を受けるのが手元資金です。

代金を受け取っていない以上、現金収入がなく、資金体力が落ちていくことは明らかです。手元資金の不足が続けば、オフィスの賃料や従業員の人件費の支払いが滞る可能性すら出てきて、事業そのものに影響が出ることでしょう。

売掛金回転期間が長期化すれば貸倒リスクが生じてしまい、債務者である取引先の経営悪化や倒産などで未回収の代金が回収できなくなる可能性があります。仮に取引先が支払期限を守らなかった場合は、すみやかに売掛金の回収を求めることが重要です。

売掛金の回収不能を防ぐためには、取引先の経営状態に関する情報を日頃から収集し、資金不足に陥るような兆候がないか、定期的に確認することが大切です。

未入金が発生した場合の回収方法については、下記の記事でご確認ください。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

売掛金が回収できない状態が続くと、最悪のケースとして黒字倒産に陥る懸念があります。帳簿上では売上を記録している一方で、売掛金が回収できない状態が続くと現金がショートしてしまい、事業継続が困難になる可能性があります。

事業の急激な成長にともない、売掛金が多く発生しやすい状況下では特に注意が必要です。例えば、創業から数年を経た会社が直近の事業で急激な成長を遂げたとしましょう。こうした場合、事業の拡大に伴って売掛金も多く発生しやすくなります。たとえ事業自体が好調でも、売掛金を回収できなければ黒字倒産する懸念が出てきます。

手元資金が不足すると、代金が支払われるまでの運転資金を新たに調達する必要に迫られるかもしれません。たとえ銀行から融資を受けたとしても、金利や手数料などの諸費用が経営の負担になってきます。

売掛金回転期間が長期化して融資額が増えれば、資金繰りが悪化の一途を辿るおそれがあります。

売掛金回転期間の長期化が解消しない場合は、売掛金の回収に向けた対処が必要です。対策を講じて回収を少しでも進めることで、財務体質の改善を図ることが肝要です。

売掛金回転期間の長期化に有効な対処法にはどんなものがあるのか、その具体例を確認していきましょう。

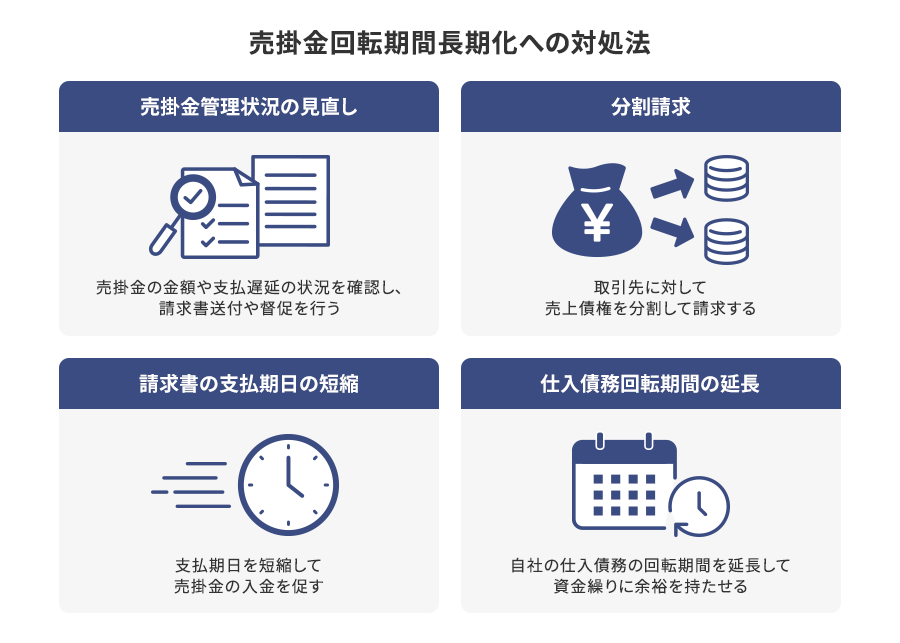

まずは、売掛金の管理状況を見直すのがよいでしょう。

売掛金の金額や支払遅延の期間を正確に把握し、未回収の売上債権を一つずつ洗い出すことで、回収すべき売上債権の優先度を明確にできるはずです。

そして、請求書の送付や電話により督促など回収作業に努め、場合によっては債務者に支払計画の提出を求めることも必要になるかもしれません。もし取引先が倒産または破綻してしまった場合は、法的手段に訴える選択肢も視野に入れる必要があります。

売掛金の管理状況を見直してもなお、売掛金回転期間の長期化が解消しない場合は、債務者に対して売上債権を分割して請求する方法を検討しましょう。

例えば、あるIT企業の大規模プロジェクトを制作会社が請け負ったとします。プロジェクトの完了見通しが1年後になっていた場合、完了までに入金がないと制作会社の資金繰りは苦しくなると予想されます。

このようなケースでは3ヵ月ごとなど分割して請求・回収することで、売掛金回転期間を短縮できます。

一般的には支払サイトが30日程度の企業が多い一方で、15日程度で売掛金を入金する企業もあります。入金タイミングは債務者の都合による場合がほとんどですが、請求書の支払期日を短縮して売掛金の入金を促せる場合もあります。

ただし、債務者である取引先にとって受け入れ可能かどうか、あらかじめ確認する必要があるでしょう。

「仕入債務」とは機器や素材などを仕入れたものの代金が未払いの状態にある債務を指します。この仕入債務の回転期間を延長すれば、仕入債務の返済までの期間、資金の流出を一時的に抑えることで手元資金に余裕が生まれ、資金繰りに余裕が出る可能性があります。

ただし、取引先や金融機関から「資金繰りが苦しいのでは?」と資金体力に疑問符を投げかけられるリスクがあるため、採りうる選択肢の中でも慎重に判断すべき方法だといえます。

事業の運営において重要な指標となる「売掛金回転期間」に関する知識は、どんな業種であっても経営に不可欠となります。「売掛金回転期間」への理解が不足すると資金繰りに苦慮する可能性もあり、できるだけ内容を把握しておくとよいでしょう。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら