取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年9月27日

最終更新日:2025年10月23日

企業や個人事業主が何らかの事業を展開している場合、売上の対価として将来的に金銭を受け取る権利である売掛金(売上債権)が発生します。

「売掛金」とは具体的にどのような意味で、買掛金や未収入金との違いは何なのか。また、「売掛金」の処理方法や流れはどうなっているのか。さらに、「売掛金」の仕訳を具体的に解説し、「売掛金」回収の方法や、「売掛金」を管理する際の注意とポイントなどについてもご紹介します。

「売掛金(うりかけきん)」とは、取引で発生した商品やサービスの対価として、企業もしくは個人事業主に売上が発生しているものの、未回収の状態にある代金のことを指します。

言い換えれば、売上の対価として将来的に金銭を受け取る権利であり、後払いで代金を回収する権利ともいえます。これは売上にかかる債権という意味で「売掛債権」とも呼びます。

法人間で取引を行う場合、都度払いの対応では経理の手間や支払い時の手数料がかさみ、取引の管理ミスが発生するリスクが発生します。そのため、商品やサービスを提供した時点では収益を得ず、後でまとめて精算することで手続きの効率化を図っています。 これを信用取引といい、「後日にまとめて代金を支払う」という約束のもと、「売掛金」という考え方が成立しています。

また、「売掛金」によって後払いが可能になることで、通常よりも多くの量を売買できるメリットもあります。いずれにせよ、回収できない事態を防ぐためにも日頃から「売掛金」の管理を徹底することが重要です。

「売掛金」と似た会計用語の一つに「買掛金(かいかけきん)」があります。「買掛金」とは、商品やサービスを購入した時点で料金を支払うのではなく、後でまとめて支払う債務のことを指します。

2つの違いは、「売掛金」が取引先に代金を請求する権利であるのに対し、「買掛金」は取引先に代金を支払う義務ということです。「買掛金」は「売掛金」と同様に信用取引に区分され、「売上債権」と呼ばれる「売掛金」に対し、「買掛金」のことを「仕入債務」といいます。

安定した経営においては、「売掛金」の回収と「買掛金」の支払いのバランスを保つことが重要になるため、定期的に「売掛金」と「買掛金」を管理する必要があります。

買掛金の詳しい説明は、以下の記事をご確認ください。

買掛金とは?売掛金・未払金との違いや仕訳の流れと具体例を解説!

「未収入金」とは、営業活動以外の取引で資産を売却した際、金銭が未回収となっている債権のことを指します。代金を受け取る権利がある点では「売掛金」と同様で、「未収金」とも呼ばれています。会計上では「売掛金」と同じく流動資産に分類されます。

この2つの違いを端的に言うと、「売掛金」は事業の売上となる営業取引によって発生する債権であるのに対し、「未収入金」は事業活動以外の取引で生じる債権ということです。

例えば、あるIT企業が業務に使用していた機器を売却後、その売却益が未回収となっている場合に「未収入金」となります。また、自社ビルや有価証券を売却した際に未回収の状態にある金銭も「未収入金」です。

「未収入金」を計上し続けて額が膨れ上がると、財務管理に対する信用が落ちる懸念があるため、本業の利益とそれ以外の利益を適切に管理する必要があります。

未収入金の詳しい説明にいては、以下の記事をご確認ください。

「前受金(まえうけきん)」とは、商品を納品したりサービスを提供したりする前に受け取る代金のことを指します。商品やサービスの提供後に受け取る「売掛金」に対し、商品やサービスの提供前に受け取る点が大きな違いです。

「前受金」は引き渡しが完了していない点が「売掛金」と異なり、言わば手付金として受け取る金銭といえます。また、「前受金」で代金を受け取れば、仕入れの支払いが軽減されるとともに、回収できない事態も防げるメリットを享受できます。

ただし、「前受金」はあくまで商品やサービスの提供前の代金を一時的に処理するための科目であり、顧客に対して商品やサービスを提供する前に売上高として計上しないよう注意する必要があります。会計処理で「売掛金」と「前受金」を判断する際は、入金時の日付と売上計上時の日付を照らし合わせるとよいでしょう。

「売上」とは、取引先に商品やサービスを提供した対価として得られる代金を計上し、帳簿につける会計処理のことを指します。

「売上」は大抵の場合、商品やサービスの提供時に計上されます。その一方で、繰り返し説明しているように「売掛金」は、帳簿上で「売上」の計上のみ行い、代金が回収されていない状態にあります。要するに、実際に金銭の受け渡しが後日であっても、商品の提供が完了した時点で「売上」として処理されるということです。

代金が回収されていない状態にある「売掛金」は、長期化すると未回収の懸念が増大します。そうしたリスクに対処するためには、取引先に対する適切な評価と管理が必要です。

なお、「売上代金」の回収方法は以下の3つが挙げられます。

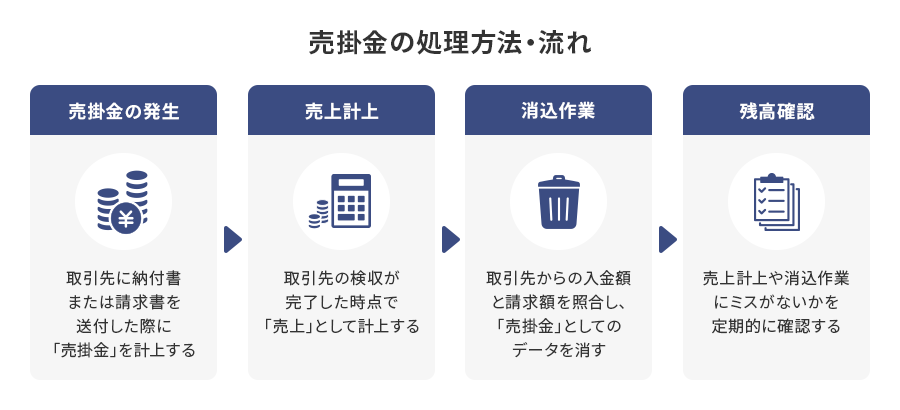

企業や個人事業主は「売掛金」が発生する取引の機会が多くあることでしょう。具体的にどのように「売掛金」を処理すればよいのでしょうか。一連の流れを順を追って解説します。

「売掛金」は、取引先に納付書または請求書を送付した際に計上します。これに対して「売上」は、計上するタイミングが状況によって異なるものの、原則として取引先の検収が完了した時点と認識されています。

「売上」の計上基準は税法で規定され、販売業では商品を引き渡した時点、サービス業ではサービスの提供を完了した時点、建設業では建物が完成した時点などとなっています。このように、税法に詳しくないと適切に会計処理を行えないおそれがあるため、税理士に相談するのが無難といえます。

取引先からの入金を確認できた時点で、「売掛金」の請求額と入金額を照合して、「売掛金」としてのデータを消す作業が必須です。これを「消込作業」といい、作業すると「売掛金」として計上されていた債権がゼロになります。

繰り返しになりますが、「売掛金」は商品やサービスの提供時に代金を受け取っていない状況を指します。よって、入金されたら消して「売上」に変更する必要があるということです。万が一、請求額と入金額に差異が生じた場合、改めて会計を処理する必要があります。

「売掛金」を適切に管理するため、1ヵ月おきにチェックするなどとルール化したうえで、定期的に残高を確認すると安心です。計上していた金額に誤りはないか、消込作業を忘れていないかなど、ズレや作業ミスが生じていないかチェックしましょう。

例えば、取引先が法人の場合、「売掛金」として処理している金額は相手先で「買掛金」として処理されていることがほとんどです。この際、自社もしくは個人事業主の側で把握している「売掛金」と、取引先が認識している「買掛金」の残高が一致しているかどうか確認しておくとよいでしょう。

ここまで、「売掛金」の意味や定義、「売掛金」を処理する方法・流れを追ってきました。ここからは、企業や個人事業主などの取引内容と金額を記載する「仕訳」をどう行うのか解説します。

「売掛金」は会計処理の勘定科目で流動資産に分類され、会計上では資産としてみなされます。取引が発生した時点で仕訳せず、取引で相手方に商品やサービス、成果物などが引き渡された時点で「売掛金」を仕訳するのが原則です。また、資産と見なされる以上、「売掛金」の額が増えていくほど、代金を回収できなかったときのリスクが大きくなります。そのため、取引の際には注意が必要です。

取引先が複数ある場合は「売掛金」を一つ一つ書き起こして記載するようにしましょう。

「売掛金」の入金が確認できたら、企業や個人事業主の資産状況を示す「貸借対照表(バランスシート)」に対し、増加した金額を「借方」、減少した「売掛金」は「貸方」に記載します。

このように、「売掛金」が発生すると仕訳する必要があります。では以下で「売掛金」の仕訳例を8個取り上げてご紹介します。

一般的な事例は、前述でも言及した「売掛金を計上して翌月その代金が振り込まれた」というパターンでしょう。貸借対照表には「借方・売掛金1,000,000円」「貸方・売上1,000,000円」と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

取引先が仕入先でもあり、かつ「買掛金」がある場合は、取引先に事前承諾を得てから、差し引きして帳消しにする「相殺」が可能となります。例えば、取引先に対する「売掛金」が100万円あり、この取引先から購入した商品の「買掛金」100万円と相殺したとします。

この場合、貸借対照表には「借方・買掛金1,000,000円」「貸方・売掛金1,000,000円」と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 1,000,000円 | 売掛金 | 1,000,000円 |

最悪のケースとして、取引先の倒産により「売掛金」を回収できないことも起こり得ます。例えば、取引先が倒産してしまい、「売掛金」100万円が回収できなくなったとします。

「売掛金」が未回収になった場合は「貸倒損失(かしだおれそんしつ)」という勘定科目で損失処理を実行し、貸借対照表には「借方・貸倒損失1,000,000円」「貸方・売掛金1,000,000円」と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 1,000,000円 | 売掛金 | 1,000,000円 |

売掛金が回収できない場合や貸倒損失が発生した場合の詳しい処理方法、仕訳方法は以下の記事をご確認ください。

企業または個人事業主として何らかの事業を展開し、取引時にクレジットカードで振り込まれた場合、カード加盟店による手数料が差し引かれたうえで「売掛金」を受け取ることになります。取引時の勘定科目には「支払手数料」が用いられます。

例えば、飲食店でのカード売上50万円から加盟店手数料1万5千円が差し引かれ、店を経営する個人事業主の普通預金口座に振り込まれたとしましょう。この場合、「借方・普通預金500,000円、支払手数料15,000円」「貸方・売掛金515,000円」と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 500,000円 | 売掛金 | 515,000円 |

| 支払手数料 | 15,000円 | ||

何かしらの商品を販売したものの、その商品が返品されたときは返金処理ではなく、「売掛金」から差し引く処理を行うのが一般的な仕訳です。この際、勘定科目には「売上」が用いられます。

例えば、1,000円の商品10個が返品されたとしましょう。この場合、借方の売上に返品商品の合計額を記載し、売掛金には同額を記載するため、「借方・売上10,000円」「貸方・売掛金10,000円」と仕訳することになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上 | 10,000円 | 売掛金 | 10,000円 |

自社が販売した商品を値引きする場合、一度計上された売上から値引き分を差し引く「売上値引」として仕訳します。例えば、5万円の商品を販売した後、一部破損の報告を受けて1万円の値引きを行ったとしましょう。この場合、「借方・売上値引10,000円」「貸方・売掛金10,000円」と記載し、売上値引勘定で「売掛金」を減らして仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上値引 | 10,000円 | 売掛金 | 10,000円 |

また、購入(仕入)した品物に対して値引きを受けた場合は、「仕入値引」を勘定科目として仕訳します。例えば、5万円分の商品を仕入れた後、個数の不足により1万円分の値引きを受けたとします。この場合、「借方・買掛金10,000円」「貸方・仕入値引10,000円」と記載し、「買掛金」を減らして仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 10,000円 | 仕入値引 | 10,000円 |

「売掛金」の入金が不足するパターンもあり得ます。例えば、「売掛金」の回収時に振込手数料が差し引かれたり、値引きや返品で入金が減額されたりする際がそれに当たります。

「売掛金」10,000円から振込手数料110円が引かれ、9,890円の入金があった場合、「借方・普通預金9,890円、支払手数料110円」「貸方・売掛金10,000円」と記載して仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 9,890円 | 売掛金 | 10,000円 |

| 支払手数料 | 110円 | ||

消費税の税抜き処理を行った際は、売上では「仮受消費税」、仕入・費用では「仮払消費税」を使用するのが一般的とされています。ただし、会社によって使用する勘定科目が異なることが多いため、必ずしも前述の勘定科目である必要はありません。

例えば、商品を販売して税込みで11万円(消費税10%)を売り上げ、税抜き処理を行ったとしましょう。この場合、「借方・売掛金110,000円」「貸方・売上100,000円、仮払消費税10,000円」と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 110,000円 | 売上 | 100,000円 |

| 仮払消費税 | 10,000円 | ||

続いて、軽減税率制度に該当する商品を販売して10万円(消費税8%)を売り上げ、税抜き処理を行ったとしましょう。この場合、「借方・売掛金108,000円」「貸方・売上100,000円、仮払消費税8,000円」と記載します。なお、返品や値引きでは前述の例とは逆の仕訳となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 108,000円 | 売上 | 100,000円 |

| 仮払消費税 | 8,000円 | ||

「売掛金」は状況次第で回収が不能になる可能性があるほか、長期的に滞留されるケースもあり、取引を進める際には定期的に管理する必要があります。では、どのように管理すればよいでしょうか。ここでは「売掛金」を管理する際の方法や注意点を解説します。

一般的に「売掛金」は、取引先ごとに「売掛金元帳」を作成して管理します。具体的には、取引の発生順に取引先ごとにその内容を一つ一つ記録し、入金を確認して入金データを仕訳します。「売掛金」と似た言葉に「売上台帳」がありますが、これは文字通り売上に関わる情報を集計して作成する帳簿です。

昨今ではクラウド会計のサービスが普及したことで、「売掛金元帳」の管理が軽減されています。事前に登録していたクレジットカードの情報を自動的に取得してくれるほか、請求書のデータを入力するだけで「売掛金元帳」に自動で転記されます。

「売掛金」の管理で最も注意するべきは時効です。「売掛金」=「売上債権」の時効は、商取引であれ飲食代であれ「売掛金」から発生してから原則5年と定められています。当然ですが、「売上債権」を行使をしなければ時効が成立して消滅する「消滅時効」を迎える前に代金を回収するのが無難でしょう。

売掛金の時効は何年?中断・停止措置や時効成立を防ぐ方法を解説!

「売掛金」は「売上債権」とも呼ばれ、受取手形なども「売上債権」に含まれます。「売上債権」の回収が円滑に進むほど健全な経営といえ、事業を展開する際には、商品やサービスの提供後から代金を回収するまでにかかる期間が重要な指標になってきます。

売掛金回転期間とは?計算式や意味・長期化のリスクと対策法を解説!

商取引において「売掛金」に関わる用語や方法は基礎知識といえ、企業や個人事業主は「売掛金」の詳細を把握しておく必要があります。信用取引を行う場合は「売掛金」の管理が必須になるため、できるだけ内容を把握しておくとよいでしょう。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら