取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年09月11日

最終更新日:2025年11月25日

商取引では同じ会社間で何度も取引することが多く、もし取引の最中に資金が不足すると事業に支障が出てしまいます。

したがって、代金が支払われない場合の回収方法をあらかじめ把握しておく必要があります。そこで取るべき措置の一つが「債権回収」です。

では、「債権回収」はどのように進めるのか。そして、回収する方法・流れ、回収時の注意事項も解説します。さらに、交渉などを弁護士に依頼する際の費用もご紹介します。

「債権回収」とは、期限内に支払われなかった債権を回収する目的で、債務者が滞納している借金を債権者が取り立てる行為のことをいいます。

「債権回収」の主な対象は、金銭にまつわる「金銭債権」です(金銭以外のものが債権になることもあります)。

債権者が債務者に対して金銭の支払いを要求できる権利を「金銭債権」と呼び、商品を販売したりサービスを提供したりした際に発生する代金の支払いを求める権利がこれにあたります。

商品やサービスの売却・提供によって売上が立っているものの未回収の状態にある代金を「売掛金」といい、この売掛金を回収すると債権を回収したことになります。

通常は債権者に対して期限までに支払われますが、債務者側に資金不足などの問題が起きると、売掛金の回収が滞ることがあります。このとき「債権回収」を実行する必要に迫られます。

「債権」や「売掛金」についての詳しい説明は、以下記事をご確認ください。

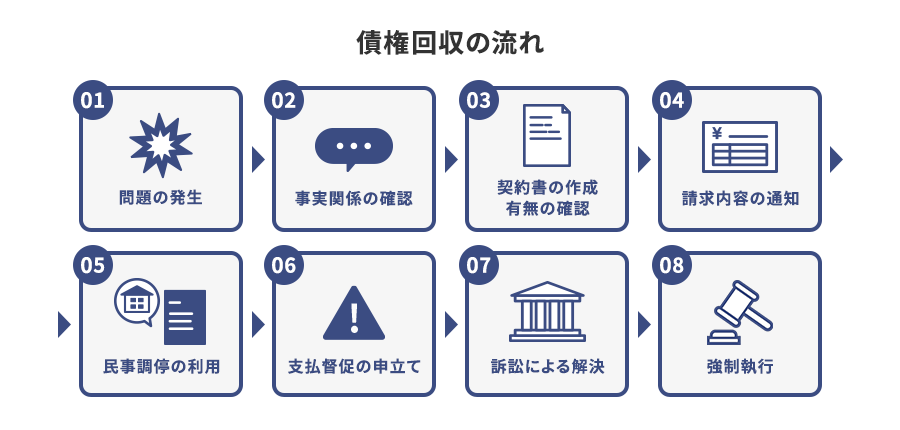

債権の未回収を把握後、事実関係や契約書を確認してから書面で請求しても支払いが完了されない場合は、以下2種類の債権回収の方法を検討することができます。

以下、順を追って解説します。

まずは、電話やメール、あるいはメッセージアプリ(LINEなど)で連絡をとって、場合によっては直接会って、債権を取り立ててみましょう。

一般的には取引先との信頼関係に配慮する観点から、コミュニケーションを図って回収するのが無難といえます。

債務者に財務的な問題がなく支払いの意思があれば、この方法で回収できるかもしれません。

債務の支払いを催促しても問題が解決しない場合には、差出日時や差出人、受取人、内容を郵便局が証明する「内容証明郵便」を利用します。

書類に債権の金額などを明記して「内容証明郵便」で督促することで回収する方法です。「内容証明郵便」は郵便局を介した信頼性の高い文書であるため、債務者に正式な請求としての意味合いを伝えやすいことが特徴です。

「内容証明郵便」の具体的な書き方については、以下記事をご確認ください。

「民事調停手続き」は、簡易裁判所に申立てを行って、債権者と債務者の間に調停委員に入ってもらい、当事者間の話し合いで回収する方法です(弁護士を立てずに申立て可能)。

債務者が支払いに同意すれば、調停証書を作成します。しかし、債務者の同意が得られなかった場合は調停が不成立に終わり、「民事調停手続き」以外の手段を講じる必要があります。

「支払督促」とは、債権者の申立てにより裁判所が債務者に支払いを促す方法です。「支払督促」の送達後2週間を経過すると、「仮執行宣言付支払督促」が発せられます。

「支払督促」と「仮執行宣言付支払督促」にはそれぞれ2週間、異議申立ての期間が設けられ、債務者側から異議が出された場合には「支払督促」は失効します。失効後は「通常訴訟」へ移行します。

「支払督促」の詳しい進め方については、下記記事をご確認ください。

ここまでに確認してきた方法で支払いを受けられなかった場合は、「通常訴訟」を提起して回収する方法を取ります。

「通常訴訟」では債権の存在を証拠によって立証し、法的な支払い義務が債務者にあるかどうかを裁判所に判断してもらいます。

債権者の言い分が認められ、債務者に支払いを命じる判決が出された後、控訴・上告の手続きを経て判決が確定します。

「少額訴訟」は、請求額60万円以下の債務者を対象に訴訟を起こし、債権を回収する方法です。

原則として審理は1回のみで即日で判決が出て、控訴や上告は認められていませんが、債務者から希望が出れば「通常訴訟」に移行します。

また、「少額訴訟」で債務者に支払いを命じる判決が出た後に債権の支払いを受けられなければ、「強制執行」に進むことが可能です。

「強制執行」は、債務者の財産を差し押さえて債権を回収する方法です。訴訟を経てもなお債務者が支払いに応じない場合に実行され、回収の最終手段といえます。

申立てに際して、「支払督促」や「通常訴訟」もしくは「少額訴訟」の結果を確定させておく必要があります。差し押さえの対象となる財産は、給与や銀行預金、不動産、生命保険、自動車などがあります。

債権を回収する際には、どのようなスケジュールと方針を踏まえればよいのでしょうか。ここでは、その一連の流れを端的に確認します。

「債権回収」では時効の消滅に注意する必要があり、債権の「消滅時効」が完成すると債権を回収できなくなるおそれがあります。

債権者が債務者に対して金銭の支払いを請求できる権利を行使できる期間は原則として5年です。

債権者がその期間に権利を行使せず、債務者が消滅時効を援用した場合には債権が消滅し、債務者に支払いを請求できなくなって債権の回収が不可能になってしまいます。

売掛金などの債権の時効については、以下記事でも詳しく解説しています。併せてご確認ください。

売掛金の時効は何年?中断・停止措置や時効成立を防ぐ方法を解説!

債権を失う前に、消滅時効の完成を阻止する措置をとる必要があります。その対抗措置の一つが「完成猶予」です。「完成猶予」とは、 消滅時効期間が経過してもなお、時効完成の効果を生じさせないようにする方法です。

「完成猶予」で取れる措置には、訴訟の提起、支払督促、強制執行、仮差押え、仮処分、内容証明郵便による催告などがあります。法的手段で時効の中断手続きを踏めば、最長で10年まで時効を延長できます。

時効間際の債権が時効になる前に、時効をとめる「時効更新措置」をとる必要があります。「時効更新措置」では訴訟や支払督促に加え、債務者に債務を認める書面を提出させたり、債務者に債務の一部を弁済させたりする方法があります。

債務者が債務の一部を弁済した場合は、それまでの時効期間がリセットされ、弁済を受けた日から新たに5年間の時効期間が設けられます。

「債権回収」における交渉や手続きなどを弁護士に依頼した場合、どの程度の費用を想定しておけばよいのでしょうか。

具体的な費用は法律事務所や弁護士によって異なるため、相談する際に詳細を聞いたほうが賢明ですが、一般的には依頼時に相談料と着手金が発生します。

手続きや交渉、訴訟が終了した時点で、報酬金として回収できた額の一部を支払うほか、出張が発生した場合には日当も支払う必要があります。また、郵便代をはじめとした訴訟にかかる実費も負担することになります。

もし取引先から代金が支払われない場合、企業は債権回収を進めるほかありません。債権回収には時間と労力を要し、場合によっては法的手段を講じる場合もあります。取引を始める前の与信業務も含めると、企業が債権を回収するまでに払う代償は決して小さくありません。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら