取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年09月11日

最終更新日:2025年09月29日

ビジネスの現場では、取引上発生する権利である「債権」に関する知識が不可欠です。「債権」を理解しておかないと、経営はうまくいかないでしょう。では「債権」とはどんなものなのか。そして、「債権」と似た言葉に「債務」がありますが、その違いについても解説していきます。

さらに、「債権」と「物権」との違い、契約種類別で見る「債権」と「債務」の具体例、債権者が債務者に行使できる権利などもご紹介していきます。

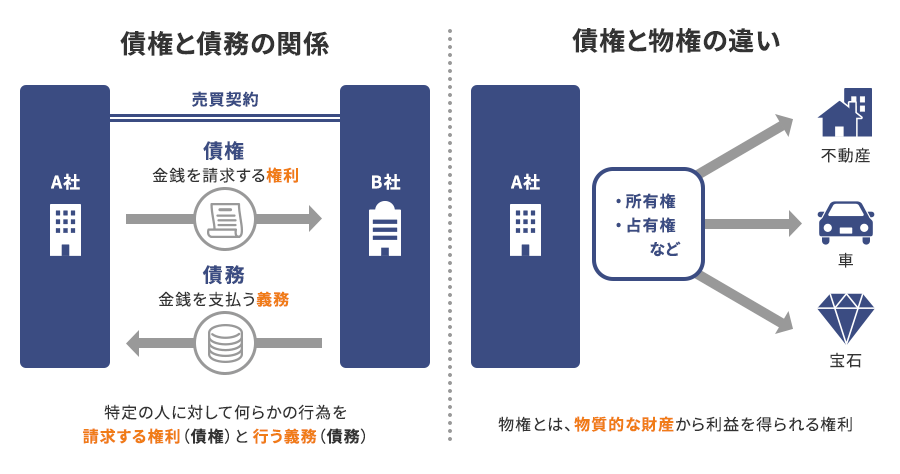

「債権(さいけん)」とは、特定の人に対して一定の行為を要求できる権利を指します。例えば、商品を売った場合、売主は買主に対して代金の支払いを要求できます。

「債権」は、売買契約以外でも、金銭貸借(消費貸借契約)などの各種契約、事務管理などでも発生するほか、物品の引き渡し、労力の提供なども含まれます。

何かしらモノを買ったりサービスを受けたりした際には「支払う義務」が生じ、誰かから借金した際にも「返済する義務」を負うことになります。このとき発生する義務のことを「債務(さいむ)」といいます。

そして、このような義務の履行を要求できる権利として「債権」があります。

前述したとおり「債権」と似た言葉に「債務」がありますが、この2つの言葉の意味は異なります。改めて説明すると、「債務」とは特定の人に対して何らかの行為をする義務のことを指します。要するに、「債権」が権利であるのに対し、「債務」は義務であるということです。

例えば、Aさんがデパートで宝石を買う約束をしたとしましょう。この売買契約が成立した場合、Aさんにはデパートに対して代金を支払う「義務」が生じ、反対にデパートにはAさんに対して代金を支払うよう請求できる「権利」が発生します。

「債権」は人に何かをしてもらう権利であるのに対し、「物権(ぶっけん)」とは物に対する権利を指します。住宅や車、パソコン、スマートフォン、冷蔵庫など、人が所有している物はすべて「物権」の対象です。

「物権」の代表例としては、所有権や占有権が挙げられるほか、抵当権、地上権、先取特権なども該当します。

つまり、「債権」は「債務」を負った人を対象として支払いを請求できる権利で、「物権」は物質的な財産から利益を得られる権利のことを指します。

「債権」と「債務」の意味を確認したところで、その具体的な例5つを確認していきましょう。

「双務契約」とは、契約の当事者が互いに何らかの義務を負う契約をいいます。言うなれば、当事者の双方がともに債権と債務を有している契約関係ということです。

例えば、BさんがIT企業と雇用契約を結んだとしましょう。雇用者となったBさんには、契約に基づいて労働を履行する義務があり、その対価として給与を受け取る権利があります。一方で雇用主のIT企業には、Bさんに労働の履行を求める権利があり、労働に対して給与を支払う義務が生じます。

このように「双務契約」では、雇用主と雇用者の両者ともに債権と債務が同時に発生します。

当事者双方が債権者であり債務者となる「双務契約」とは反対に、当事者のいずれか一方だけが債務者となる契約関係を「片務契約」といいます。要は、当事者の片方が債務を負う債務者で、もう片方が債権を得る債権者になるということです。

例えばビジネスの場面においては、秘密保持契約(NDA)が「片務契約」の典型例として挙げられます。IT企業と雇用契約を結んだBさんがNDAを締結した場合、IT企業が取り決めた内容をBさんが債務者として順守する義務が生じます。

前述の例で示したとおり、雇用契約ではIT企業とBさんによる「双務契約」になりますが、NDAにおいてはBさんのみが債務を負う「片務契約」になるということです。

「相殺(そうさい)」とは、互いの貸し借りや損得などを対当額で消し合う行為のことをいいます。換言すれば、双方ともに釣り合いの取れる債権を有しているとき、互いの債権を相手の債務と帳消しにできるということです。

例えば、AさんがBさんに100万円を貸している一方で、BさんがAさんに100万円の宝石を売る約束をしていたとしましょう。通常ならBさんがAさんに100万円を返済し、AさんはBさんから100万円の宝石を買うことになりますが、AさんもしくはBさんのどちらかが相手方に提案して承諾されれば、互いの債権を100万円(対当額)で消し合えます。

AさんがBさんに対して有する100万円の貸付債権と、BさんがAさんに対して有する100万円の売買代金債権を対当額で打ち消し合う。これが「相殺」です。「相殺」という手段によって、AさんとBさんは相手方に対する債権を回収したのと同じ効果を得られます。

このように、意思表示のみによって、金銭などを供出せずに債務を免れる効果を得られるのも「相殺」の大きな特徴といえます。なお、「相殺」の成立条件には——(1)両債権が同種の目的を有する(2)両者の債務返済期限が迫っている(3)両債権での相殺を禁止していない——の3つがあります。

「相続」とは、亡くなった人の債権や債務を相続人が承継することをいいます。ここで注意したいのは、親族などの財産を相続する場合には債権だけではなく債務も引き継がなくてはならず、債権のみを相続することはできません。

故人のことを「被相続人」と呼び、もし被相続人が1,000万円の債権を有する一方で、500万円の債務があった場合、相続人には差し引きで500万円の債権を得る権利が発生します。なお、債権と債務を分けて相続することはできないため、被相続人の全債権を相続できるとは限りません。

債権や債務は「不法行為」によっても発生します。不法行為は契約関係を前提としていないものの、契約関係にない者同士であっても、故意または過失によって他人の権利を侵害した際は発生した損害を賠償する責任を負う義務を負います。

「不法行為」は契約と並んで最も重要な債権発生行為とされ、その代表的な例として、交通事故で生じる損害賠償債権が挙げられます。車や自転車の運転中に相手にケガを負わせた事故が起きた場合、運転手に債務が発生し、被害者には債権が発生します。

また、著作物などの知的財産権の侵害も「不法行為」に該当し、この際にも被害者に債権が発生します。なお、「不法行為」で生じた損害賠償債権は「相殺」が禁止されています。

「債権」が「債務」に対して有する権利への理解を深めたところで、続いて債権者が債務者に行使できること5つを確認していきましょう。

「損害賠償請求」の権利は、債権者が債務者から損害を受けた際に発生します。債務者が契約通りに債務を実行しない「債務不履行」が起きた際に発生する場合が多いといえます。

例えば、貸主と借主との間でマンションの賃貸借契約が締結されたにもかかわらず、貸主が借主に期限までに部屋を引き渡さなかった場合、貸主が「債務不履行」を起こしたことになります。

この際、損害を受けた債権者の借主は、「債務不履行」を起こした債務者の貸主に対し、仮住まいの間にかかる費用などを「損害賠償請求」として要求できる権利を得ます。

「給付保持力」とは、債権者が債務者から受領した給付(物やお金)を自分のものとして適法に保持できる権利のことをいいます。その給付が法律上で受け取る権利がない不当利得に該当しない限り、債権者に給付の返還義務は生じません。

たとえば、AさんがBさんから中古自動車を購入する売買契約を結んだとします。この場合は、代金を支払うAさんが債務者、自動車を引き渡すBさんが債権者となり、AさんはBさんから受け取った自動車を適法に保持でき、BさんもAさんから支払われた代金を自身の財産として保持し続けられます。

仮にBさんが自動車の返還を要求しても、法に反していない限りAさんに返還の義務は生じません。このような権利が「給付保持力」です。

「訴求力」とは、債務者が債務を履行しない場合に債権者が裁判所を通じて債務の履行を請求できる権利を指します。

債務者が返済や返還などの義務に応じない「債務不履行」が起きた場合、「民事訴訟の提起」「支払督促の申立て」「民事調停の手続き」のいずれかの手続きによって、債務者の財産を強制的に差し押さえることが可能となります。

法的手段や支払督促の流れに関する詳細は下記リンクの記事をご確認ください。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

「執行力」とは、債務を履行しない債務者の財産を「訴求力」による手続きを経て強制的に差し押さえる効力です。

「執行力」には「貫徹力」と「掴取力」の2種類があり、強制執行によって債権の内容をそのまま実現する力を「貫徹力」、債務者の財産を没収できる「掴取力」といいます。

例えば、Xさんがある土地を不法に占拠していたとします。その土地の明け渡しを命ずる判決が確定してもなお、Xさんが土地を明け渡さない場合、土地の適法な所有者が「貫徹力」に基づいてXさんに対して強制執行を申し立てられます。

また、Yさんが土地の購入代金を支払ったにもかかわらず、その土地が明け渡されなかった場合、「掴取力」によって強制的に土地の明け渡しを要求できます。

「契約解除」とは、債務不履行になった場合、債権者が債務者との契約を一方的に解除できるということです。

例えば、映像配信サービスを月額で契約しているZさんが決められた期限内に利用料を支払わなかった場合、債権者である映像配信サービス会社はZさんへのサービス提供を停止して利用契約を解除することもできます。

「債権回収」とは、取引した相手から商品やサービスの代金を支払ってもらうこと、あるいは強制的に取り立てて回収することです。

その方法としては、以下の6つが挙げられます。

いずれにせよ「債権回収」においては、可及的速やかに行動すること、契約内容をしっかり確認することが肝要です。

債権回収の方法や流れに関する詳細は下記リンクの記事をご確認ください。

「債権回収」は、何よりできる限りはやく行動することが重要です。債務者の財務状況が悪化したり倒産したりする前に、債権を回収して貸倒れのリスクを回避するよう心得ましょう。

早急に動いて債権を回収しないと、債務が時効を迎えたり、債務者が破産申請などの法的手段を取ったりして、回収が困難になるでしょう。債権を回収できないまま取引先が倒産した場合、その債権はすべて損失になります。とにかく、即行動!に尽きます。

債権を回収する際は、契約書原本の有無を確認し、契約の内容をしっかり把握しておきましょう。契約内容については、主に以下の5項目を確認します。

「請求先」では契約の当事者と請求先が一致しているかを確認し、「支払期限」では債権の消滅時効の起算日となる期日を正確に把握しておく必要があります。

売掛金の時効は何年?中断・停止措置や時効成立を防ぐ方法を解説!

また、「利益喪失条項の有無」では、支払いが遅れた際に債権を一括で支払うことを保証する利益喪失条項を確認し、同条項がある場合は支払いが遅れた時点で債権の全額を請求できます。

さらに「連帯保証人の有無」では、本来の債務者と同等の責任を負う契約に同意した連帯保証人を確認し、債務者が期日までに支払わなかった場合には連帯保証人から債権のすべてを回収できます。

加えて「合意管轄の条項の有無」では、債務不履行などの問題が発生した際、どこの裁判所で裁判を行うかをあらかじめ決めておく合意管轄の条項を確認し、仮に裁判になった場合には契約書に明記された裁判所まで出向くことになります。

ビジネスの取引で発生する「債権」に関する知識は、どのような事業であっても必須です。債権と物権との違いも把握しつつ、債権者が有する権利への理解も求められます。一方で、決済業務は多くの労力を必要とし、かつ時間もかかります。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら