スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2026年3月16日

最終更新日:2026年3月16日

請求書の再発行は、紛失や誤記載などの理由で行う会計処理です。特にインボイス制度の開始以降、請求書の正確性への意識は一段と高まり、慎重な対応が求められています。

本記事では、再発行を依頼された場合の可否判断、ケース別の対応・記載方法、再発行時の注意点、インボイス制度・電子帳簿保存法下での留意点を解説します。

請求書の再発行を依頼された際、多くの経理担当者は「再発行して問題ないのか」「日付や番号は変更するべきか」といった疑問を抱くことでしょう。

再発行が求められる背景には、取引先の紛失、送付ミス、内容訂正の依頼など、様々な要因があります。ここでは、再発行にまつわる疑問点を整理して解説します。

請求書の再発行は、原則として可能です。ただし、既存の請求書を代替するケースに限られます。つまり、紛失や確認用として同一の内容で請求書を作成し直す場合は、再発行として対応します。

一方で、再発行が適切ではない場合もあります。たとえば、発行日・取引内容・金額などを変更すると新規請求とみなされる可能性があります。そのため、金額や税率などの記載情報に誤りがある場合は、再発行ではなく訂正請求書や差替え対応が必要です。

まずは、再発行の目的が紛失対応なのか内容訂正なのかを確認しましょう。

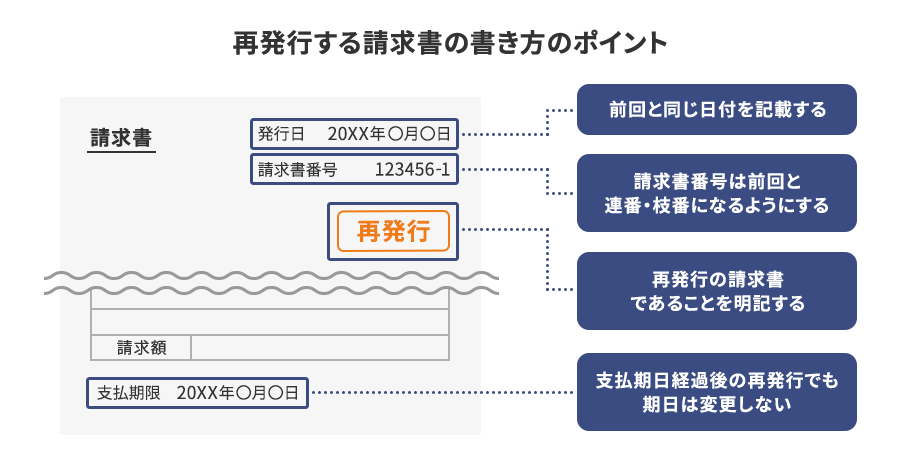

請求書を再発行する場合、原則として発行日を変更せず、初回発行日を維持します。

再発行日を新たな日付にしてしまうと、債権の発生日や支払条件が変わったと誤認される懸念があり、会計上の計上期や消費税処理に影響を及ぼす可能性もあるため、特に月次決算を行ううえで発行日の一貫性が重要です。

再発行の目的はあくまで「同一内容の再提示」であるため、「取引条件を変えない」という考え方を日付の扱いにも反映させるべきです。発行日を変更するかどうかは、再発行の目的と証憑の一貫性を基準に判断します。

請求書の日付変更を取引先から依頼された場合、基本的には応じるべきではありません。日付を変更すると契約条件の修正や二重請求と受け取られる可能性があるため、原則として日付変更には応じず、再発行であることを明記した同一日付の請求書を再送する対応が望ましいでしょう。

一方で、取引先の都合でやむを得ず日付変更を求められた場合は、取引日や請求根拠を確認し、備考欄やメールで「相手先の締日調整による再発行」である旨を明示したうえで訂正請求書として再発行します。

自社のミスで請求書の発行日を誤って記載していた場合は、単なる再発行ではなく、内容訂正として対応する必要があります。

具体的には、誤った請求書を破棄するのではなく、誤記訂正として無効化し、改めて正しい発行日で再発行します。その際、訂正理由を備考欄や社内の台帳に残しておくと、監査や税務の対応時に有効です。

また、電子請求書では、修正版を再送するだけでなく、旧データと新データの両方を保存することが法律上求められる点に留意しましょう。

請求書を再発行する場合、元番号に連番や枝番を付与する対応が一般的です。

完全に新しい別番号を付与すると、取引先から別請求と誤認される恐れがあるため、元番号に連番や枝番を付与する形で再発行しましょう。

具体的には、元の番号が「No.1001」の場合、「No.1001-1」のように管理するのが適切です。ここでも、備考欄などに再発行である旨を明記しておくと確実です。

請求書の再発行が必要となる主なケースは、取引先による紛失、記載内容の誤りなどが挙げられます。

再発行の際は、まず原因を正確に把握し、必要に応じて社内承認を得ましょう。ケースに応じて正しい再発行手順を踏むことで、取引先との信頼関係を維持しつつ、社内の会計記録を正確に保つことができます。

ここでは、請求書の再発行が必要となるケース別の対応方法を解説します。

取引先が請求書を紛失した場合は、原則として同一内容の請求書を再発行します。

具体的には、発行済みの請求書と照らし合わせて請求内容に変更がないことを把握したうえで、請求書番号や発行日、金額を同一にして作成します。

請求書は法律によって保存期間が定められています。紙の請求書で管理している場合は原本を保存し、電子請求書を利用している場合は再送記録を保存します。

いずれにせよ、再発行によって二重計上が発生しないよう、会計処理・請求管理システムの双方で履歴を追えるよう管理しましょう。

自社のミスにより、請求書の金額や税率、取引内容などに誤りが見つかった場合、訂正請求書を再発行する必要があります。

具体的には、誤りを修正した部分が明確に分かるようにし、「再発行」または「訂正版」と表記します。取引先には訂正内容を説明し、お詫びの連絡を入れることが不可欠です。

特に適格請求書(インボイス)の場合、誤った金額での発行は仕入税額控除に影響するため、必ず取引先と協議のうえで正しい内容を再発行します。

また、旧請求書が無効である旨も明確に伝える必要があります。無効化した旧請求書については、社内で両方を保管して改訂履歴を残します。

送付漏れ・金額違い・口座誤記など自社側のミスが原因とわかった場合は、速やかに訂正請求書を発行し、取引先へ謝意を伝えましょう。

まずは誤った箇所を特定し、取引先へ連絡したうえで誤発行分を無効化します。再発行時は訂正の理由や変更箇所を明確にし、「再発行分(訂正あり)」と記載します。

特に金額・消費税・振込先の誤りは後続処理への影響が大きいため、二重のチェック体制を整えることが肝要です。

取引先から請求書内容の誤りを指摘された場合は、正しい内容で訂正請求書を再発行します。その際、誤りを認めたうえでお詫びを添えるとよいでしょう。

インボイス制度の導入以降、適格請求書の記載要件を満たさないまま送付してしまうケースも想定されます。インボイス関連の修正は取引先の仕入税額控除に関わるため、修正後の適格請求書を速やかに再交付します。これは、自社でミスに気づいたケースでも同様です。

適格請求書(インボイス)とは?記載項目や税控除のケースを解説!

再発行する請求書には、通常の請求書と同じ項目に加え、再発行日や再発行分である旨を記載することが大切です。また、再発行に際しては、日付の維持や請求書番号の枝番管理で整合性を保ちましょう。

電子請求書の場合、差替えデータの履歴保存義務があるため、システム上で改訂履歴を残す運用が必要です。法令遵守と社内統制の両面から、正確な記載を心掛けましょう。

再発行の際に必要となる主な記載項目は以下のとおりです。

インボイスの制度下では、再発行時も請求内容と登録番号などの要件を満たす必要があります。要件を満たさない再発行は、仕入税額控除の対象外となるおそれがあるため注意が必要です。

適格請求書に誤りがあった場合、修正後の内容を明記した新たな請求書を発行し、「修正・再発行分」として記録します。再発行する際には下記項目の記載漏れがないか確認しましょう。

適格請求書(インボイス)とは?記載項目や税控除のケースを解説!

請求書を再発行する際は初回送付時と同一の内容を正確に反映させることが最優先です。

特に、発行日・金額・請求内容を変更しないこと、そして再発行である旨を明記することが基本となります。ここでは、再発行する請求書の具体的な書き方を解説します。

なお、請求書の発行日や番号を変更するかどうかの判断については、前述の「請求書の発行日は変更する?」と「請求書番号は変更する?」をご確認ください。

再発行時は、請求書のタイトルまたは備考欄に「再発行」「再送分」「訂正版」などの表記を必ず入れます。これにより、取引先が誤って重複計上するリスクを軽減できます。

印字位置はわかりやすく、可能なら発行元印の近くに記載するとよいでしょう。また、再発行を明示するスタンプを押すほか、赤字での記載や文字サイズ変更なども有効な方法です。

電子請求書システムを利用している場合は、件名やファイル名に「再発行」表記を付けることで検索・履歴管理が容易になります。

支払期日を過ぎてからの再発行であっても、変更せずに初回の請求書と同じ日付で記載します。請求書そのものは過去の会計取引を示す証憑であるため、日付や期日の一貫性を保つことが基本であることを念頭におきましょう。

一方で、取引先と合意のうえで支払猶予を設ける場合には、期日を延長する選択肢もあります。例えば、契約書において延滞利息に関する記載があり、それに該当する取引の場合は、期日を延長するケースがあります。

このようなケースに備え、請求書の再発行時には契約書を改めて確認すると安心です。

請求書の再発行を依頼された場合、まず理由を確認し、丁寧に対応しつつ慎重に方針を検討しましょう。

紛失・誤送であれば内容を変更せずに再発行し、修正が伴う場合は社内の承認を得て訂正処理を行いましょう。ここでは、再発行時の対応方法を解説します。

請求書の再発行は、状況に配慮した丁寧なコミュニケーションが重要です。

自社のミスが原因で依頼された場合には、お詫びの言葉を添えて、請求内容を確認して手続きを進めます。自社に原因がなく、取引先の確認不足や紛失などによる依頼であっても、誠意を持って対応すべきです。

単なる書類再送ではなく、取引先管理の一環と意識し、対応時の履歴を社内で共有しておくと、後のトラブル防止にも効果的です。

再発行を求められた際は、原因を明確に把握することが第一です。紛失、誤送、支払方法の変更、内容の誤りなど、要因によって対応が異なります。

原因を把握せずに対応すると、同様のトラブルを繰り返すおそれがあるため、記録して再発防止にいかすことが大切です。再発行依頼の件数が多い場合は、送付方法や請求管理の見直しを検討しましょう。

再発行を行う際は、取引先に処理方法とスケジュールを明確に伝えることが重要です。原因や状況に応じて、「請求書番号は枝番で指定しております」「誤記の箇所を修正して再発行いたします」などと説明しましょう。

メール送付時には、添付ファイル名や本文中に「再発行分」と明記します。透明性のあるコミュニケーションで漏れなく情報を伝えられれば、円滑に処理できるでしょう。

請求書再発行に関するやり取りは、文面次第で印象が大きく変わります。

再発行を依頼する場合は、具体的な理由を明記し、丁寧な表現を心掛けましょう。依頼を受けた側は、対応方法とスケジュールを伝えたうえで可能な限り迅速に対応しましょう。

各ケースの例文は以下のとおりです。なお、例文はメール送信を想定して作成しています。

請求書の再発行の依頼が必要になる主なケースは、請求書を紛失した場合と記載内容の誤りがあった場合があります。ここでは2つのケースに分け、取引先への請求書の再発行を依頼する場合の例文を紹介します。

件名:請求書再発行のお願い

◯◯株式会社

◯◯部 ◯◯課 ◯◯様

平素よりお世話になっております。

株式会社◯◯の◯◯でございます。

先日、貴社よりお送りいただいた請求書(請求書番号:No.◯◯◯◯)について、誠に恐縮ですが、再発行をお願いしたくご連絡いたしました。

上記の請求書は◯◯月◯◯日に受理いたしましたが、当方の不手際で請求書を紛失してしまいました。

ご手配いただいたにもかかわらず、誠に申し訳ございません。

お詫びを申し上げます。

今後は、再発防止のために改善策を徹底してまいります。

お忙しい中、多大なご迷惑をおかけしてしまい大変申し訳ありませんが、請求書を再発行していただきますよう、よろしくお願い申し上げます。

株式会社◯◯

◯◯部 ◯◯

TEL:◯◯-◯◯◯◯-◯◯◯◯

メールアドレス:XXXX@XXX.com

件名:請求書再発行のお願い

◯◯株式会社

◯◯部 ◯◯課 ◯◯様

平素よりお世話になっております。

株式会社◯◯の◯◯でございます。

このたびは、貴社発行の請求書(請求書番号:No.◯◯◯◯)につきまして、記載内容について確認いただきたく、ご連絡を差し上げました。

取引情報(発注書・納品記録)と照合した結果、下記のとおり記載内容を修正いただきたいと存じます。

【修正内容】

・誤:商品A 単価 55,000円 数量 2

・正:商品A 単価 50,000円 数量 2

つきましては、訂正後の請求書を「再発行分」と明記のうえ、弊社にメールで送付いただけますと幸いです。

このたびは、お手数をおかけすることとなり恐縮ではございますが、引き続きどうぞよろしくお願い申し上げます。

株式会社◯◯

◯◯部 ◯◯

TEL:◯◯-◯◯◯◯-◯◯◯◯

メールアドレス:XXXX@XXX.com

取引先から請求書の再発行を依頼された際に返信する時の例文は以下の通りです。

件名:請求書再発行のご依頼に関して

◯◯株式会社

◯◯部 ◯◯課 ◯◯様

平素よりお世話になっております。

株式会社◯◯の◯◯でございます。

先日、お問合せいただきました請求書(請求書番号:No.◯◯◯◯)の再発行についてご連絡申し上げます。

添付ファイルにて、請求書をお送りいたしますので、ご確認ください。

なお、紛失された請求書が見つかりました場合には、そちらの請求書は破棄いただきますようお願い申し上げます。

不明点については、下記署名の連絡先までお問合せください。

よろしくお願い申し上げます。

株式会社◯◯

◯◯部 ◯◯

TEL:◯◯-◯◯◯◯-◯◯◯◯

メールアドレス:XXXX@XXX.com

請求書を再発行する際は、ミスや二重請求防止のための管理が欠かせません。請求書を再発行した経緯や目的を台帳に記録し、履歴を残すことで監査時にも整合性を保つことができます。

また、取引先に再発行理由を伝える際は、事実に基づいて冷静に説明することが重要です。いかなるときも正確性・透明性・迅速さを意識した対応が肝要となります。

ここでは、請求書を再発行する際の注意しておきたいポイントを4つに絞って解説します。

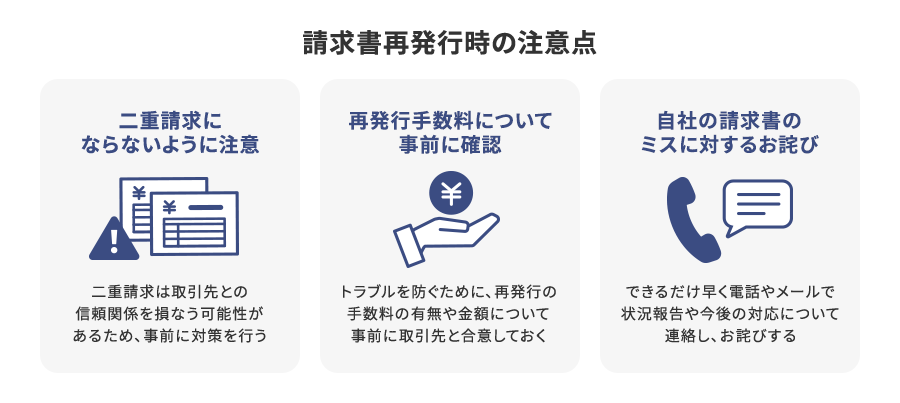

再発行で最も多いトラブルが二重請求です。請求書の再発行時には、元の請求書を「再発行済み」として明確に管理し、会計システム上で重複して計上されないよう処理します。

特に複数の担当者が関与する場合は、再発行に関する承認・登録フローを統一し、履歴を残す仕組みが不可欠です。取引先に送付する際も、「本請求書は再発行分であり、金額・内容に変更はありません」と明記しましょう。

取引先との信頼関係を損なう可能性もあるため、二重請求を未然に防ぐ体制の構築が重要です。

一部の取引では、請求書再発行に手数料が設定されている場合があります。特に大口取引や代行サービスでは、再発行業務のコストをカバーするための規定が契約時に取り決められているケースもあります。

取引先から手数料請求を受けた際は、基本契約や発注書に再発行の扱いが明記されているかを確認しましょう。また、自社が請求書を発行する場合は、取引先に手数料の有無を通知することでトラブルを防げます。

自社の記載ミスや金額誤りが原因で再発行となった場合は、誠意を持ってお詫びすることが必要です。取引先に混乱や手間をかけたことを電話やメールで率直に伝え、正しい請求書を速やかに送付しましょう。

お詫び文を添えることで信頼を損なわず、穏便に解決できるケースもあります。再発の防止には、チェックリストや二重確認フローの整備が効果的です。

件名:請求書の誤記載に関するお詫び

◯◯株式会社

◯◯部 ◯◯課 ◯◯様

平素よりお世話になっております。

株式会社◯◯の◯◯でございます。

先日、弊社よりお送りした請求書(請求書番号:No.◯◯◯◯)に以下の誤りがございました。

誤:XXXの個数 XX個

正:◯◯◯の個数 XX個

上記のとおり、商品の誤記載があったことをお詫び申し上げます。なお、個数や請求金額に誤りはございません。

添付ファイルにて、上記の誤記載を修正した請求書をお送りいたしますので、ご確認ください。お手元にある旧請求書については、破棄いただけますようお願い申し上げます。

お忙しい中、多大なご迷惑をおかけしてしまい大変申し訳ありませんが、よろしくお願い申し上げます。

株式会社◯◯

◯◯部 ◯◯

TEL:◯◯-◯◯◯◯-◯◯◯◯

メールアドレス:XXXX@XXX.com

電子請求書を再発行する場合は、電子帳簿保存法の要件を満たす必要があります。

電子帳簿保存法は令和5年度の税制改正によって一部変更され、電子データ(PDFや請求書など)で受け取った書類を紙に印刷して保存することが原則として認められなくなりました。

つまり、電子データで受領した請求書は電子データのままで管理する必要があり、再発行したデータを差し替える場合でも、改訂履歴の保存、タイムスタンプの付与、検索性の確保が求められます。

一方で、一定の条件を満たす場合は猶予措置を受けることができます。具体的には、自社の管理体制が整っていない場合や、業務に著しい支障があると税務署が認めたケースでは、一時的に紙での保存が許されます。ただし、猶予を受ける際はその理由を説明する必要があります。

さらに、25万円を超える請求書を適格請求書(インボイス)として保存する必要があり、適格請求書には二次元コードの記載が義務付けられました。

電子帳簿保存法の詳細は国税庁の特設サイト![]() をご確認ください。

をご確認ください。

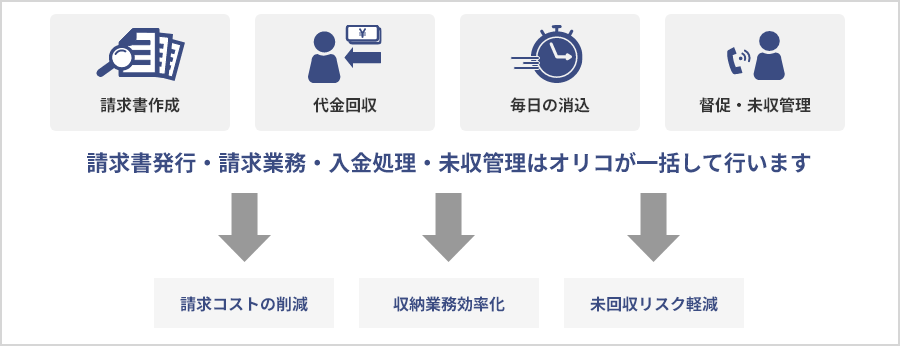

請求書発行や再発行の負担を軽減するには、クラウド型請求書サービスの活用が効果的です。オリコの「スマートプラン」では、請求データ作成から送付・入金管理までを一括で対応しています。

発行履歴の一元管理により、二重請求の防止や法令対応にも役立ちます。特に電子帳簿保存法・インボイス制度に対応しているため、証憑管理を効率化しながらミスを削減できるでしょう。

請求書の発行・回収フローを根本的に改善するには、オリコの「B2B決済サービス」の導入が有効です。「B2B決済サービス」は、入金管理の効率化を支援し、再発行や入金遅延対応の手間を大幅に削減します。

また、信用リスクの分散にもつながるため、経理担当者の業務負荷を軽減し、企業全体の資金繰りを安定化させます。再発行対応を「例外業務」から「効率的な処理サイクル」に変えるための実践的なソリューションです。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら