取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年11月22日

最終更新日:2025年3月25日

2023年10月から始まった適格請求書等保存方式(通称、インボイス制度)により、企業は新たな経理業務への対応に追われました。特に、消費税の仕入税額控除を受けるためには「適格請求書」の交付・保存が必要となったことが大きな変化といえるでしょう。

そもそも、適格請求書とは何なのか。そして、適格請求書にはどのような項目を記載すればよいのか。さらに、インボイス制度の注意点についても解説します。

適格請求書は2023年10月から始まったインボイス制度で定められている請求書の方式で、一定の事項を記載した請求書や納品書などの書類を指します。

その目的は、売り手(請求書の発行側)が買い手(請求書の受領側)に対して、適用税率や消費税額などを正確に伝えることです。

正しい方式で作成された適格請求書であれば、仕入税額控除を受けられます。仕入税額控除とは、消費税を算出する際に課税売上の消費税額から課税仕入れの消費税額を差し引くことです。

このため、取引先が課税事業者の場合は適格請求書の交付を求められるでしょう。

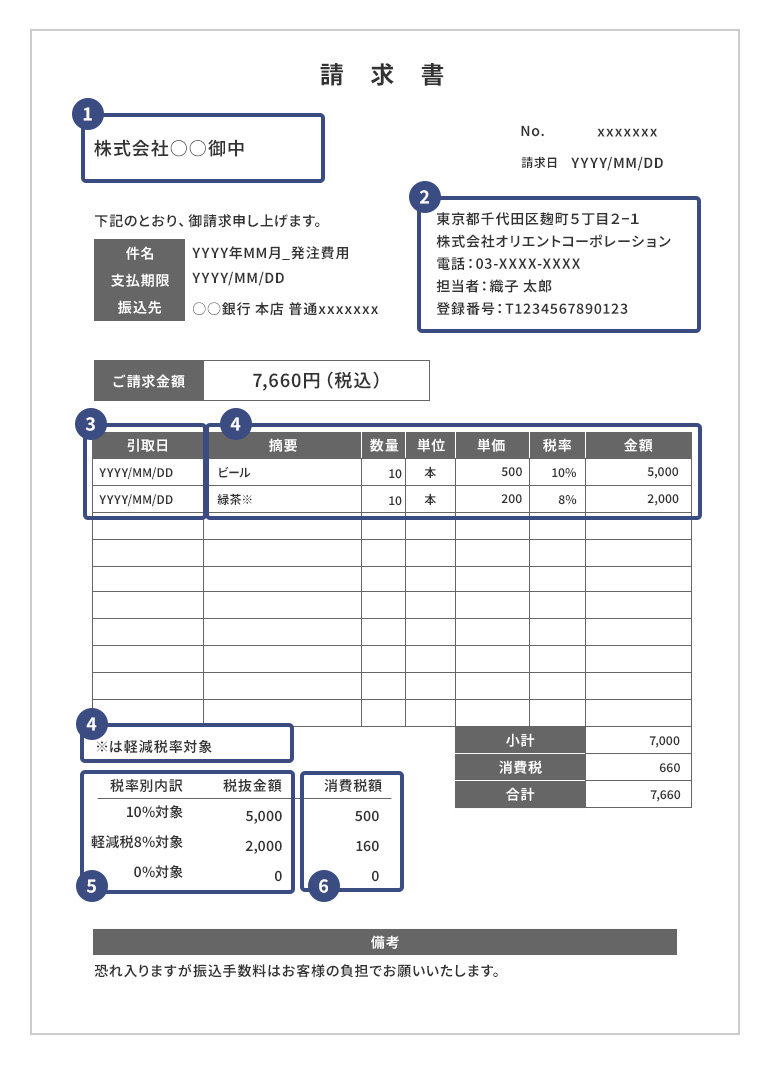

適格請求書として認められるには、以下6つの記載事項が必要です。

適格請求書を受け取る取引先事業者(課税事業者)の氏名または名称を記載します。

適格請求書を発行する事業者の情報として、登録番号(インボイス登録番号)を記載します。登録済みの場合、企業は「T + 法人番号」、個人は「T + 13桁の番号」で発行されています。

取引した年月日を記載します。一般的には商品や成果物を納品したりサービスを提供したりした日が該当します。いくつかの取引が行われた後にまとめて請求する場合は、納品または提供した日をそれぞれ明記しましょう。

取引した内容として品名またはサービス名・単価・数量を記載します。ある酒屋が飲食店からの注文で1本500円のビールを10本納品した場合は「ビール 500円 10本」と書いて請求します。

税抜7千円を売り上げ、8%対象が2千円、10%対象が5千円の場合、8%対象は「税抜2,000円または税込2,160円」、10%対象は「税抜5,000円または税込5,500円」と記載します。

前述と同じく税抜7千円を売り上げ、8%対象が2千円、10%対象が5千円だった場合は、「消費税額8%:160円」「消費税額10%:500円」と記載します。

不特定多数の人に対して商品の販売やサービスの提供を行う業種(小売業や飲食業など)には、適格簡易請求書(簡易インボイス)の交付が認められています。

適格簡易請求書とは適格請求書の記載項目が簡易的になった書類で、「書類の交付を受ける事業者の氏名又は名称」の記載が不要となります。

また、「税率ごとに区分した消費税額等」「税率ごとに区分して合計した対価の額および適用税率」の2項目については、いずれか一方の記載でよいことになっています。

なお、必要項目が記載されていれば、適格簡易請求書の交付が可能な事業者から受領した適格簡易請求書(レシートや領収書)も、インボイスと同様に仕入税額控除の適用を受けられます。

適格請求書の扱いにおいては、記載事項以外にも注意しておくべきことがあります。ここでは、保存期間に加えて、税控除を受けられるケースを解説します。

適格請求書は、発行した側も受け取った側も一定期間の保存が義務付けられています。保存期間は、発行した日が属する課税期間の最終日の翌日から2ヵ月が経過した日を起点に7年間です。

例えば、2024年11月11日に適格請求書を発行した場合、課税期間の最終日が「2025年1月31日」、課税期間最終日の翌日が「2025年2月1日」、2ヵ月が経過した日が「2025年4月1日」となるため、保存期間は「2025年4月1日から7年間」です。

適格請求書の発行・保存をしなければ仕入税額控除を受けられませんが、一部のケースでは適格請求書がなくても仕入税額控除が可能です。具体的なケースを2つ解説します。

インボイス制度の開始以降、適格請求書に対応したシステムの利用を開始したり、経理実務の時間が増加したりしたことで、企業における業務負荷は確実に重くなってきています。最新の税法への知見も問われるため、企業にとっては悩みの種です。そんなときは、外部サービスの活用を検討してみるとよいでしょう。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら