取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2024年12月24日

最終更新日:2025年09月29日

企業会計で頻出する「未払金」は、どのような勘定項目なのでしょうか。また、名称や意味合いが似たような勘定科目に「未払費用」や「買掛金」などがありますが、その違いとは何か。そして、未払金を仕訳する際、貸借対照表にはどのように記入すればよいのでしょうか。

この記事では、未払金の定義について理解を深めるとともに、トラブルとその対処方法についても解説します。

未払金とは、販売管理費(例:人件費・賃料・光熱費など)の提供(=サービスの提供)に対する債務です。

勘定科目では、商品やサービスの提供を受けた際、その代金を後から支払うとき(=代金の支払いが完了していないとき)に使われます。対象は、日々の営業取引ではなく、単発の取引で発生した債務です。例えば、直接的に営業活動と結びつかない事務用品や備品などを後払いで購入した場合には「未払金」に計上されます。

貸借対照表では「負債の部」に分類されます。決算翌日を起点として、支払いの期限が1年以内の場合は「未払金」として流動負債に、1年を超える場合は「長期未払金」として固定負債に該当します。

貸借対照表は流動資産・固定資産・流動負債・固定負債・純資産の5つに大別されますが、資産に該当しない場合は「未払金」として計上されると言ってよいでしょう。

「未払金」には、名称が似ていたり、意味合いを勘違いしそうになったりする勘定項目がいくつか存在します。ここでは、「未払金」と他の勘定項目との違いを説明します。

| 意味 | 具体例 | |

|---|---|---|

| 未払金 | 会社の商品・サービス以外の取引で発生し、自社が支払いを完了していない債務 | 事務所清掃・賃料・光熱費など |

| 買掛金 | 会社の商品やサービスに関わる債務 | 会社の商品・サービス・原材料など |

| 未払費用 | 会社の商品・サービス以外の取引で発生し、提供を受けている最中の債務 | 毎月の支払額が確定している賃料など |

| 未収金(未収入金) | 会社の商品・サービス以外の取引で得た収益のうち、自社が支払いを受けていない債権 | 固定資産や有価証券など |

「未払金」と同様に未払いの代金ではありますが、「未払金」は会社の商品・サービス以外が債務の対象となる一方で、「買掛金」は会社の商品やサービスに関わる債務が対象となります。

例えば、飲食店が料理に使用する食材を仕入れ、後払いで支払う場合は「買掛金」に分類されます。また、事業に必要な原材料などを仕入れたときの費用も「買掛金」に含まれます。つまり、販売目的で商材や原材料を購入した際に生じた債務が「買掛金」です。

買掛金とは?売掛金・未払金との違いや仕訳の流れと具体例を解説!

「未払金」と同様に貸借対照表では負債に分類され、名称も似ていますが、内容はまったく異なります。勘定科目では、提供が完結したサービスへの代金として後払いするときに「未払金」で計上し、提供を受けている最中のサービスへの代金として後払いするときには「未払費用」を使います。

例えば、事務所清掃など単発で外注した費用を「未払金」、毎月の支払い額が確定している賃料などの費用は「未払費用」として計上します。

「未収金(未収入金)」とは、営業に関連しない取引(=事業以外)で得た収益のうち、支払いを受けていない債権を指し、将来的に現預金での回収が見込まれるものが該当します。勘定科目では、固定資産や有価証券などの商品以外を売却などした後に代金を受け取るときに使われます。

本業以外の取引で、会社が支払いを完了していない債務が「未払金」、会社が支払いを受けていない債権が「未収金」と覚えていくとよいでしょう。

営業に関連しない取引で後払い購入した場合、貸借対照表ではどのように仕分ければよいのでしょうか。ここでは、未払金の仕訳例を紹介します。

前述したとおり、本業以外の取引で事務用品などを後払いで購入した場合は「未払金」で計上します。例えば、5万円のデスクを後払いで購入した場合、貸方の科目に「未払金」、貸方の金額に「50,000円」と記入します。

資産・費用の増加時は「借方」、負債・純資産・収益の増加時は「貸方」に計上するため、デスクの購入に「費用」が発生したと判断し、借方の科目に「消耗品費」、借方の金額に「50,000円」と記入します。仕訳は下記のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 50,000円 | 未払金 | 50,000円 |

上述の例を参考に、会社が後払いで購入したデスクの代金5万円を普通預金より支払ったとしましょう。普通預金で代金を支払った結果として債務が消滅するため、借方の科目に「未払金」、借方の金額には「50,000円」を記入します。

預金は会社の資産であるため、資産が5万円減少することになります。この場合、貸方の科目に「普通預金」、貸方の金額には「50,000円」と記入しましょう。仕訳は下記のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 50,000円 | 普通預金 | 50,000円 |

正確に処理したつもりが、未払金に誤差が出てしまった……。そんなとき、どうすればよいのでしょうか。ここでは、未払金に関して起きるトラブルとその対処法を解説します。

まず想定される要因として、「未払金」の計上漏れが挙げられます。もしくは、会計期間の開始時点に存在する現金や預金などの期首残高が間違っているかもしれません。または、「未払金」を別の勘定科目に計上した可能性もあり得ます。

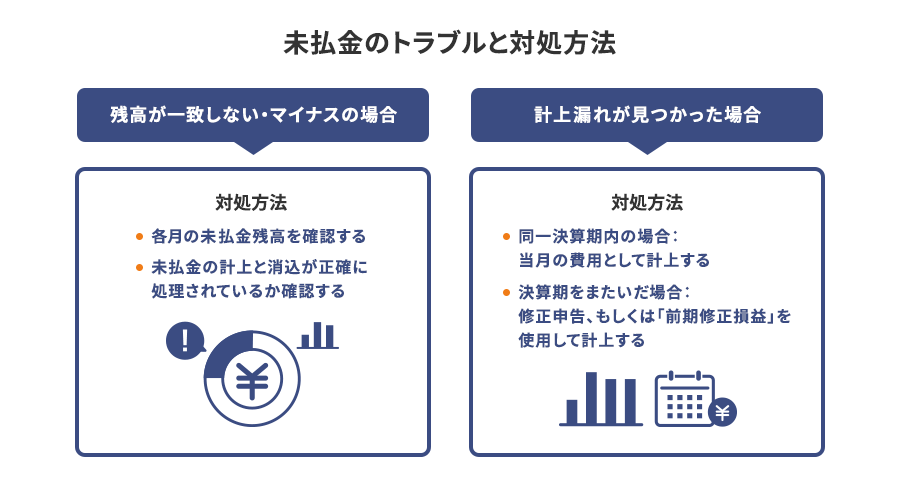

「未払金」の残高と支払い金額が合わなかったり、「未払金」がマイナスになったりした場合は、帳簿を遡って各月における「未払金」の残高を確認し、いつから合わなくなったのか調べましょう。

特に、「未払金」の計上と消し込みを正確に処理できているかどうか、チェックする必要があります。「未払金」に限ったことではありませんが、各勘定項目の残高が一致しているかどうか、定期的に確認するとよいでしょう。

「未払金」の計上漏れが見つかったときは、一般的には当月の費用として計上します。同一決算期内であれば支払ったときに費用として計上し、「未払金」としては処理しないケースが大半です。

会社の決算期(事業年度)をまたいでしまった場合は、修正申告もしくは「前期修正損益」を使用して計上します。修正申告の期限は事業年度終了日の翌日から2ヵ月以内です。もし申告期限を過ぎてしまった場合は、更正の請求書を所轄税務署に提出すれば訂正できます。

また、「未払金」の計上が漏れてしまうと、売上から差し引く経費が実際より少なくなり、法人税の負担額が高くなる可能性があります。いずれにせよ、計上漏れが起きると余計な手続きが増えるため、「未払金」の計上額が合っているかどうか定期的に確認しましょう。

未払金の管理は、企業の経営にとって重要です。未払金を計上し忘れてしまうと余計な業務が増えてしまうため、日頃から正確に処理する必要があります。一方で未払金を自社で管理しようとすると、時間も手間もかかってしまいます。未払金を管理するリソースに余裕がない場合は、外部サービスの活用を検討してみるとよいでしょう。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら