B2Bサポートプラン

- お取引先さまに代わって支払代金を立替

- 一括請求により効率的に確実な回収業務を実現

記事公開日:2026年3月16日

最終更新日:2026年3月16日

掛け払いとは、商品やサービスの代金をまとめて支払ってもらう法人向けの決済方法です。企業間取引では現金払いより一般的で、月末締め・翌月末払いなどの一定サイクルでの支払いが多く採用されています。

本記事では、掛け払いと後払いの違い、売り手・買い手双方のメリット・デメリット、自社運用と代行サービス利用時の注意点を解説します。

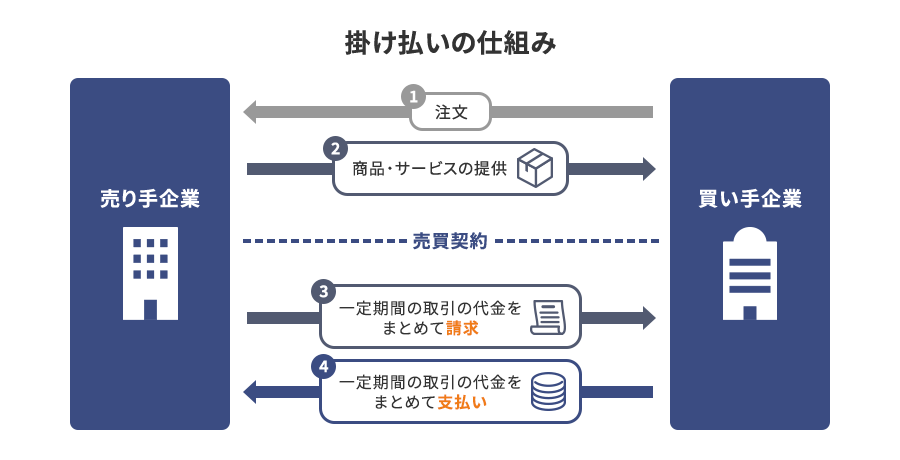

「掛け払い」とは、商品やサービスを先に提供し、その代金を後日、請求書に基づいて一括で支払ってもらう取引形態を指します。

企業間取引では「掛け(売掛)」を前提に継続的な取引関係を構築します。売掛金として一定期間資産計上し、月末締め・翌月末払いなど、企業間であらかじめ取り決めた支払条件に沿って入金される点が特徴です。

つまり、企業間取引で行われる後払いの仕組みであり、正式な契約に基づく「ツケ払い」ともいえます。また、取引の代金をまとめた請求書をもとに支払うことから「請求書払い」ともいわれます。

掛け払いと後払いはいずれも「後から支払う」点では共通していますが、取引相手や運用方法が異なります。

掛け払いは主に企業間取引(BtoB取引)で用いられ、取引先単位で与信枠を設定し、月単位でまとめて請求・回収する仕組みが一般的です。

後払いは通販などの消費者向け取引(BtoC取引)で多く採用されています。購入ごとに与信審査を行い、請求後に短期間の支払期限を設定するケースが一般的です。

つまり、掛け払いは取引先との信用関係を前提にした業務取引型の決済手段、後払いは消費者の利便性を重視した購買促進型の決済手段といえるでしょう。

掛け払いと後払いの違いをまとめると、以下のとおりになります。

| 掛け払い | 後払い | |

|---|---|---|

| 利用シーン | BtoB取引(企業間取引) | BtoC取引(EC・個人向け) |

| 取引相手 | 主に法人(個人事業主の場合もあり) | 個人 |

| 支払方法 | 月締め・請求書払い | 商品受領後に支払い |

| 支払期限 | 30日・60日など契約で定める | 数日~数週間以内が一般的 |

| 与信審査 | 契約前に企業の与信審査が前提 | 注文ごとに個人信用・簡易審査 |

掛け払いの導入は、売り手・買い手の双方にとって業務効率と資金計画の面でメリットがあります。

売り手側は、請求・回収業務を月次単位に集約できるため、請求書発行や入金確認、消込作業を標準化しやすくなり、経理の工数削減につながります。

買い手にとっては、納品後の支払いとなることで支払期間をコントロールしやすく、仕入れと支払いのタイミングを合わせて資金繰りを調整しやすくなります。

ここでは、掛け払いを導入するメリットを売り手・買い手の視点から以下の4つに整理して解説します。

売り手側の最大のメリットは、請求・回収プロセスを集約し、定型化できる点です。掛け払いであれば取引ごとに請求書を発行する必要がなく、締め日ごとにまとめて請求書を作成できるため、業務効率化につながります。

掛け払いでの取引により、企業は請求書の発行や郵送、あるいは電子送付の事務手続きを削減できるでしょう。入金確認や消込処理もまとめて照合でき、勘定科目や補助科目の運用も標準化しやすくなります。

掛け払いは、売り手側にとって取引先拡大の有力な手段になります。

企業間取引では掛け払いが一般的な決済方法となるため、掛け払いに対応していると取引を円滑に進められます。

掛け払いを通じて支払サイトや与信枠を取引先ごとに設定できれば、規模の大きい顧客や継続系な取引に柔軟に対応でき、顧客生涯価値(LTV)の向上につながります。

買い手側にとって、掛け払いは予算管理を平準化しやすい決済手段といえます。

都度決済だと部門ごとに決済がばらつき、請求書の回収や勘定科目の照合に手間がかかります。一方、掛け払いでは複数回の発注であっても請求が一括で計上され、部門別の予算を把握しやすくなります。

また、都度決済に比べて取引日と支払日の区別が明確になり、発生主義に基づく費用計上やキャッシュアウトの管理が効率化しやすくなります。

掛け払いは、買い手のキャッシュフロー管理を安定させる役割を果たします。

商品やサービスの受領から支払いまでに一定の猶予期間があるため、売上入金と仕入支払のタイミングを調整しやすく、運転資金の圧迫を抑えられます。

特に在庫を抱えるビジネスでは、仕入から販売・回収までのサイクルに合わせて支払サイトを設定することにより、短期借入に頼らない資金繰りの設計がしやすくなります。

掛け払いには、デメリットも存在します。最大の課題は、未回収や支払遅延が発生するリスクが高まり、貸倒損失が発生する可能性がある点です。

また、取引先ごとの与信審査や与信枠管理、請求書発行、入金消込、督促といった業務が増加し、工数の負担が大きくなりがちです。

ここでは、特に売り手にとって掛け払いを導入するデメリットを以下の2つに整理して解説します。

掛け払いでは、売り手が先に商品やサービスを提供するため、回収不能となるリスクを常にはらんでいます。取引先の業績悪化や資金繰り悪化、倒産などにより支払いが滞ると、売掛金が貸倒れとなり、損失の計上を余儀なくされます。

また、支払遅延が頻発すると入金予測が不確実になり、自社の資金繰り計画にも影響を及ぼします。このため、取引開始時の与信審査だけでなく、支払遅延に対する迅速な手続き、与信枠の見直しといった運用がセットで重要です。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

掛け払いを自社で運用する場合、与信管理業務の構築が不可欠です。具体的には、商業登記や決算書、信用調査機関の情報などをもとに取引先の信用度を評価し、取引可否や与信限度額、支払サイトを設定する必要があります。

さらに、決算内容や入金状況に応じて定期的に与信枠を見直し、支払遅延の傾向があれば、新規出荷の制限や条件変更を検討するなど、継続的なモニタリングが求められます。

与信管理は、部門間の情報共有や社内ルールの整備も不可欠であり、担当者の専門性や時間的負担が増えるという懸念点があります。

掛け払いを導入する際は、まず自社の資金繰りや売上構成を踏まえ、支払サイト・与信基準・回収方針を定めます。

次に、取引に関わる書類の様式、与信審査のプロセス、会計システムとの連携方法を設計し、社内の各部門における役割と権限を明確にします。

ここでは、掛け払いを導入する流れを解説するとともに、自社での運用が難しい場合の選択肢として代行サービスについても説明します。

自社で掛け払いを導入する際は、与信・請求・回収を自社でどこまで担うかを明確にすることが重要です。まず、販売条件(締日・支払サイト・回収方法)と与信基準(掛け限度額・取引開始条件)を社内で決めます。

そのうえで、与信調査の方法(登記簿・信用情報機関・取引実績など)に加え、請求書発行から入金消込までの具体的なフローも決めます。最後に、請求書フォーマットや債権管理表を整備し、督促時の対応方法も決めておくとよいでしょう。

掛け払いを導入する際の流れは、以下のとおりになります。

掛け払い代行サービスを導入する場合は、まず自社が抱えている課題(与信判断の負荷、入金遅延、回収リスクなど)を整理し、外部に委託したい範囲を明確にします。

その後、複数社からサービス内容と料金体系、対応可能な請求件数・決済手段、与信条件などを比較し、自社の取引規模や業種に合う事業者を選定します。

導入を決めたら、締日・支払サイト・請求フローを委託先とすり合わせ、自社の販売管理システムとの連携方法(CSV連携・API連携など)を確認します。

最後に、取引先への案内文面や利用規約の改定を行い、社内マニュアルを整備してから運用開始します。

掛け払い代行サービスを利用する際の流れは以下のとおりです。

代行サービスの詳細は下記リンクの記事でご確認ください。

請求代行サービスとは?仕組みやメリット・デメリット、選び方を解説

掛け払い代行サービスを導入した場合、掛け売り業務の多くを外部に委託でき、社内リソースをコア業務に集中させられるでしょう。

特に、中小企業では少人数の経理担当者が多岐にわたる業務を兼務しているケースが多く、請求・入金管理・督促といったルーティン業務の削減効果は大きいといえます。

ここでは、掛け払い代行サービスを導入するメリットについて、以下の4つに整理して解説します。

掛け払い代行サービスの導入による最大のメリットは、与信審査と与信枠管理を効率化できる点です。

代行サービス事業者は、信用情報機関のデータやサービスの取引実績をもとにスコアリングを行い、取引可否や与信枠を判断する仕組みを有しています。

自社で与信を行う場合は時間も手間もかかりますが、代行サービスを利用すれば手間を省きつつ、一定の基準に基づいた与信判断が可能です。

継続的なモニタリングや与信枠の見直しも事業者側が担うため、経理部門の負担軽減とリスク管理の高度化を同時に実現しやすくなるでしょう。

掛け払い代行サービスは、取引開始までにかかる時間の短縮にも寄与します。

新たに取引を始める際は、基本契約の締結、与信審査、請求先情報の確認など、対応するべきことが多く、営業・経理双方のボトルネックになりがちです。また、取引先ごとに決算書の入手や社内稟議などに時間を要する可能性もあります。

代行サービスでは、オンライン申込と自動審査により短時間で与信の結果を得られるケースが一般的です。これにより、顧客の問合せから初回受注までのプロセスを円滑に進めることができます。

結果として、営業部門は新規開拓に専念でき、経理部門も事前審査に追われることなく、全社として受注スピードと顧客満足度の向上を期待できます。

掛け払い代行サービスは、請求書の発行・送付から入金消込、未入金の督促までを一括で対応するため、請求・回収業務の効率化にも貢献します。

これまで経理部門が対応していた業務の一部をサービス側に移管することで、手作業や確認漏れのリスクを軽減できます。さらに、一元管理ができるため売掛金残高や回収状況の把握も容易になるでしょう。

経理担当者はモニタリングと例外対応に集中できるようになり、決算業務や分析業務により多くの時間を確保できる体制づくりにもつながります。

多くの掛け払い代行サービスは、売掛金保証を組み合わせることで未回収リスクの軽減を図っています。

取引先の倒産や長期滞納が発生した場合でも、一定の条件のもとで事業者が代金を立替・保証する仕組みがあり、100%の売掛金保証が含まれているサービスも多くあります。

売り手側の企業は貸倒損失の発生リスクを抑えられるため、財務リスクを回避しながら取引できるようになるでしょう。ただし、保証対象外となる取引や上限額、免責条件などが設定されている点には注意が必要です。

与信審査と売掛金保証を組み合わせたスキームを活用すれば、リスクをコントロールしつつ、業務効率の向上と資金繰りの安定を両立できるでしょう。

掛け払い代行サービスには多くの利点がある一方で、いくつかのデメリットも存在します。まず、手数料コストが発生するため、粗利率の低い商材や小口取引が中心の場合には、収益性を圧迫する可能性があります。

また、サービスの与信基準や対応業種の制約により、一部の取引先が審査に通過しない、あるいは希望する与信枠を確保できないケースも考えられます。

さらに、請求書のフォーマットや支払方法、締め・支払条件などがサービス仕様に合わせられるため、自社で自由な設計がしにくくなる点も留意が必要です。

導入前には、対象取引の範囲や単価構成、取引先の属性を分析し、自社運用とのハイブリッドも含めた最適なスキームを検討することが重要です。

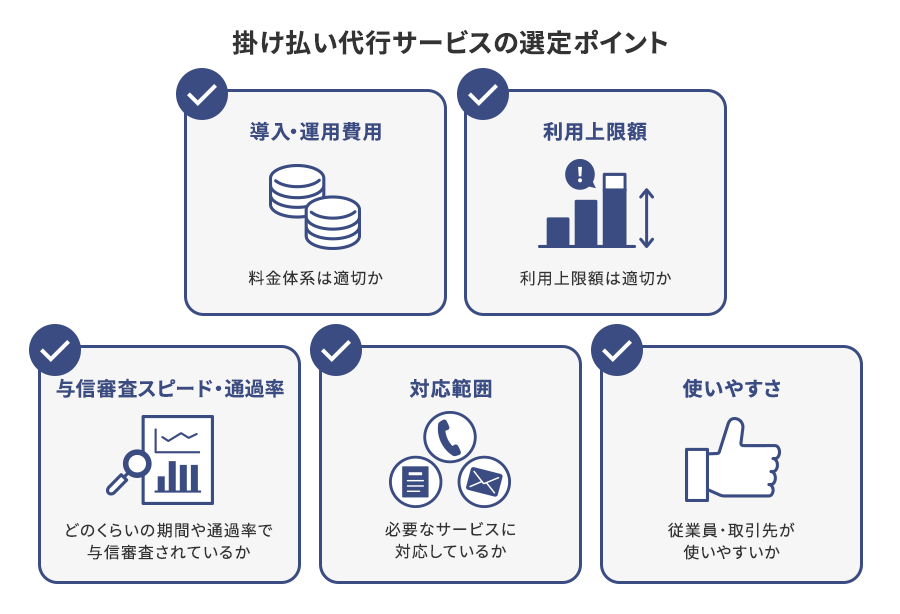

掛け払い代行サービスを選定する際は、自社の事業や業務フローとの適合度を重視する必要があります。

具体的には、手数料率や保証範囲などのコスト面に加え、与信審査のスピードや通過率、対応可能な取引金額レンジ、支払方法のバリエーションなどを比較・検討します。また、自社のシステムやサイト、請求データとの連携形式も重要なチェックポイントです。

ここでは、代行サービスを選ぶ時のポイントを以下の5つに絞って解説します。

掛け払い代行サービスを比較する際、まず確認すべきなのが導入時および運用時に発生する費用です。検討に際しては、手数料率だけでなく、トータルコストと効果を評価する視点が欠かせません。

サービスの内容によりますが、一般的には初期費用の有無に加え、取引金額に応じた決済手数料、請求書発行や入金管理に関する月額費用などが発生します。

また、与信審査や売掛金保証を含めたパッケージ料金となっているサービスがあるほか、固定費と従量課金を組み合わせた料金体系を採用している事業者もあります。

導入を検討する際には料金体系をしっかり確認し、費用対効果の観点で評価することが重要です。

利用上限額(与信枠)は、営業戦略とリスク管理の双方に直結する重要な要素です。

掛け払い代行サービスでは、取引先ごとに審査結果に基づいた上限額が設定されます。つまり、取引先単位で上限額が設定されるため、自社の平均取引額や最大取引額に対して十分な枠を確保できるかを事前に確認する必要があります。

例えば、上限額が低すぎると大口案件で掛け払いが利用できず、受注機会を逃したり、別の決済手段を案内する手間が増えたりする可能性があります。

実際の取引データをもとに、現実的な与信枠を社内で協議したうえで、サービス導入を検討するとよいでしょう。

掛け払い代行サービスの利便性を左右する要素の一つが、与信審査のスピードと通過率です。

審査に時間を要する場合、新規取引の立ち上げが遅れ、営業機会の損失につながる恐れがあります。一方、通過率が極端に低いと、新規顧客への掛け払い提供が進まず、運用が形骸化する可能性もあります。

与信審査のスピードと通過率は、取引開始のスムーズさと売上機会の確保に直結します。複数の代行サービスを比較する際は、サービスごとの審査実績や審査ポリシーを確認することが重要です。

掛け払い代行サービスは、単なる決済代行にとどまらず、請求書発行、入金消込、督促対応など、多様な機能を備えています。

例えば、与信審査と請求書発行のみを委託したいのか、入金消込や督促、売掛金保証まで全面的に委託したいのかによって、自社に適したサービスは異なります。

また、振込・口座振替・コンビニ払いなど、取引先の支払手段に対応しているか、海外取引や通貨に対応可能かといった点も重要なチェックポイントです。

サービスを選ぶ際は、自社が必要とする機能・業務範囲をどこまでカバーしているかを確認しましょう。

掛け払い代行サービスの使いやすさは、社内定着と取引先の満足度を左右します。経理担当者にとっては、画面構成のわかりやすさや、検索・絞り込み機能の充実度などが日々の業務効率に直結します。

一方、取引先にとっては、申込手続きの簡便さや、請求書の見やすさ、支払方法の選択肢などが評価ポイントとなります。これらが使いにくいと、掛け払いそのものへの不満につながり、取引先の離反リスクを高める可能性があります。トライアル導入やデモ環境を確認したうえで選定しましょう。

掛け払いに関わる作業を効率化するためには、日常の請求・集金業務を見直し、管理業務の負担を軽減することが効果的です。

オリコの「B2Bサポートプラン」では、請求から入金確認、与信管理までをワンストップで支援しているため、請求業務の効率化とコスト削減を実現できます。

また、売掛金100%保証のサービスにより未回収リスクを低減でき、貸倒リスクの軽減にもつながる点も特徴です。債権管理の効率化を目指す企業にとって心強いパートナーとなります。

オリコの「B2B決済サービス」は、掛け払いを中心とした企業間決済を一括管理することで、売掛金の発生から回収までを可視化し、貸倒リスクを抑制しながら安定した資金繰りを実現します。

掛け払いは、買い手の資金繰りや業務効率化に寄与する一方、売り手側には与信管理や回収業務の負担が発生します。「B2B決済サービス」を利用すれば、与信審査や売掛金保証に加え、取引先ごとの傾向を把握し、今後の与信方針や取引条件の見直しに活用できるでしょう。

経理担当者にとっては、こうした外部サービスを活用することで、限られたリソースでより高度な債権管理と戦略的な与信運営を行うことが可能になります。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら