取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2025年5月15日

最終更新日:2025年5月15日

「商品・サービスを提供したのに、代金が支払われない…」

そんな“未入金”のトラブルは、どんな会社にも起こり得ます。もし取引先が支払いを忘れている、あるいはあえて支払っていない可能性がある場合、どう対応すればよいのでしょうか。

本記事では、未入金の定義を確認するとともに、実際に未入金が発生したときの対応方法、法的手段、そして未然に防ぐための対策法を解説します。

未入金とは、商品やサービスを提供したにもかかわらず、取引先から支払われていない代金(売掛金)を指します。

企業間の取引では、取引先が約束した期日までに代金を支払わないと「未入金」として管理します。未入金が増えると、自社の資金繰りに悪影響が出たり、取引先への支払いに影響が出たりする可能性があります。

そのため、「未入金」が発生した際には迅速に対応する必要があります。

「未入金」とよく似た言葉に「未収入金」があります。

「未入金」は、商品やサービスの提供によって得られるはずの売掛金が期日までに支払われない状態を指す一方、「未収入金」は、商品やサービスの提供以外で発生した代金が自社に支払われていない状態を指します。

つまり、本業で発生した債権が「未入金」、本業以外で発生した債権が「未収入金」と説明できます。一般的には、不動産売却や有価証券売却などによる債権が「未収入金」に該当します。

未収入金の詳細は下記の記事でご確認ください。

未入金の発生には、さまざまな原因があります。自社のミス、取引先の事情、時には取引先が意図的に支払わないケースもあります。ここでは、主な原因を4つに分けて紹介します。

未入金を確認した場合、取引先のミスを検討する前に、まず自社の手続きに誤りがないかどうか確認しましょう。例えば、請求書を間違った住所に送付したり、そもそも請求書を送付し忘れていたりする可能性が考えられます。

請求額の誤り、支払期限の記載漏れなども、未入金の原因になります。このように、自社の事務処理が原因で代金の回収が遅れることがあるため、請求書の発行や送付は正確に行いましょう。

自社の請求手続きは問題ないにもかかわらず、代金が支払われていない場合は、取引先が単に支払いを忘れている可能性を検討しましょう。

例えば、取引先が請求書を紛失した、あるいは取引先の経理担当者に請求書が渡っていないことが原因で、入金が遅れているケースが考えられます。

このように、故意ではなく、行き違いや認識のずれが原因だった場合は、取引先に確認を取れば速やかに入金されるはずです。

取引先が支払義務を認識しているにもかかわらず、期日までに入金を確認できなかった場合は、取引先の業績や資金繰りが悪化し、代金の支払いに回す資金が不足している可能性が考えられます。

取引先に催促しても支払われない場合、危機的な経営状況に陥っているかもしれません。このようなケースでは、早めに対処しないと債権の未回収リスクが高まり、自社の資金繰りに悪影響が出る可能性があります。

自社と取引先の双方にミスがなく、取引先の支払能力にも問題がない場合は、取引先が故意に支払いを拒否している可能性を疑いましょう。

何度も支払いを先延ばしにしたり、連絡を無視したりして、取引先が支払義務を認識していながらあえて応じないケースが最も厄介です。

このようなケースでは話し合いによる解決を期待できないため、法的手段を検討する必要があります(詳細はこちら)。

未入金の発生により代金を回収できない状態が続くと、自社の資金繰りや信用問題に発展する可能性があります。ここでは、未入金の発生が自社に与える影響を3つにわけて解説します。

営利目的で活動している以上、事業の運営には、仕入れや人件費、賃借料などに充てる資金が不可欠です。未入金が発生してしまうと、売上を記録していても収入がない状態が続き、支払いに必要な資金が不足する可能性があります。

売掛金が予定通りに支払われる前提で事業を運営している場合、貸し倒れが起きて経営が行き詰まるかもしれません。いわば、給料日に給与が支払われず、家賃の支払いに困るようなものです。

また、資金繰りの悪化によって仕入れ先などへの支払いが滞れば、自社の信用が低下するリスクもあります。

代金が支払われていないものの、商品・サービスの提供は終わっている「未入金」は、帳簿上では「売上」として計上されます。しかし、代金が支払わなければ利益にはつながりません。

つまり、入金を記録しない限り会社としては利益が減ってしまいます。さらに、未入金の回収に時間や人件費がかかることで、余計なコストも発生してしまいます。

なお、経営が破綻または実質的に破綻状態に陥っている取引先(債務者)に対する債権は、一般的には未回収リスクが高いと判断されます。この場合は「売掛金」として勘定せず、回収が困難な債権の管理に使う「破産更生債権」という勘定科目で仕訳して会計処理を行います。

売掛金の未回収リスクが高い企業は、資金管理が不十分だと見なされ、金融機関からの評価が低くなる傾向があります。

金融機関は、融資審査で企業の返済能力を判断するため、売掛金の回収状況を重要視します。つまり、売掛金の回収遅れや貸し倒れが多い企業に対しては、厳しい融資条件を求める可能性があります。

売掛金が多いこと自体は事業が順調な証ですが、未回収の売掛金が多いと回収能力に疑念を持たれるでしょう。このようなケースでは、金利を上げられたり、融資額を減らされたりするほか、融資を断られるかもしれません。

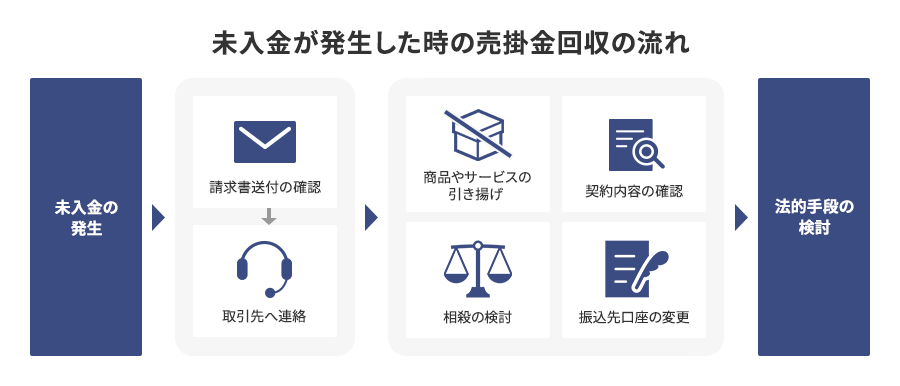

未入金の発生を確認した場合、すぐに支払いを催促せず、順を追って冷静に対応することが大切です。

まずは自社にミスがなかったかを確認し、段階的に対処していくことで、取引先との関係を維持しながら円満な回収を目指すことができます。

ここでは、未入金を確認した際の一般的な流れを6つのステップで解説します。

最初に確認すべきなのは、自社から請求書を正しく送ったかどうかです。

「送付し忘れていた」「送付先が間違っていた」「金額が違っていた」などのミスがあれば、当然ながら取引先は支払いができません。

請求書の内容・送付方法・送付先などにミスがないかをチェックし、仮に自社の手続きに不備があれば取引先に再送しましょう。

自社から送付した請求書に問題がなければ、未入金がある旨を取引先に対して電話やメールで伝えましょう。

前述した通り、取引先側で確認漏れが起きていただけで、悪意があるわけではない可能性が考えられるため、丁重な姿勢で連絡するのがポイントです。

もし取引先に複数回連絡しても支払われない場合は、書面で催促状や内容証明郵便を送る方法もあります。書面の例文は下記の通りです。

株式会社◯◯ 御中

◯◯月分の入金に関する確認依頼

平素より大変お世話になっております。

◯◯年◯◯月末日に◯◯月分の請求書をメールにて送付していますが、本書を送付した◯◯月◯◯日時点で、弊社にて入金の確認が取れておりません。

恐縮でございますが、ご確認の上で現況をお知らせいただきますよう、よろしくお願い申し上げます。

行き違いですでに入金済みの場合は何卒ご容赦ください。

株式会社◯◯

住所:東京都◯◯区◯◯ ◯◯-◯◯-◯◯

電話:◯◯-◯◯◯◯-◯◯◯◯

メール:◯◯◯◯◯@◯◯◯◯◯

取引先に支払義務を通知してもなお、代金が支払われない場合は、取引の継続はリスクが高いです。よって、未入金が発生している取引以外で提供している商品やサービスについて、一時的に停止する措置を検討しましょう。

これにより、更なる未入金の発生を防ぐとともに、取引先に対して未入金の解消を促す効果を期待できます。ただし、商品の発送やサービスの提供停止に当たっては、契約内容を確認した上で契約違反にならない範囲で進める必要があります。

未入金が長引いている場合は、契約書における取り決めを確認します。

具体的には、取引開始時に作成した基本契約書や個別契約書などを見て、「支払遅延があった場合の対応」「契約解除の条件」などが書かれている項目を重点的にチェックしましょう。

さらに、契約書に「期限の利益喪失条項」や「所有権移転時期」の記載があるかどうかも注意して見ましょう。

一般的に契約書では、取引先が商品代金を期日までに支払わない場合、一定の期間(例:30日以内)を経過した時点で「期限の利益喪失条項」が発動することを明文化します。

例えば、取引先に3ヵ月間サービスを提供し、合計で売掛金300万円の契約だったとします。契約に関する書類に「期限の利益喪失条項」が記載されていれば、初月の支払いが遅れた時点で3ヵ月分の売掛金300万円を請求できます。

商品やサービスの所有権が売り手から買い手に移るタイミングのことです。簡単に言うと、「その商品が誰のものになるか」が決まる時期のことを指します。一般的には、「引き渡した時点」か「支払った時点」が起点となります。

例えば、「商品を渡した時点で所有権が移る」と決めた場合は商品を渡したときにその所有権が買い手に移り、「商品の代金を支払った時点で所有権が移る」と決めた場合は買い手が支払いを済ませた時点で所有権が移ります。

もし自社が取引先に対して未払いの債務がある場合は、未回収の売掛金と相殺できます。例えば、未回収の売掛金が100万円あったとします。一方で、取引先への未払いの債務が100万円あった場合は差し引きゼロで相殺できます。

互いに売掛金と買掛金がある場合は、取引先に対して支払義務のある買掛金の有無を確認してみましょう。相殺は債権者の一方的な意思表示で可能ではありますが、原則として双方の合意によって進めます。

なお、売掛金と買掛金の金額が同額ではなくても相殺は可能です。

売掛金が未払いにもかかわらず、取引先が別の会社に商品を転売するケースがあります。

転売先から取引先に代金が支払われていない段階であれば、転売先から支払われる代金の入金口座を自社の口座に変更してもらう選択肢を検討しましょう。

ただし、この際も取引先との合意が必要です。また、取引先が破産した場合はこの方法を利用できないことに注意が必要です。

ここまで様々な手段を確認してきましたが、それでも支払ってもらえない場合は、最終手段として法的手段を講じることになります。

裁判所を通じて売掛金を回収することになりますが、すぐに訴訟を起こすわけではありません。ここでは、訴訟以外の法的手段、訴訟による回収方法を解説します。

いきなり裁判を起こさなくても、有効な法的手段があります。法律に基づく回収方法は以下の4つです。

取引先との合意書として、強制執行を認諾する旨を付した「公正証書」の作成を検討しましょう。公正証書を作成しておけば、債務不履行時に訴訟を起こさずとも、債務者である取引先の財産に対する強制執行が可能となります。

未入金となっている売掛金の支払方法で取引先と和解できる場合は「即決和解」を検討しましょう。当事者同士の和解内容に基づいて簡易裁判所で和解調書を作成し、正式に和解を成立させるのが即決和解です。

取引先と合意できなければ、「民事調停」の利用を検討しましょう。簡易裁判所で調停委員の立ち合いの下、当事者同士が話し合って合意を目指し、調停が成立すると調停調書が作成されます。

裁判所から取引先へ支払いを督促する文書を送付してもらう「支払督促」の手続きも検討することができます。これが確定すれば訴訟による判決と同じ効力を得られ、訴訟に比べて自社の負担を小さくできます。

上記の方法でも解決しない場合は、裁判を起こして支払いを求めることになります。訴訟による回収方法は以下の3つです。

未入金分の支払いを受ける前に取引先が財産を処分してしまう可能性を考慮し、訴訟を起こす前に「財産の仮差押え」を行います。これにより債権回収までの間、取引先の財産を事前に保全できます。

仮差押えの完了後、取引先に対して訴訟を起こします。「通常訴訟」と「少額訴訟」があり、少額訴訟は自社のみで対応できる一方、通常訴訟では弁護士に依頼するのが一般的です。

訴訟を起こして勝訴すれば、取引先は未入金分の支払いに応じるほかありません。しかし、それでもなお取引先が支払わない場合には「強制執行」へと移り、取引先が有する債権や預金などを差し押さえて売掛金を回収します。

未入金が発生すると、時間も手間もかかってしまいます。だからこそ、未入金を防ぐための仕組みをあらかじめ整えておくことが大切です。ここでは、代表的な対策を4つ解説します。

常日頃から売掛金をしっかり管理すれば、未入金を迅速に発見して対応できます。

まず、請求金額の確定後すぐ、取引先へ請求書を送付・通知することで、入金対応の漏れや期日の勘違いなどを予防できます。

このとき、支払期日を即座に確認できるよう、ファイルやソフトで管理しておくとよいでしょう。そして、入金期日までに支払いを確認できない場合は早急に取引先へ連絡します。

このようなキャッシュの流れを把握するため、取引ごとの出入金を記録する「資金繰り表」を作成しておくと、未回収リスクを低減できるでしょう。

与信管理とは、売掛金が未回収にならないよう、取引先の経営環境や財務状況を調べて信用力を判定し、取引開始後もリスクを適切に管理することを指します。

取引の可否を判断する際、取引先の支払能力などを徹底して調査すれば、売掛金を回収できない事態を避けられるでしょう。

一方で、与信管理を自社で行おうとすると、時間も手間もかかってしまいます。与信管理のリソースに余裕がない場合は、外部サービスの活用を検討してみるとよいでしょう。

請求業務を効率化するツールの導入により、未入金リスクを最小限に抑えられます。

請求代行業者は売掛金に関わる業務(与信管理・請求書発行・入金確認・催促など)を代行します。請求書の作成や送付が自動化されるほか、支払期日のアラートや自動催促機能を備えたシステムもあります。

そのため、自社原因の未払いリスクを低減できるとともに、請求業務を自動化できれば業務負担も軽減されるでしょう。

資金繰りのリスクを管理する際、未回収リスクを軽減するためのサービス「売掛金保証(売掛保証)」の利用を検討してみるとよいでしょう。

保証会社に一定の手数料を支払うことで売掛金の全額が保証されます。これにより、取引先の倒産や支払遅延による未回収リスクを低減させ、キャッシュフローの安定を図れます。

前述の請求代行業者には売掛金の保証が組み込まれているケースもありますが、基本的に売掛金保証サービスとは別ものと考えてよいでしょう。

売掛金保証(売掛保証)とは?ファクタリングとの違いや選び方を解説!

「もし取引先から代金が支払われなかったら…?」

そんな不安を減らすために、オリコでは「B2B決済サービス(売掛金決済保証)」を提供しています。

オリコが事前に審査し、自社が売った商品やサービスの代金(売掛金)について、万が一取引先が支払えない場合売掛金を保証します。さらに、請求・入金確認・回収・督促など、回収に関わる面倒な業務をまとめて代行できるのも大きなポイントです。

オリコのB2B決済サービスを活用すれば、コストとリスクを抑えながら、よりスムーズな取引が実現できるでしょう。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら