取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

記事公開日:2025年1月24日

最終更新日:2026年4月1日

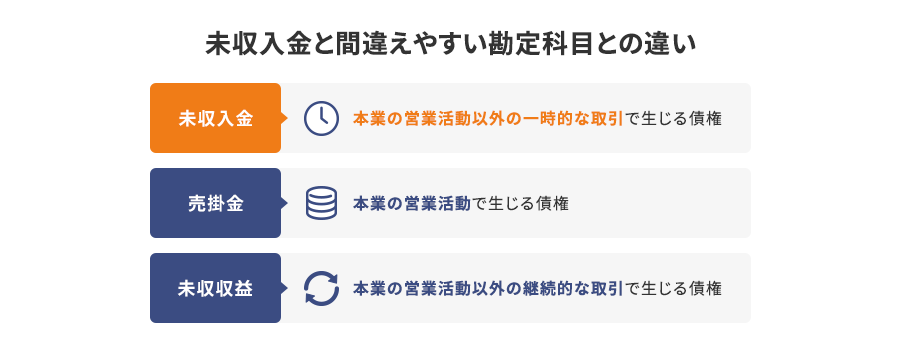

「未収入金(未収金)」とは、営業活動以外の取引で発生した代金のうち、未回収になっている債権のことです。

よく使われる勘定科目の一つですが、未収入金への理解が曖昧なままだと、財務諸表の作成時に誤りが発生する可能性があります。

この記事では、未収入金の定義をはじめ、未収入金と間違えやすい勘定科目である「売掛金」や「未収収益」との違い、「未収入金」で計上した際の仕訳例、決算処理のポイント、買掛金と相殺する際の条件や注意点を解説します。

「未収入金(未収金)」とは、営業活動以外の一時的な取引で発生した未回収の債権を計上する勘定科目です。固定資産や有価証券の売却代金などが該当し、貸借対照表では「資産の部」に分類されます。回収予定が1年以内なら「流動資産」、1年以上なら「固定資産」に「長期未収入金」と表示します。仕訳の際は、未収入金の発生時は「借方」に、回収時には貸方に記載します。

「未収入金」と間違えやすい勘定科目として、「売掛金」や「未収収益」があります。これらには似た意味合いがありますが、それぞれの特徴を理解しておくことで、正確に会計処理ができます。ここでは、「売掛金」や「未収収益」が「未収入金」と異なる点を確認するとともに、貸借対照表での扱いについても解説します。

未収入金と売掛金の違いは、本業で発生した取引かどうかです。「売掛金」は本業の営業活動で生じる債権であるのに対して、「未収入金」は本業以外の取引で生じた債権を指します。

どちらも貸借対照表上では「資産の部」の「流動資産」に分類されますが、それぞれの勘定科目を正しく区別して記載する必要がある点に注意が必要です。

取引の対価として発生した債権(売掛金)は1年以内に回収することが前提で、回収までに1年以上かかる場合でも売掛金は流動資産に表示します。

未収入金と未収収益の違いは、継続的な取引かどうかです。「未収収益」は本業以外の継続的な取引で生じる債権であるのに対して、「未収入金」は本業以外の一時的な取引で発生する点が異なります。

例えば、金銭の貸付で発生する利息や、不動産の貸付で発生する家賃などが未収収益に該当します。

また、未収収益は貸借対照表上では「資産の部」の「流動資産」に分類されますが、「経過勘定科目」として期末に作業する特別な会計処理が必要です。経過勘定科目については「未収入金の会計処理の注意点」で詳しく解説します。

「未収入金」は本業以外の取引で発生する債権です。例えば、製造業の会社が自社で所有する不動産や有価証券を取引した場合に、会計上「未収入金」として分類されます。ここからは未収入金を計上する際の仕訳例を、以下の4パターンに分けて解説します。

本業ではないサービスを提供し、100万円の未収入金が発生したとします。

この場合、貸借対照表上は「資産の部」の「流動資産」に分類して、借方に「未収入金」1,000,000円、貸方には「雑収入」1,000,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 1,000,000円 | 雑収入 | 1,000,000円 |

取引で発生した100万円の未収入金が現金で入金された場合、ここでも「流動資産」に分類して、借方に「現金」1,000,000円、貸方には「未収入金」1,000,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1,000,000円 | 未収入金 | 1,000,000円 |

ただし、勘定科目を「未収入金」とする際の仕訳は、取引する内容によって変わることに注意が必要です。取引の具体的な例を次の項目から紹介します。

債権の回収予定が1年以上なら「固定資産」に分類し、譲渡した際の「未収入金」は資産の帳簿価額と譲渡価額の差額に注意して仕訳を行います。

帳簿価額50万円の固定資産を100万円で譲渡し、利益が発生したとします。この場合、借方に「未収入金」1,000,000円、貸方には「固定資産」500,000円、「固定資産売却益」500,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 1,000,000円 | 固定資産 | 500,000円 |

| 固定資産売却益 | 500,000円 | ||

帳簿価額50万円の固定資産を30万円で譲渡し、売却価額が帳簿価額を下回った場合は、借方に「未収入金」300,000円、「固定資産売却損」200,000円、貸方には「固定資産」500,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 300,000円 | 固定資産 | 500,000円 |

| 固定資産売却損 | 200,000円 | ||

自社が保有する不動産を貸し付け、月額賃貸料として50万円が発生したとします。この場合、借方に「未収入金」500,000円、貸方に「賃貸料収入」500,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 500,000円 | 賃貸料収入 | 500,000円 |

現金で回収した際は、借方に「現金」500,000円、貸方に「未収入金」500,000円とします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500,000円 | 未収入金 | 500,000円 |

また、消費税込みの場合は、借方に「未収入金」550,000円、貸方に「賃貸料収入」500,000円、「仮受消費税」50,000円と記載しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 550,000円 | 賃貸料収入 | 500,000円 |

| 仮受消費税 | 50,000円 | ||

「賃貸料収入」は、売上(営業収益)ではなく営業外収益(損益計算書上では経常利益)にあたることに注意が必要です。

未収入金の決算処理は発生主義に基づきます。ここでは、発生主義に基づいて未収入金の会計処理を行う理由をはじめ未収入金の会計処理を行う際の3つの注意点を紹介します。

「発生主義」とは、取引が発生して支出や収入が決まった時点で収益や費用を認識する会計原則です。例えば、1月に本業以外の取引が発生し、2月に代金を受け取る場合、1月末に「未収入金」として計上します。

一方で、現金の受け取りや支払時に収益を計上する「現金主義」では、資産売却時の損益や債権残高を正確に把握できない可能性があります。そのため、未収入金の会計処理は「発生主義」で行いましょう。

未収入金の管理では、取引先の信用状態や回収予定残高を正確に把握しておくことが必要です。

取引先の財務状況や支払履歴を調査・評価し、回収予定日を過ぎても支払いを確認できない未収入金が見つかった場合は迅速に対応しましょう。

支払遅延の原因や最新の信用状態を確認した上で、取引先の資金繰りなどが原因で回収が困難と判断された場合は貸倒引当金の設定を検討し、自社の資金繰りを改善できるよう努めましょう。

「経過勘定」とは、サービスの提供や時間の経過によって発生する費用と収益を調整するための勘定科目です。未収収益を「未収入金」として扱う場合、未収収益を経過勘定として管理し、決算時に会計処理を行う必要があります。

例えば、自社が保有する不動産を貸付け、12月分の月額賃貸料として50万円が発生し、1月31日に現金で受け取ったとしましょう。

決算時の仕訳は、借方に「未収収益」500,000円、貸方に「賃貸料収入」500,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収収益 | 500,000円 | 賃貸料収入 | 500,000円 |

1月31日に入金を確認後の仕訳で、借方に「現金」500,000円、貸方に「未収収益」500,000円と記載することで、発生主義に基づいて適切に計上できます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 500,000円 | 未収収益 | 500,000円 |

未収入金と買掛金の相殺を適切に行うことで、自社の財務リスクの軽減や資本効率の向上が期待できます。ここでは、未収入金を買掛金と相殺するための条件、相殺する際の手続きと注意、相殺した場合の仕訳例、未収入金の回収や相殺が不能になった場合の処理について、詳しく解説します。

未収入金を買掛金と相殺するためには、以下の3つの条件を満たす必要があります。

例えば、回収する予定の未収入金が50万円、取引先に支払うべき買掛金(相手方にとっては売掛金)が30万円ある場合、差し引きで20万円を取引先から回収すればよいと判断できます。

未収入金を買掛金と相殺する際は、書面で取引先に通知して相殺の意思を示します。この意思表示が取引先に伝わった時点で相殺の効力が生じます。

そして、前述の例で示したように、相殺する金額を両勘定から減額することで、相殺の手続きが完了します。

相殺の手続きを進める際、念頭に置くべきことが3つあります。

未収入金を買掛金と相殺した場合の仕訳例を説明します。

例えば、取引先との間で未収入金が100万円、買掛金は50万円あるとします。

これを相殺して、当月で処理する場合は、借方に「未収入金」1,000,000円、「仕入高」500,000円、貸方に「雑収入」1,000,000円、「買掛金」500,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 1,000,000円 | 雑収入 | 1,000,000円 |

| 仕入高 | 500,000円 | 買掛金 | 500,000円 |

翌月に取引先から50万円の入金があった場合は、借方に「普通預金」500,000円、「買掛金」500,000円、貸方に「未収入金」500,000円、「未収入金」500,000円と記載します。

なお、「未収入金」を2行に分けて記載するのは、相殺と入金の履歴をそれぞれ残し、取引の経緯を明確にするためです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 500,000円 | 未収入金 | 500,000円 |

| 買掛金 | 500,000円 | 未収入金 | 500,000円 |

資金繰りなどが原因で取引先が倒産してしまうと、本業で発生した売掛金だけではなく、本業以外で発生した「未収入金」の回収も困難に陥り、手続きを進めていたはずの相殺も実行できなくなる可能性があります。

未収入金を回収できないと判断した場合は「貸倒損失」として計上します。例えば、100万円の未収入金を貸倒損失で計上する場合、借方に「貸倒損失」1,000,000円、貸方に「未収入金」1,000,000円と記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 1,000,000円 | 未収入金 | 1,000,000円 |

売掛金が回収不能になった場合の対処法や、貸倒損失を発生させないための対策法については以下の記事をご確認ください。

本業以外の取引で発生する未収入金の管理は、企業の事業運営にとって重要な課題といえます。未収入金を適切に管理すれば自社の財務を健全に保ち、安定した事業運営を実現できるでしょう。その一方で、未収入金の管理は企業にとって業務が煩雑化する一因となります。そんなときは、企業向けの外部サービスを検討してみるとよいでしょう。

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。「B2B決済サービス」を利用すれば、所定の審査の上で、売掛金の決済を保証することに加え、与信・請求・回収・入金管理・督促に係る一連の業務をオリコが一手に引き受けるため、企業間取引におけるさまざまなコストや回収リスクを軽減できます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら