スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2026年4月14日

最終更新日:2026年4月14日

相殺(そうさい)とは、取引先との間で互いに債権・債務がある場合に、それらを差し引いて精算する会計処理のことです。

相殺により現金のやり取りを伴わずに取引を決済できるため、資金繰りの改善や事務コストの効率化につながります。一方で、相殺の仕組みを十分に理解せず実施すると、会計処理や税務上のトラブルを招くおそれもあります。

本記事では、相殺の基本的な考え方から、実際の処理手順、請求書作成時の注意点、仕訳の実例までを解説します。

「相殺(そうさい)」とは、相互に債権・債務をもつ当事者同士が、それらを差し引いて精算することを指します。現金取引を減らすことで業務効率化と資金繰り改善を同時に実現できるのが特徴です。

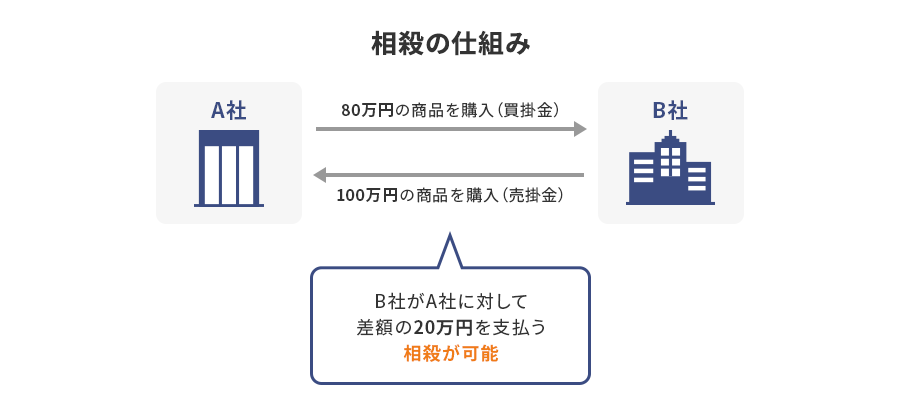

例えば、A社がB社に商品を販売して100万円の売掛金がある一方で、B社に対して80万円の買掛金があるとき、B社が差額20万円を支払うだけで互いの債権・債務を消滅させることができます。

ただし、相殺には民法上の成立要件があり、適用できない取引も存在するため、法的根拠に基づく正確な判断が求められます。

相殺処理とは、企業の会計上で売掛金と買掛金などを相殺し、残高を差額で整理する会計手続きを指します。

実務では、取引先と相殺内容を確認し、相殺請求書をやり取りして証拠を残すことが一般的です。これにより、現金の受渡しを省略し、帳簿処理のみで債権・債務の消滅を実行できます。

仕訳の際は、売掛金や買掛金の勘定科目を相殺し、差額のみを現金や預金として処理します。

相殺を行うには、民法505条![]() で定められている要件を満たす必要があります。

で定められている要件を満たす必要があります。

これらの要件を満たさずに相殺処理を行うと、帳簿上は有効でも法律上無効とされる場合があります。特に、支払期限や契約条件が異なる取引では注意が必要です。

ここでは、相殺処理が成立する3つの要件を解説します。

相殺処理は、同じ2者間に債権・債務が存在することが前提です。

例えば、A社がB社に対して100万円の売掛金を持ち、同時に50万円の買掛金を持っているなど、双方が同種の対立した金銭債権を有している状態が必要です。

債権の種類や通貨単位が異なる場合、原則として相殺は認められません。また、債権者・債務者が異なる関連会社間の取引なども相殺は不適切です。

相殺を主張する側の債権(自働債権)が弁済期を迎えていなければ、相殺処理は成立しません。期日を迎える前の債権は履行を請求できないためです。

例えば、売掛金の支払条件が翌月末の場合、その日を過ぎるまでは相殺処理を行えません。支払条件にズレがある場合、双方で支払期日をそろえる「同日相殺」の取り決めを行うことが一般的です。

なお、相殺を主張された側の債権(受働債権)は弁済期を迎えていなくても、法律上は相殺可能です。

債権の中には、法的に相殺が禁止されるものがあります。例えば、給与のように差押え禁止債権にあたるものや、不法行為に基づく損害賠償債権などは相殺できません。

一般的には以下の債権が相殺禁止とされています。

また、取引契約書に「相殺禁止条項」が設けられている場合は、当事者の合意があっても相殺できません。特に金融機関や公的機関との取引では、この制限が厳格に適用されます。

相殺処理の主なメリットは、手間やリスクの軽減と資金管理の効率化にあります。特に、継続的に取引を行う企業間では、取引件数が多いほど効果が高まります。

相殺は単なる会計処理ではなく、資金管理の一環として戦略的に活用できる手法があります。ここでは、相殺処理を行うメリットを4つに整理して解説します。

相殺により、銀行振込や小切手発行などの手続きを減らせます。これにより、振込手数料や収入印紙代の削減に加え、経理業務の効率化も図れます。特に月末に処理が集中する企業では、支払件数の削減が業務軽減に直結します。

さらに、誤振込や重複送金などのヒューマンエラーも防止できます。電子帳簿保存法に対応し、相殺請求書を電子発行・保存することで、証跡管理の手間も省けます。

相殺は、実際の現金支払いを減らすため、手元資金をより効率的に運用できます。売掛金と買掛金を相殺して差額分のみを支払うため、支出を最小限に抑えられます。

これにより、資金繰り表やキャッシュフロー計画の精度も向上します。資金移動を伴わずに債権・債務を整理できるため、複数の取引先との頻繁な入出金が発生するケースで特に効果的です。

相殺処理を取引先の破産手続き開始前に行うことで未入金の発生を防げます。破産手続き開始前に相殺を実行すれば、その効力は破産管財人により有効と認められるためです。このような権利の行使は破産法![]() によって認められています。

によって認められています。

ただし、破産手続き開始後の相殺は原則無効となるため注意が必要です。取引先の資金繰りを定期的に確認し、回収リスクが顕在化する前に相殺を実行することが、与信管理の有効な手段となります。

相殺を活用することで、支出と入金のタイミングを実質的に調整でき、キャッシュフローを安定化させられます。特に、複数の取引先との支払いが重なる期末などには、資金繰り圧迫を回避できる効果があります。

売掛金と買掛金を差し引くことで実際の出金額をコントロールでき、手元資金に余裕が生まれます。また、継続的な取引先と定期的な相殺契約を結ぶことで、月次の資金見通しが立てやすくなる点もメリットです。

相殺処理は利便性が高い一方で、いくつか注意点やリスクもあります。業務負担が増える傾向にあるほか、相殺により現金取引が減ることで資金繰りが悪化する可能性もあります。

また、認識のズレや伝達ミス、取引内容が不透明になるリスクもあります。ここでは、相殺処理を行うデメリットを4つに整理して解説します。

相殺処理では、残高確認、合意書作成、相殺請求書や領収書の発行など、通常の支払処理にはない作業が発生します。そのため工数がかかり、経理部門の負担が増加する傾向にあります。

対象取引の抽出や金額差異の検証に時間を要することもあり、社内承認のフローが増えがちです。特に複数拠点や取引通貨をまたぐ相殺では処理が複雑化します。

そのため、相殺状況を自動連携できる会計ソフトの導入や、ワークフローを標準化が有効です。

相殺によって現金支出を抑えられる一方で、大口の相殺をまとめて行うと入金予定が減少するため、資金繰りに影響をおよぼす可能性があります。

特に、売掛金の入金より買掛金の支払期日が先行するケースでは注意が必要です。資金収支のバランスをよく確認せずに相殺を実行すると、短期的に資金不足に陥るおそれもあります。

実務では、月次で資金繰り表を更新し、相殺のスケジュールを計画的に管理することが望ましいです。

相殺を行う際に、債権・債務の金額や処理時期について取引先と認識が食い違い、残高確認や決算時にトラブルとなるケースがあります。

例えば、送料・手数料などの細かい金額が処理対象から漏れていた場合、残高が一致しなくなることがあります。

相殺処理は企業間の合意が前提です。双方で確認・承認を行った上で、相殺通知や請求書を発行することが重要です。

相殺処理を多用すると、帳簿上で入出金の流れが把握しづらくなる可能性があります。特に、多くの取引先と定期的に相殺処理を行う場合、実際の売上・仕入の動きやキャッシュフローが不透明になる傾向があります。

監査や内部統制の観点からも、相殺内容を定期的に報告・開示する体制を整えることが重要です。取引明細と収支計画を常に突き合わせ、相殺により資金の見通しが悪化しないよう運用することが求められます。

相殺処理の仕訳は、売掛金と買掛金を同額で消し込みます。基本は「借方:買掛金/貸方:売掛金」で債権・債務を相殺します。差額がある場合は「借方:買掛金、普通預金/貸方:売掛金」で処理します。仕訳例は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 10,000,000円 | 売掛金 | 10,000,000円 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 8,000,000円 | 売掛金 | 10,000,000円 |

| 普通預金 | 2,000,000円 | ||

相殺処理を請求書で行う場合、まず取引先と相殺の合意を形成し、相殺請求書を作成・通知します。次に、双方で相殺領収書を発行・交換して内容を確定させ、その後に会計処理を行います。この流れを正しく踏むことで証憑が整い、税務監査にも対応可能となります。

ここでは、次の4ステップで対応すべき業務をそれぞれ解説します。

相殺処理は一方的に行うものではなく、双方の合意が前提です。まず、相殺対象の債権・債務の金額や取引内容を文書やメールで提示し、相手方の確認・承認を得ます。これを「相殺の意思表示」と呼びます。

契約書に相殺方法の定めがある場合は、その条項に従う必要があります。特に支払期日や消費税の取扱いについて誤解が生じないよう、書面のやり取りを残すことが重要です。

相殺請求書は、相殺対象の請求明細を記載した書類のことで相手方に送付します。内容には、請求金額、相殺後の差引金額、対象取引の請求番号、相殺日などを明記します。

相殺請求書は正式な債権債務の証憑となるため、発行後は双方が署名・押印した控えを保管します。電子取引の場合は、電子帳簿保存法に対応した形式で保存します。

相殺請求書の書き方は後述の「相殺請求書の書き方と注意点」で解説しています。

相殺領収書とは、双方の債権・債務が相殺によって消滅したことを証明する書類です。通常は、相殺成立日、金額、相手方名称、残額などを明記します。

発行後は、相手方にも同内容の領収書を送付し、双方で控えを保管します。これが相殺の内容を後日確認する際の重要な証拠となります。電子取引ではPDFやクラウド上の文書保存でも問題ありません。

相殺処理完了後は、内容と債権債務台帳を照合します。

合意した相殺実行日を基準日として相殺仕訳を計上し、差額がある場合は普通預金や現金で決済仕訳を行います。

あわせて、得意先元帳・仕入先元帳・補助元帳の残高更新、消費税区分の確認(課税売上・課税仕入の適性処理適正)を行います。さらに、月次・決算時には債権債務残高試算表と突合し不一致がないかをチェックします。

最後に、相殺関連書類を電子帳簿保存法や社内規程に従って保存します。なお、仕訳方法は前述の「相殺処理の仕訳例」をご確認ください。

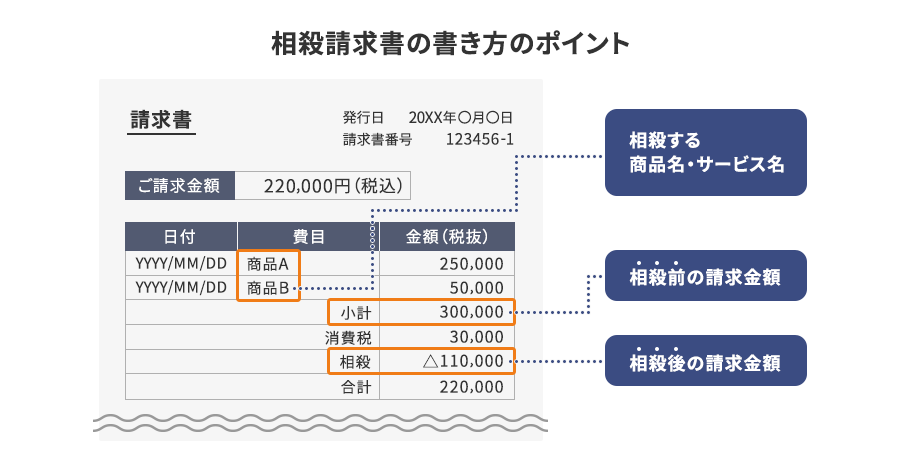

相殺請求書には、請求金額・相殺金額・差引支払額・相殺日・対象取引明細などを明記します。また、消費税の計上方法にも注意が必要です。

実務では、金額や取引番号の入力漏れを防ぐため、定型フォームを利用すると効率的です。ここでは、相殺請求書の書き方と注意点について詳しく解説します。

相殺請求書に記載する内容は次のとおりです。一般的な請求書と異なる項目の記載が必要になることに注意しましょう。

相殺請求書には、どの取引を対象とするか判断できるよう、商品名やサービス名を明確に記載します。この際、請求日・請求番号・取引明細を含めましょう。自社でテンプレートを設け、全担当者が同一形式で記載するとよいでしょう。

相殺前の請求金額は、通常請求書に記載される総額を転記し、取引ごとの金額を明示します。対象外の項目(送料、手数料など)は分けて記載すると、認識齟齬を防げます。特に、請求額の桁数ミスや税抜・税込区分に注意しましょう。

相殺後の請求金額は、総請求金額から相殺金額を差し引いた残額を記載します。この差額が実際の入金または支払対象額となります。差引計算の根拠を注記欄に明示するとともに、請求額・相殺額・残高の整合性を必ず確認しましょう。

なお、一般的な請求書の書き方については以下の記事にて解説しています。あわせてご確認ください。

相殺を行う際は、取引先の正式な承諾を得て、相殺請求書に承認印や電子署名を残す必要があります。

また、書類は第三者が見ても内容が明確にわかるよう作成し、相殺成立の証明として相殺領収書の発行を求められる場合に備えて社内の体制を整えておきましょう。

具体的な注意点は以下のとおりです。

相殺は、双方の債権・債務を消し合う行為のため、一方的な通知だけでは法的効力が認められにくいです。そのため、相殺実施前に必ず取引先から正式な承諾を得ることが重要です。

同意を取る連絡手段は特に決まりはありませんが、相殺請求書に承認印や電子署名を付けて記録を残すとよいでしょう。

相殺請求書や領収書は、監査人や税務署職員などの第三者が見ても内容を理解できるように作成する必要があります。どの請求書に対応した債務を相殺したのか、金額の根拠が明確であることが重要です。

相殺金額には「△」や「▲」または「-(マイナス)」を付け、必要に応じて添付明細を加えると信頼性が高まります。このように、客観的に確認できる書類が企業会計の透明性を担保します。

取引先から相殺成立の証明として相殺領収書の発行を求められる場合があります。相殺領収書は、現金受領の代替となる領収証のような役割をもち、相殺完了を証明する重要な書類です。

発行時は必要事項を明記し社内でフォーマットを用意して保管しましょう。特に監査時に、相殺処理の実在性を裏付ける証拠として提出を求められる場合もあります。

相殺処理はインボイス制度下でも問題なく行えます。ただし、課税仕入れとして仕入税額控除を受ける場合は、インボイス(適格請求書)を受領・保存していることが条件です。

相殺による請求書発行や受領の省略は控除不可の原因となるため注意が必要です。相殺額を差し引いて請求書に記載するのではなく、請求金額をそのまま記載し、相殺分を差引明細で示す方法が推奨されます。

相殺処理を行う場合に必要な記載項目は以下のとおりです。

適格請求書(インボイス)とは?記載項目や税控除のケースを解説!

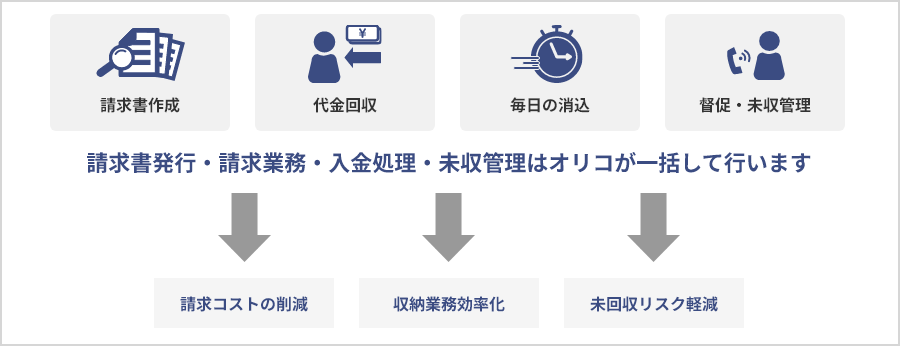

請求業務の効率化には、オリコの「スマートプラン」が有効です。この仕組みを導入すれば、請求書発行から入金データ管理までを一元化でき、経理部門の手間を削減できます。

電子請求・電子承認に対応しているため、紙の書類管理も不要になります。さらに、支払期日や残高情報を自動連携することで、社内の資金繰りの把握も容易になります。

相殺は便利な手段ですが、取引量が増えると管理が煩雑になり、債権保全のリスクも高まります。オリコの「B2B決済サービス」を活用すれば、債権・債務データを自動照合し、相殺処理を効率化できます。

さらに、支払保証機能により取引先の信用リスクを軽減し、回収遅延を防ぐ仕組みも整っています。請求・入金・相殺を一元管理することで、資金計画の精度を高めつつ、債権管理全体を強化できます。業務効率とリスク軽減を両立させることが可能です。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら