B2Bサポートプラン

- お取引先さまに代わって支払代金を立替

- 一括請求により効率的に確実な回収業務を実現

記事公開日:2025年11月25日

最終更新日:2025年11月25日

取引先からの入金が遅れ、売掛金が長期間回収できない「滞留債権」。この状態を放置すると資金繰りを圧迫し、特に中小企業では経営全体を揺るがしかねません。

本記事では、滞留債権の定義や他の債権との違い、発生要因、リスク、回収方法、できない場合の対応方法、そして未然に防ぐための対策を体系的に解説します。

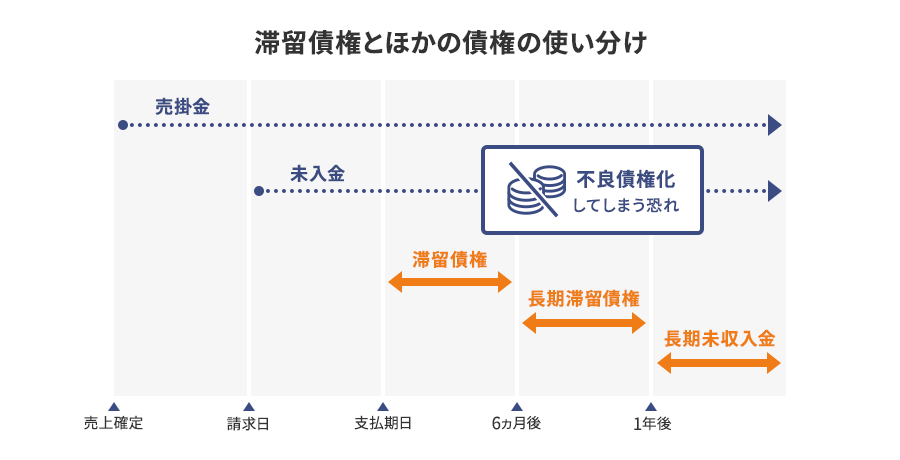

滞留債権とは、支払期日を過ぎても入金されず、一定期間回収できていない売掛金、または未入金の状態にある債権のことを指します。

滞留債権は一時的な入金遅延とは異なり、長期化するほど回収難易度が増すため、放置すれば貸倒損失につながる可能性が高まります。

滞留債権の中でも、支払期日から6ヵ月〜1年ほど未回収の債権を「長期滞留債権」といい、支払期日から1年以上回収されていない債権を「長期未収入金」といいます。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

不良債権は、取引先の経営破綻や支払不能などにより回収が極めて困難、または不可能と判断される債権を指します。これに対して滞留債権は、支払遅延が続いているものの、回収の可能性が残されています。

言い換えれば、滞留債権に対応せず放置すると不良債権へと移行し、貸倒損失の計上を余儀なくされます。滞留債権は「早めに手を打てば救える債権」である点が特徴であり、回収見込みの有無によって滞留債権か不良債権かの区別がされます。

不良債権処理の方法を紹介!不良債権のデメリットや回収方法も解説

売掛金は通常の営業取引で発生する代金を指し、支払期日に入金が見込まれる債権です。それに対して滞留債権は、売掛金の支払期日を過ぎても入金されず、未入金の状態にある債権を意味する、会計管理上の呼称です。

つまり、売掛金は企業活動に不可欠な資産であるのに対し、滞留債権はリスク管理対象となる資産といえます。このような認識で債権を区別せず、売掛金全体を一括で管理していると、滞留部分を見逃してしまうリスクがあることに注意しましょう。

滞留債権は、取引先と自社、双方の要因によって発生します。

取引先要因としては、資金繰りの悪化や業績不振、支払処理体制の不備があります。自社要因としては、請求書の記載ミスや発送漏れ、入金確認の遅延、与信管理不足などが代表的です。

発生要因を正確に把握すれば、再発防止策や内部体制の改善につながります。ここでは、滞留債権が発生する原因を取引先・自社の2つの側面から解説します。

取引先要因で滞留債権が発生する主なケースは次の2つです。

自社要因で滞留債権が発生する主なケースは次の2つです。

滞留債権は経営全体に波及する複合的なリスクを伴います。

未回収が長期化すれば、貸倒損失として処理せざるを得ず、債権の消滅時効を迎えて法的に回収権を失う恐れがあります。加えて、未回収により資金繰りが悪化すれば黒字倒産になるリスクがあるほか、滞留債権を抱える企業は信用力が低下します。

ここでは、滞留債権が引き起こすリスクについて4つに分けて紹介します。

長期間、滞留債権を回収できない場合は、最終的に貸倒損失として処理せざるを得ません。これは利益を直接圧迫し、財務指標を悪化させます。なお、貸倒損失の会計処理を行わない場合、未回収の売掛金は不良債権として帳簿に残ります。

債権は原則5年で時効を迎え、請求権が消滅します。いったん時効による債権の消滅が成立してしまうと、回収は困難です。適切な催告や訴訟で中断措置を取らなければ、滞留債権を回収できなくなります。詳しくは下記の記事でご確認ください。

売掛金の時効は何年?中断・停止措置や時効成立を防ぐ方法を解説!

滞留債権が増えると、現金不足に陥りやすくなります。仕入や給与の支払いに支障をきたし、黒字決算でも資金ショートで倒産する「黒字倒産」を招く恐れがあります。事業の急成長で売掛金が多く発生しやすい状況下では特に注意が必要です。

滞留債権を多く抱える企業は、金融機関や取引先から「管理体制に問題がある」と見なされます。その結果として信用を失い、資金調達や新規契約で不利な条件を提示されるリスクが高まるとともに、企業イメージも低下する可能性があります。

滞留債権が発生した場合は、計画的な回収手続きを取りましょう。段階を踏んで証拠を残しながら取引先の対応状況に応じて柔軟に進めることが肝要です。

ここでは、滞留債権を回収するための方法を順を追って説明します。

取引先へ直接連絡し、支払遅延の原因を確認します。迅速に解決できることも多く、最も基本的な対応です。メールを送る際の例文は以下のとおりです。

株式会社◯◯◯◯

◯◯◯◯ 様

平素より大変お世話になっております。

◯◯年◯◯月末日に◯◯月分の請求書をメールにて送付していますが、本書を送付した◯◯月◯◯日時点で、弊社にて入金の確認が取れておりません。

恐縮でございますが、ご確認の上で現況をお知らせいただきますよう、よろしくお願い申し上げます。

行き違いですでに入金済みの場合は何卒ご容赦ください。

コンタクトを取っても解決できない場合は、書面で督促します。支払期限や法的手段を明記した文書(督促状・催告書)は、取引先にプレッシャーを与えます。

強い姿勢を示す必要がある場合、内容証明郵便を利用します。文書内容が公的に証明されるため、後に訴訟へ移る際の有力な証拠となります。

回収が見込めない場合、支払督促や訴訟などの法的手段を検討します。なお、法的手段には以下の5種類あります。

より詳細な説明は下記の記事でご確認ください。

滞留債権を最終的に回収できない場合は、貸倒損失として損金算入する必要があります。貸倒損失として損金算入する要件は、次の3つに分類されます。

| 要件 | 認定の根拠 | 典型例 | 損金算入の時期 |

|---|---|---|---|

| 法律上の貸倒れ | 法的に債権が消滅 | 破産手続き・更生法による債権カット、債務免除契約 | 法律上債権が消滅した年度 |

| 事実上の貸倒れ | 実態として回収不能 | 倒産・資産枯渇・長期連絡不能 | 回収不能が明らかになった年度 |

| 形式上の貸倒れ | 形式的な条件を満たす | 取引停止後1年以上未回収、回収費用が債権額を上回る | 適用条件を満たした年度 |

3つの要件のいずれかに該当する場合、貸倒損失が発生した際に貸倒処理が行われ、最終的には損益計算書に記載されます。貸倒損失に関する詳細は下記の記事でご確認ください。

滞留債権を防ぐには、経理業務の管理を徹底するほかありません。

具体的には、入金状況の定期的な確認、信用調査に基づいた取引条件の設定、人的ミスを防ぐための体制、請求代行サービスの活用といった対策が可能です。

ここでは、滞留債権を発生させないための対策を4つ紹介します。

滞留債権を防ぐには、売掛金の回収状況を定期的に確認し、請求漏れや未入金を早期に把握することが基本です。複数人で確認し、ダブルチェックの体制を整えると効果的でしょう。

また、少額の売掛金は見落とされやすく、積み重なると大きな滞留につながるため注意が必要です。売掛金元帳や管理システムを活用し、取引先ごとの債権残高を正確に把握することで、健全な資金繰りを維持できます。

債権管理チェックリスト

滞留債権を防ぐには、取引先の信用力を見極める「与信管理」が欠かせません。

掛売りは信用取引であるため、取引開始時には与信審査を行い、信用情報や財務状況を確認したうえで判断します。取引限度額や保証を設定し、支払能力を超える取引を避けることがリスク低減につながります。

さらに、与信管理は契約後も定期的に実施し、取引先の経営状況や支払能力の変化を把握することが重要です。

与信管理チェックリスト

滞留債権は、必ずしも取引先の事情だけで発生するとは限りません。請求書の発送漏れや入力ミスなど、自社の不備が原因となるケースもあります。

取引先に迷惑をかけないためにも、請求書は必ず期日どおりに発行・発送することが大切です。発送漏れを防ぐには、複数人での確認や他部署との連携が有効です。

取引先や取引件数が増えると請求漏れのリスクも高まるため、業務量の増加が見込まれる場合は人員補強やシステム導入を検討しましょう。

人的ミス防止チェックリスト

自社で債権管理が難しい場合、請求代行サービスの利用が有効です。

請求書の発行から入金管理、消込処理といった請求業務を外部委託できるため、社内の負担を軽減してコア業務に集中でき、人為的ミスの抑制も期待できます。

また、売掛金保証やファクタリング機能を備えたサービスを利用すれば、未回収リスクを回避できます。クレジットカードや口座振替など、多様な決済手段に対応することで入金率の向上も期待でき、結果として資金繰りの安定に貢献します。

請求代行サービスの導入時チェックリスト

請求代行サービスとは?仕組みやメリット・デメリット、選び方を解説

オリコは企業の財務・会計管理を支援する「B2Bサポートプラン」を提供しています。オリコの「B2Bサポートプラン」では、請求業務の効率化・請求コストの削減を実現できます。

特に、人員不足に悩む中小企業にとっては、外部サービスを活用することで安定した資金繰りと健全な経営基盤を維持できるメリットがあります。

また、取引先から支払いがない場合でも、売掛金100%保証により未回収リスクの低減・滞留債権の発生防止にも寄与するサービスです。

オリコの「B2B決済サービス」を導入すれば、請求・回収・与信管理を一元的に行えます。経理担当者は煩雑な請求業務から解放され、未回収リスクを大幅に低減でき、滞留債権の発生も未然に防止できるでしょう。

請求書発行から入金管理、さらには取引先の与信管理までを一括して行えるため、請求漏れや確認ミスを防ぎやすくなります。また、売掛金100%保証などの仕組みにより、万一取引先が支払不能になっても代金が保証され、貸倒リスクを回避できます。

入金が保証されることで、現金収入の予測精度が高まり、黒字倒産など資金ショートのリスクを防げます。さらに、インボイス制度や電子帳簿保存法にも対応し、煩雑な請求業務の効率化に寄与するでしょう。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら