スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2025年7月14日

最終更新日:2025年7月14日

債権管理は、企業が取引先に対して持つ債権(主に売掛金)を適切に把握・回収し、経営リスクを最小限に抑えるための重要な業務です。

売上があっても回収が滞れば、資金繰りに深刻な影響を与えることになります。近年では、債権管理の効率化や属人化の解消が求められており、経理・財務部門においてその重要性が高まっています。

本記事では、債権管理の基本から業務の流れ、課題、効率化の方法までを詳しく解説します。

債権管理とは、自社が保有する債権の発生から回収までを一貫して把握・管理する業務を指します。具体的には、請求漏れの防止や入金状況の確認、回収の遅延があった場合の対応などが含まれます。

企業が商品やサービスを販売・提供すると、その買い手となる取引先に対して債権を保有することになります。また、この債権を回収しなければ利益になりません。つまり、債権管理の最大の目的は債権を期日までに回収することです。

債権とはどういう意味?債務や物権の違い・債権回収のポイントも

債権管理は「債権をどう回収するか」に焦点を当てた業務であるのに対し、与信管理は「取引開始前に取引先の信用力を見極める」業務です。

具体的には、与信管理とは取引開始前に取引先の信用力を評価・管理する業務を指す一方で、債権管理とは取引開始後に発生した債権を回収・管理する業務を指します。

つまり、債権管理と与信管理の違いは、対象とするタイミングとリスク管理です。与信管理が取引前の予防策なら、債権管理は取引後の出口戦略といえるでしょう。

債権管理を行う目的は、債権の状況を正確に把握し、確実に回収することです。

具体的には、債権の把握漏れを防ぎ、期日通りに回収し、消滅時効による損失を回避することが挙げられます。これらの対応を徹底すれば、資金繰りを安定させ、財務リスクを最小限に抑えられるでしょう。

ここでは、債権管理を行う目的を3つの観点で解説します。

債権の把握漏れがあると、請求忘れや回収遅延につながり、企業の資金計画に支障をきたします。

事業規模が大きくなれば、取引の件数は増え、扱う債権の種類や件数も多くなります。債権管理表や専用の管理システムを活用することで、債権発生時から正確に記録し、漏れのない管理が可能になります。

特に、取引件数が多い企業では一覧性と定期的なチェックが重要です。

債権には支払期限や返済期限が決められています。回収が遅延すると資金繰りに支障をきたすため、期限内に回収できるかどうかが肝要です。

取引先への請求や入金の確認が遅れた場合、支払期限を過ぎてしまう可能性が高まります。債権回収を期日通りに行うには、あらかじめ支払条件を明確にしておくとともに、アラート機能や自動リマインダーなどを活用した督促体制が効果的です。

早期対応が未回収リスクの抑制につながるため、可能な限り期限内に債権を回収し、企業の資金流動性を確保しましょう。

債権には一定の期間で消滅する「時効」が存在します。例えば、商取引による債権は、原則として5年で時効が成立します。時効が成立した債権は、代金未払いの債務者が時効を援用(主張)すると回収できません。

よって、債権の消滅時効を防止することは、債権管理において重要です。これを防ぐには、時効管理を含めて定期的に回収を進める必要があります。

また、消滅時効の成立が迫っている債権については、内容証明郵便での催告など、法的手段を踏まえた対応により、時効の成立を阻止しましょう。

売掛金の時効は何年?中断・停止措置や時効成立を防ぐ方法を解説!

債権管理は、資金繰りの安定と経理業務の正確性を両立させるために不可欠な業務です。

売上があっても入金が遅れれば、キャッシュフローに影響が出ます。一方で、実際に入金されていなくても、売上が立っていれば決算書には計上できます。

そのため「利益は意見、キャッシュは事実」といわれ、キャッシュフローの安定性は資金調達のフェーズにおいても重要です。

ここでは、債権管理の重要性を2つの観点で解説します。

未回収の債権が増えると、資金不足により自社の支払いも滞る恐れがあります。

例えば、自社の手元資金が500万円だった時点で、取引先A社から自社に対して1000万円の支払いを受け、同じ月に自社から取引先B社に対して800万円を支払う予定だったとしましょう。

このとき、A社からの支払いが遅れた場合、B社への支払額が300万円不足してしまい、期限内に支払えなくなります。

債権管理を通じて確実に回収を進めれば、必要な資金を確保し続け、安定したキャッシュフローを維持できます。適切な債権管理は、自社の資金繰りを安定させるとともに、自社の信用を維持する意味でも重要です。

法人税等の税務申告を適切に行うためには、正確に経理業務を進めることが重要です。

売上と入金のズレを放置すると、経理データに誤差が生じ、決算や財務諸表に影響を与える恐れがあります。債権管理を徹底することで、未入金の早期発見や仕訳の正確性が高まり、会計処理の精度が向上します。

具体的には、取引時に企業・時期・金額などを正確に記帳し、債権の回収時にも帳簿への記帳が必要です。仮に回収不能になった場合も正確に記帳しましょう。

社内外の信頼を得るうえでも、正確な債権管理は不可欠です。

債権管理は、取引先の信用調査から始まり、契約の締結、売上の計上・請求、入金確認、消込、督促まで一連の流れがあります。各工程での記録と確認が不十分だと、未回収リスクやミスの温床となります。

ここでは、一般的な債権管理業務の流れを解説します。

債権リスクを未然に防ぐには取引前の信用調査が重要です。取引前の信用調査は、いわゆるコーポレートチェックともいいます。

債権回収におけるリスクを事前に把握するため、取引先の財務内容や支払実績、反社会的勢力との関係の有無など、あらゆる企業情報を調べ、問題を抱えている企業との契約を回避しましょう。

企業情報サービスや登記情報検索サービスなどを活用すれば、効率的かつ確実なコーポレートチェックが可能です。

与信調査(信用調査)とは?調査方法やポイント・リスクを紹介!

新しい取引先とのビジネスを始める際は、信用調査の結果をもとに、取引額の上限設定や支払条件を決める「与信管理」を行います。

調査の結果、取引に問題がないと判断できたとしても、取引ごとに条件を設定することも与信管理を進めるうえで肝要です。

これに加え、支払遅延の兆候を見逃さないことも与信リスクを抑えるためのポイントです。

また、属人的な判断を避けるために、与信管理のルールを明文化しておくとよいでしょう。

与信限度額の設定方法とは?基準の計算方法と設定のポイントを解説!

信用調査、与信管理を経て条件を決定後、その取引条件に基づいて取引先との間で契約を締結します。

この際、受注・発注・請求に関するルールを取り決めたうえで、支払期日や遅延損害金の規定、所有権の移転時期など、取引におけるあらゆる条件を明記します。

このように対応すれば、未回収時の対応がスムーズになります。当然、契約書のリーガルチェックも欠かせません。

できるだけ債権の保全に有利な条件で契約し、未回収トラブルを防ぎましょう。

債権管理を正確に行うためには、売上計上や請求書発行の処理が基盤となります。取引成立後は、売上の計上から請求書送付まで迅速に対応することが重要です。

まず取引先ごとの売上情報を集計し、一定期間ごとに売上を確定させます。売上の確定後、速やかに請求書を作成して取引先へ送付します。これにより請求額が正式に通知され、債権が発生します。

金額や支払期日、振込先の誤記載は、回収遅延や取引先との信頼低下を招きかねません。正確に業務を進めるとともに、取引に関わる請求書・発注書・納品書・契約書など、証憑(しょうひょう)を適切に保管しましょう。

債権の発生・回収状況を一覧で把握できる「債権管理表」は、適切な対応を行うための基盤となります。管理表は常に最新情報を維持することが求められます。

一般的な債権管理表には、取引先ごとの売掛金残高を管理する「売掛金残高一覧表」、取引先ごとの売掛金残高を売上日または入金期日を基準に期間ごとに分類して管理する「売掛金年齢表」があります。

「売掛金残高一覧表」では以下の4項目を記載します。

売掛金残高一覧表の記載項目

「売掛金年齢表」では以下の5項目を記載します。

売掛金年齢表の記載項目

2つの違いは以下のとおりです。

| 売掛金残高一覧表 | 売掛金年齢表 | |

|---|---|---|

| 主な目的 | 取引先ごとの売掛金の発生・入金・残高を把握できる | 売掛金の滞留状況(期間ごとの未入金額)を把握できる |

| 管理の基準 | 取引(売上・入金)ベース | 売上日または入金期日(回収サイト)ベースで区分 |

| 確認できること | 売掛金の現残高 | 入金遅れや滞留債権の現況 |

| 活用のポイント | 日常の入金管理、残高管理に有効 | 回収遅延の可視化、リスク管理に有効 |

| 活用のタイミング | 月次決算、取引先ごとの回収確認 | 滞留債権の精査、督促の優先順位決定 |

入金消込では、支払期日までに支払われた際に請求金額と入金額を照合し、債権の回収状況を明確にします。不一致があれば即時に調査し、必要に応じて対処することになります。

回収期限が過ぎた債権は「滞留債権」となります。入金の遅延を確認した場合、まず取引先と話し合い、それでも解決しないケースでは取引先への書面通知や訪問を行うこと督促します。

迅速な対応が未回収の長期化を防ぐため、債権管理においては督促のフロー整備や自動化の導入を進めておくとよいでしょう。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

債権管理業務には、手作業の煩雑さや人的ミス、拠点間での情報分断など、さまざまな課題があります。業務の属人化が進むと、引き継ぎや全体の把握が困難になるため、業務フローを仕組み化して管理体制を整備する必要があります。

ここでは、債権管理の業務における課題を3つに整理して解説します。

Excelなどを使った手作業での債権管理は、転記ミスや更新漏れの原因となり、債権の正確な把握を妨げます。

ここまで確認してきたとおり、債権管理の業務は多岐にわたるため、手作業での業務を極力減らすことが肝要です。

請求金額や入金消込のミスは、未回収の発生や取引先とのトラブルにつながる可能性があります。また、取引や事業の規模が大きくなれば業務量も増加していき、次第に対応が難しくなるでしょう。

こうした債権管理では、システム化による自動処理が有効な対策となります。

債権管理は、確認作業や帳票作成に始まり、入金確認、督促対応などがあり、経理部門の担当者にとっては業務の負荷が大きくなりがちです。

事業が成長すれば、業務量に対してリソースが追いつかなくなる可能性もあります。また、債権管理を特定の担当者に依存している場合は、属人化の影響で急な引継ぎや不在時に対応が滞るリスクが生じます。

債権管理を円滑に進めるためには、業務の標準化と分担、システムやツールの導入による業務負荷の軽減策を講じるとよいでしょう。

企業が複数の拠点を持つ場合、各拠点での債権状況を正確に把握するため、一元的に債権管理を実行できる体制が求められます。

拠点ごとの管理だと集計や精査に時間を要し、全社的な債権の状況を把握するのに膨大な作業を強いられる可能性があります。反対に、分散されたデータを一元的に管理しておけば、債権管理の状況をクイックに確認できます。

また、債権に関する情報の共有が不十分だと、重複管理や回収漏れの原因となります。クラウドシステムを活用した中央集約型の債権管理が望ましいといえます。

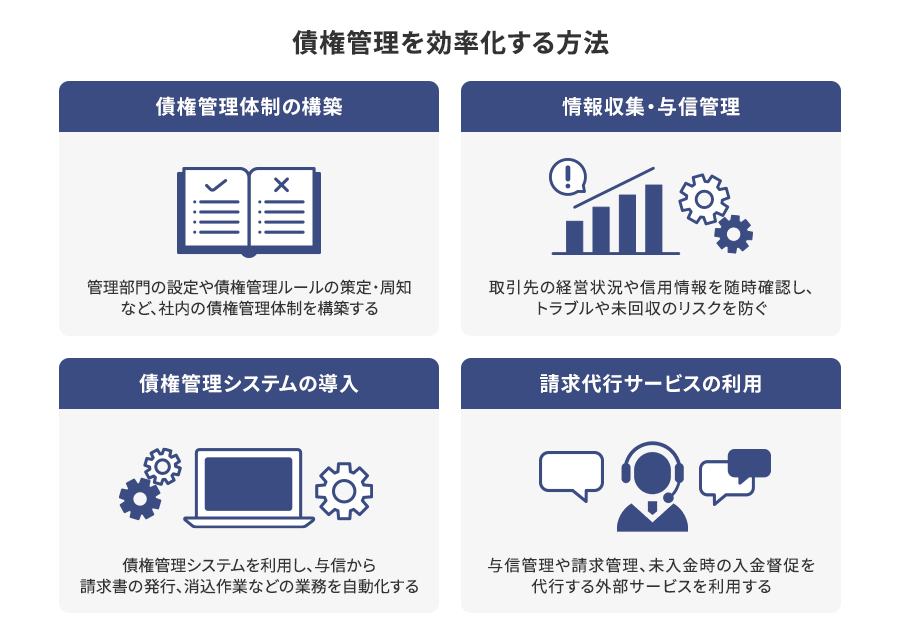

効率的な債権管理には、組織的な体制整備や与信管理の徹底、業務プロセスのデジタル化が不可欠です。特に債権管理システムの導入や請求代行サービスの活用により、業務の自動化・見える化が進み、人的ミスや対応遅れのリスクが大幅に減少します。

ここでは、債権管理を効率化する4つの方法を解説します。

債権管理のフローを整備し、誰が何をいつ行うかを明確にする体制づくりが基本です。また、社内ルールの整備や教育も欠かせません。具体的には以下のとおりです。

債権の未回収リスクを減らすには、取引先の信用情報を継続的に収集し、与信管理を徹底することが重要です。取引開始時だけでなく、継続的なモニタリングと見直しを行うことで、信用リスクの早期発見と対応が可能になります。

また、取引開始後であっても、問題が発生するリスクがあると判断される場合は与信の限度額を変更する判断も必要です。もちろん、取引開始前に問題が見つかれば取引を控えるのが妥当です。

債権管理の業務効率化には、専用システムやクラウドサービスの利用が最適です。債権管理表の作成、入金消込業務、帳票の自動作成などの業務を一元化・自動化すれば、手作業を減らせて業務を軽減できるはずです。

これにより人的ミスが減り、回収のタイミングや状況も可視化されます。導入コストはかかるものの、業務効率と回収率の向上に貢献するでしょう。

請求書の発行・送付・入金管理・督促業務を外部に委託する「請求代行サービス」は、債権管理業務の効率化に有効です。

社内リソースを割かずに請求できるため、人的ミスや回収遅れのリスクを減らし、正確な債権管理に寄与します。

当然ながら手数料がかかりますが、未払いに対する保証が受けられるサービスもあるため、利用で得られるメリットも大きいでしょう。

請求代行サービスとは?仕組みやメリット・デメリット、選び方を解説

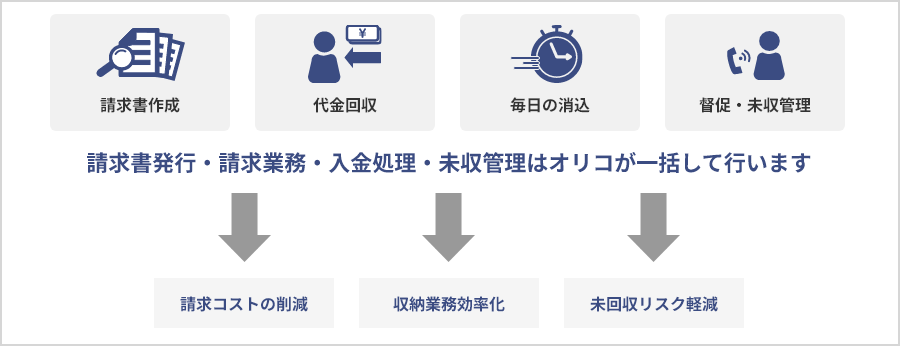

オリコの「スマートプラン」は、企業の債権管理業務を効率化するB2B決済サービスです。請求業務の代行により、請求書作成から入金確認、督促まで一括して対応可能。請求コストの削減や業務負担の軽減に加え、未回収リスクの低減も図れる点が特長です。

債権管理は、経営の安定に直結する重要な業務です。しかし、回収遅延や属人化、情報の分断といった課題が多く存在します。こうした問題を解決するには、債権管理体制の整備やシステム導入に加え、請求代行サービスの活用が有効です。

オリコの「B2B決済サービス」を利用すれば、与信から請求・回収・督促までを一括で担ってくれるため、業務負荷を大幅に軽減しながら、債権保全の精度とスピードを高めることができます。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら