スマートプラン

- 売掛債権を買い取り、回収業務を代行

- 未回収リスクを抑制し、債権保全を実現

記事公開日:2025年6月6日

最終更新日:2025年6月6日

企業が商品やサービスを提供したにもかかわらず、代金を回収できないケースは少なくありません。取引先の倒産や債務超過で売掛金などの金銭債権を回収できなくなった場合、貸倒損失として計上することになります。

本記事では、貸倒損失の基礎から、実際の仕訳方法や防止策まで、わかりやすく解説します。

貸倒損失とは、取引先から売掛金などの金銭債権を回収できなくなった場合に発生する損失です。取引先の倒産などにより売掛金の回収を見込めなくなった時点で、当期の費用として損金計上されます。税務上に認められる処理であり、正確な判断と処理が求められます。

貸倒損失が発生すると貸倒処理が行われ、最終的には損益計算書に記載されます。営業に関する損失は「販売費及び一般管理費」、営業外に関する損失は「営業外費用」、臨時かつ金額が大きい損失は「特別損失」として処理することになります。

貸倒損失として認められるのは、債権の回収が不可能または著しく困難になった場合です。たとえば、取引先の倒産や民事再生手続きの開始などが該当します。

貸倒損失になる債権は売掛金にとどまりません。貸付金・受取手形・前渡金など、金銭債権全般で起こり得ます。また、少額債権で回収にかかるコストが債権額を上回る場合も、税務上の貸倒れとして扱えるケースがあります。

貸倒損失として会計処理を行う方法は3つに大別できます。詳しくは、下記の『貸倒損失の要件』で解説します。

貸倒損失は実際に債権が回収不能になった場合に発生する損失です。一方、貸倒引当金は将来の貸倒れに備えて、あらかじめ一定額を費用として計上する処理です。

貸倒損失と貸倒引当金はどちらも債権の回収不能を表す勘定科目ですが、貸倒損失は当期に回収不能が確定した額、貸倒引当金は見積額という違いがあります。

つまり、貸倒損失が回収不能という「実績」に基づく処理であるのに対し、貸倒引当金は将来の貸倒れに備えた「見積もり」による予防的な処理といえます。

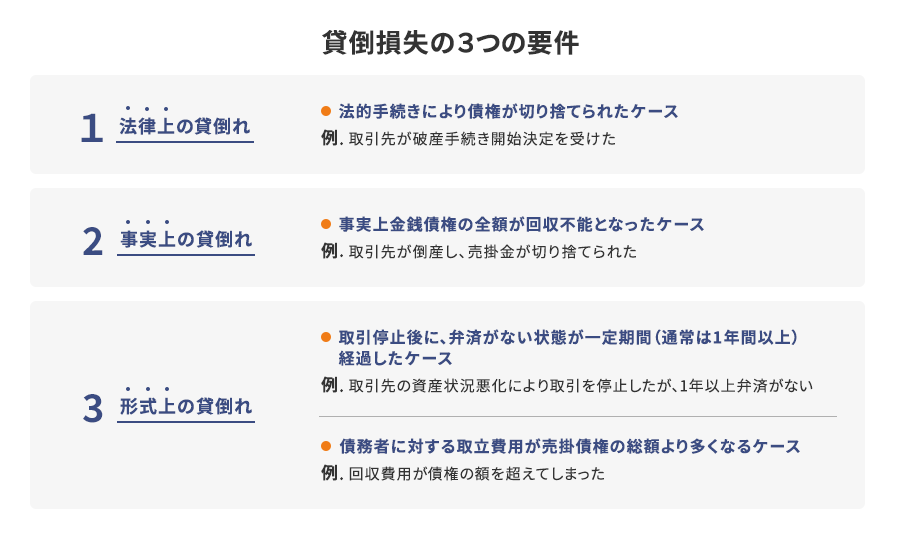

貸倒損失として計上するには、債権が回収不能と判断できる明確な根拠が必要で、以下の3つの要件に分類されます。それぞれ具体的に解説します。

法律上の貸倒れとは、債権の法的権利が消滅した状態を指します。

たとえば、取引先が破産し債権回収を見込めないと認定されたり、破産手続きの開始が決定されたりした場合などが該当します。法律上で債権が消滅したと判断されれば、税務上も貸倒損失として認められます。

この場合は、証拠書類の保管が重要です。破産管財人からの通知書類など、貸倒れの事実を明らかにする書類を保存しておく必要があります。

国税庁によると、「法律上の貸倒れ」に区分されるケースは下記の通りです。

次に掲げるような事実に基づいて切り捨てられた金額は、その事実が生じた事業年度の損金の額に算入されます。

出典:国税庁![]()

事実上の貸倒れとは、法的に債権は残っていても、実際には回収の見込みが立たない場合を指します。

たとえば、取引先が倒産し、売掛金が切り捨てられたケースが貸倒損失として認められます。また長期にわたり営業活動を停止し、連絡も取れず、資産もほぼないような場合も対象です。

このケースでは、実態に基づいた客観的な判断と、根拠となる記録が必要とされます。

国税庁によると、「事実上の貸倒れ」に区分されるケースは下記の通りです。

債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合は、その明らかになった事業年度において貸倒れとして損金経理することができます。ただし担保物があるときは、その担保物を処分した後でなければ損金経理はできません。

なお、保証債務は現実に履行した後でなければ貸倒れの対象とすることはできません。

出典:国税庁![]()

形式上の貸倒れは、取引先の資産状況悪化などで取引を停止した後に、長期間入金がない場合に該当します。

たとえば、最終の支払期日から1年以上が経過し、さらに取引が再開される見込みがないときなどです。

また、回収費用(弁護士費用・裁判費用など)が債権額を超え、経済合理性の観点から回収を断念するケースも貸倒損失として認められます。

国税庁によると、「形式上の貸倒れ」に区分されるケースは下記の通りです。

次に掲げる事実が発生した場合には、その債務者に対する売掛債権(貸付金などは含みません。)について、その売掛債権の額から備忘価額を控除した残額を貸倒れとして損金経理をすることができます。

出典:国税庁![]()

貸倒損失は会計上、損益計算書の区分において「販売費及び一般管理費」または「営業外費用」として処理されることが一般的です。

具体的には「貸倒損失」の勘定科目を使い、対応する売掛金や貸付金などの資産と相殺する仕訳を行います。あわせて債権管理台帳や証拠資料を整理し、後の確認に備えることが求められます。

なお、「法律上の貸倒れ」「事実上の貸倒れ」「形式上の貸倒れ」いずれの場合でも、損金として算入できる時期が定められています。

代金を回収できなかったにもかかわらず、その分の消費税を納めるのは経済的に不合理です。よって、貸倒損失が発生した場合、売上にかかる消費税の修正が必要になることがあります。

具体的には、売掛金などが貸倒れによって回収不能になった場合、その取引にかかっていた消費税を控除します。

たとえば、売掛金10万円(うち消費税1万円)を計上した場合、消費税1万円は課税対象となります。しかし、この売掛金が貸倒れで回収不能となった場合、実際に受け取れなかった消費税を還付してもらえます。

なお、貸倒れになった分の消費税は、消費税区分を「貸倒れにかかる消費税額」とし、別途集計して申告します。

償却債権取立益とは、過去に貸倒損失として処理した債権が、後から一部または全額回収された場合に、その回収額を収益として計上する科目です。この場合の収益は回収があった事業年度に計上されます。損益計算書では、償却債権取立益の勘定科目で営業外収益に区分されます。

貸倒損失を会計処理する際は、債権の種類や発生経緯に応じて、適切な勘定科目を使用することが重要です。ここでは、法律上/事実上/形式上の仕訳方法をそれぞれ解説します。

「裁判所の決定で売掛金1000万円が法律上消滅した」場合を法律上の貸倒れとして処理した場合は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 10,000,000円 | 売掛金 | 10,000,000円 |

「取引先が事業停止し、売掛金2000万円が事実上消滅した」場合を事実上の貸倒れとして処理した場合は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 20,000,000円 | 売掛金 | 20,000,000円 |

「一定期間の取引停止後、弁済がない売掛金3000万円に対し、備忘価格10円を残して貸倒処理した」場合を形式上の貸倒れとして処理した場合は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 29,999,990円 | 売掛金 | 29,999,990円 |

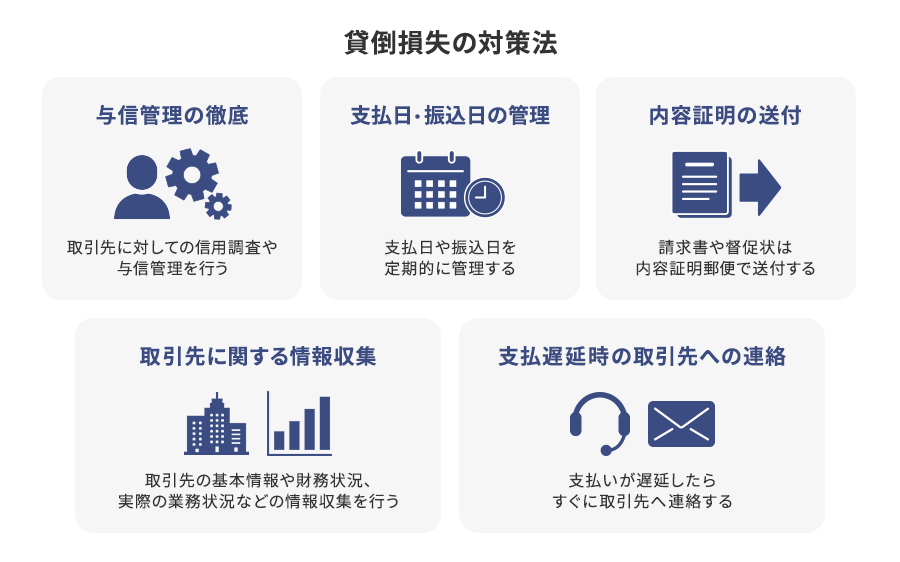

貸倒損失を未然に防ぐには、与信管理や債権管理の体制を整えることが基本です。ここでは、取引開始前後で対応すべきポイントを5つにまとめて解説します。

取引開始前に、相手企業の信用力や財務状況を調査することが適切な与信管理の第一歩です。また、与信限度額を設定し、定期的に見直すことで、過剰な取引によるリスクを避けることができます。帳簿と与信情報を連動させる管理も効果的です。

与信調査(信用調査)とは?調査方法やポイント・リスクを紹介!

請求書発行後は、支払期日と入金予定日を厳密に管理しましょう。支払遅延があった場合は即座に対応できるよう、アラート設定や入金チェック体制を整えることが重要です。日常的な債権管理の精度が、回収率に直結します。

貸倒れ時の保証があるサービスとして、オリコが提供する「B2B決済サービス(売掛金決済保証)」のスマートプランが挙げられます。売掛債権を買い取ってくれるため、未回収リスクの抑制が可能となります。

取引先が支払いに応じない場合、法的手段を視野に入れて「内容証明郵便」を送る方法があります。これは債権の存在を正式に通知し、交渉を有利に進める一手です。証拠能力が高く、支払いへの圧力にもなります。

督促状の書き方は? 催促状との違い、未回収時の対処法も解説!

日常的に取引先の信用情報を収集することもリスク回避には有効です。帝国データバンクなどの調査サービスや、取引履歴からの自社分析を活用することで、財務悪化の兆候をつかみやすくなります。つまり、情報の蓄積と分析がカギです。

取引先からの支払いが遅れた場合は、速やかに連絡を取りましょう。メールや電話で丁寧に事情を確認し、誠意ある対応を心がけることが、今後の信頼関係にも影響します。記録として残しておくことも忘れずに行いましょう。

未入金が発生した時の回収方法とは?流れや法的手段、対策法を解説

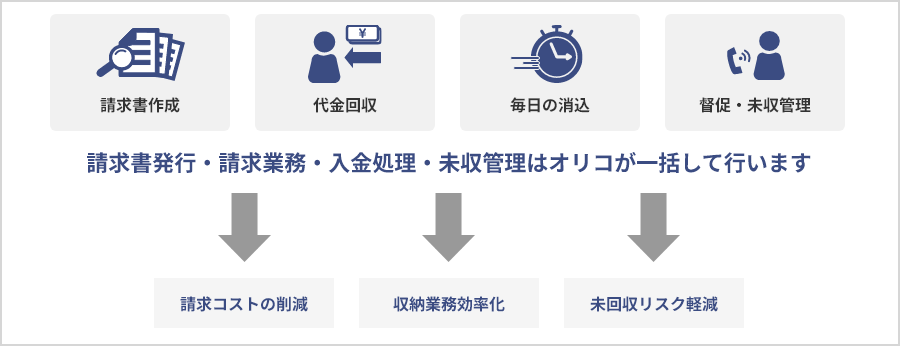

オリコは、企業の取引先に対する売掛金の回収を保証する「B2B決済サービス(売掛金決済保証)」を提供しています。

「B2B決済サービス」を活用すれば、与信管理から請求・回収までの業務を一括で代行できます。万が一の貸倒れにも保証が付いているため、回収不能による損失リスクを大幅に軽減可能です。

B2B決済サービス(売掛金決済保証)

取引先管理業務の効率化

取引先の与信や管理にかかる時間を削減することで業務に集中できます。

新規取引先の拡大

小規模法人や個人事業主まで取扱い、与信枠内は全額保証されます。

集金業務の効率化

督促や債権回収はオリコが行うため、未納リスクを気にせず営業活動に専念できます。

メールによるお問合せ

B2B決済サービスの新規提携に関するお問合せはこちら

商品概要資料のダウンロード

B2B決済サービスの特徴を説明した資料はこちらから。

B2Bサポートプラン

カードレスタイプ

商品を仕入れ(購入)されるお取引先さまに代わって、支払代金を立替えるサービスです。確実な代金回収が可能となり、資金計画が立てやすくなり同時に回収リスクの軽減が実現できます。

詳しくはこちら

B2B決済カード

カード発行タイプ

貴社との仕入れ(購入)決済専用オリジナルカードを発行。お取引先さまの囲い込みを実現します。

詳しくはこちら

保証ファクタリング

万一、お取引先さまが倒産しても保証範囲内であれば売掛債権を100%保証するサービスです。

詳しくはこちら

スマートプラン

売掛債権を買取り、請求・回収・督促業務を行います。収納業務の効率化につながり、未回収リスクの抑制が可能となります。

詳しくはこちら