株主・投資家情報 (IR)

統合報告書

オリコの成長戦略事業面から 銀行保証事業

1983年より金融機関と提携し、金融機関の個人向けローン保証を行っています。

当社は、保証提携で業界トップクラスの取引先数を誇り、クレジット事業で培った豊富なノウハウで、金融機関のリテール部門の強化に寄与します。

| 目的ローン 保証 |

資金使途が明確なお客さまのニーズにお応えする保証提携商品です。 マイカーローン、教育ローン、リフォームローンなどの金融機関の「目的ローン」を当社が保証します。 |

|---|---|

| フリーローン 保証 |

幅広いお客さまの身近な資金ニーズにお応えする、資金使途自由な保証提携商品です。 証書貸し付けタイプの金融機関の「フリーローン」を当社が保証します。 |

| カードローン 保証 |

幅広いお客さまの身近な資金ニーズに、タイムリーにお応えする保証提携商品です。 極度額内で繰り返しご利用いただけるカードタイプの金融機関の「カードローン」を当社が保証します。 |

中長期でのめざす姿

当社は、銀行保証事業を通じて、個人ローンを提供する金融機関にとってのリスクをシェアするパートナーであると同時に、その先にいらっしゃる個人のお客さまのニーズに合わせ、円滑な資金供与を支援することで、地域にお住まいの方々の生活に彩りを与え、豊かにしていく役割を担っています。その役割に向けて、今次中期経営計画においては「地域を支える力になる」を事業部門のミッションとして掲げ、事業領域の拡大や社会課題の解決にも、トライ&エラーで取り組んでいきます。

また当社は、全国565の様々な業態・規模の金融機関と提携していますが、金融機関やその取引先、更に各地域の抱える多様な課題に対し、タイムリーにソリューションを提供していくため、斬新なアイデアやビジネスモデルに強みを持つ事業パートナーとの協業を行っています。金融機関を巡る環境が大きく変化するなか、更なる収益力向上に向けて、個人ローン保証のみならず、DX推進や人材育成、業務効率化、更には取引先支援や事業領域拡大などの金融機関の経営課題に向き合い、多様なソリューション提供ができる事業パートナーとして、「選ばれ続ける保証会社」をめざしています。

事業活動を通じて取り組むべき社会課題

少子高齢化や人口減少などを背景に、高齢化が進むエリアを中心に「空き家問題」が全国的に深刻化しています。空き家の数は増加の一途をたどっており、防災、衛生、景観などの地域住民の生活環境に深刻な影響を及ぼしかねず、各自治体にとってもその対応が大きな課題になっています。こうした社会課題の解決に向け、当社は空き家活用株式会社とともに、自治体と連携し空き家の実態把握から利活用促進まで一気通貫でサポートすることを目的とし、地域の金融機関と協働し「アキカツローン」を商品化の上、空き家の活用拡大に向けた枠組みを構築し、2023年3月に全国で利用可能なプラットフォームとして始動しました。各地域の関係人口の増加を促し、ひいては地域経済の活性化へとつなげていきます。また、従来型の目的ローン商品においても、脱炭素やSDGsなどの視点で商品開発を進めており、2022年度には株式会社愛媛銀行とSDGs対応のEVマイカーローン、教育ローン、リフォームローンの取り扱いを開始しました。

市場環境認識(中長期の市場変動見通し)

人口減少時代に入った我が国において、シェアリングエコノミーの浸透、モノ消費からコト消費など、近年の消費行動の変化も踏まえると、今後、個人向け無担保ローン残高が右肩上がりに増えていく環境にはありません。また、将来にわたり相続という形を通じて、金融資産の世代間、地域間移転が進んでいくことを考えあわせると、従来型の個人ローン拡大を前提とした保証ビジネスだけでは、事業としての成長余力は乏しいと言わざるを得ません。当社では、個人のライフプランや地域特性も踏まえつつ、個人ローンを利用するお客さまにとってのニーズ対応や利便性を第一に、金融機関とともに新たな商品開発を継続するとともに、スタートアップを含む法人向け小口ローン保証や、自治体との連携による事業者向け制度融資への保証提供など、保証事業の領域拡大にも取り組んでいます。

事業の特徴、市場優位性

当社は、40年にわたる銀行保証事業により培った与信ノウハウと、全国565の提携金融機関とのネットワークがあり、地銀・信金・信組など業態を問わずバランスのとれた保証残高を有し、高いシェアを維持しています。引き続きお客さまに対するきめ細やかな対応力と、銀行保証にとどまらない金融機関の経営課題への解決力を発揮することで、他社との差別化を図っていきます。

| 強み Strength |

|

|---|---|

| 課題 Weakness |

|

| 機会 Opportunity |

|

| 脅威 Threat |

|

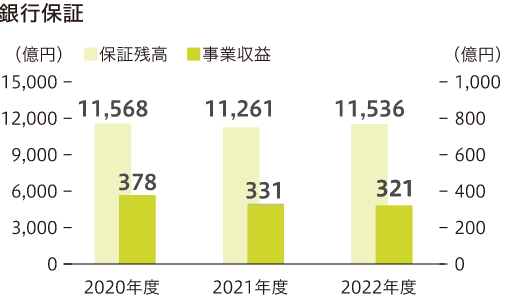

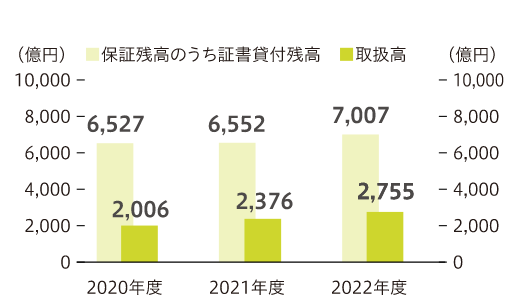

2022年度の概況

マーケットイン型営業の実践を通じて、28の金融機関と新たなローンの取り扱いを開始するなど、金融機関の課題解決に向けた継続的な取組も奏功し、証書貸付取扱高の順調な拡大を背景に、保証残高は5期ぶりに前期末から増加に転じました。今後収益力強化による増収に取り組んでいきます。

2022年度のトピックス

お客さまの利便性向上を目的に、金融機関の個人ローンを検討しているお客さまと金融機関を結び付けるプラットフォーム「クラウドローン」向けに、当社の審査・保証ノウハウを活用した「事前審査サービス」を提供してきましたが、2022年5月、同プラットフォームを運営するクラウドローン株式会社と資本提携しました。これにより更なる提携金融機関の拡大やデジタルを活用した新たな申し込みチャネルの獲得などを進めるとともに、既述の「アキカツローン」の枠組みにもこのプラットフォームを活用しています。