株主・投資家情報 (IR)

統合報告書

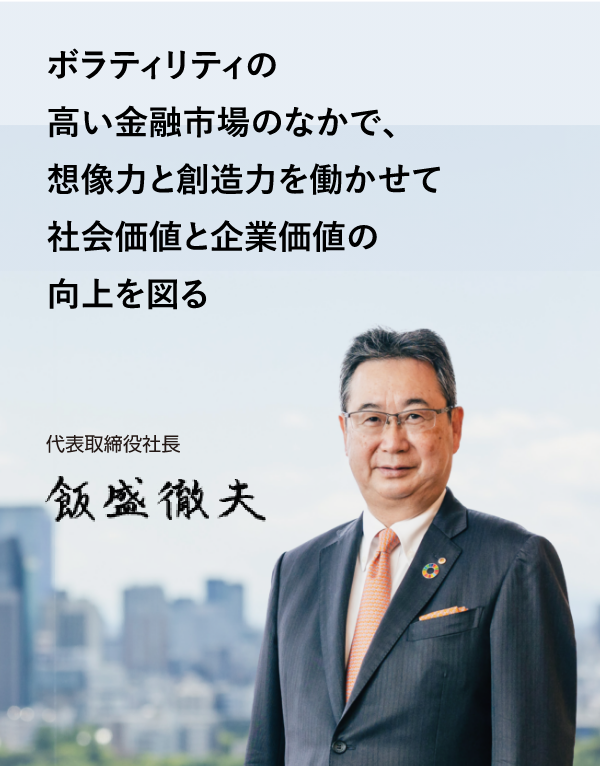

トップメッセージ

オリコの歴史

当社の創業は1954年、日本で高度経済成長が始まった前年に当たります。それからの日本経済は、1973年の第1次オイルショックまで年率約10%で成長し、その後も約5%の安定成長期に入りました。この長い期間、日本の経済成長を支えてきたのが、個人消費の拡大です。個人消費を支えたのは、実は銀行ではありません。銀行業務は個人から集めた預金で重厚長大産業に資金を投入してきたからです。個人消費を支える個人信用を供与してきたのは、私たち信販・クレジット業界です。戦後間もなくの三種の神器(白黒テレビ、冷蔵庫、洗濯機)やその後の3C(車、カラーテレビ、クーラー)などの個人消費は、信販・クレジット業界が個人に信用を与えることで刺激・拡大し、それが我が国の経済成長に貢献してきました。しかし、1990年代に入ってバブル経済が崩壊すると、私たちの業界は、不動産バブルで大きな痛手を被り、加えて過剰融資を起因とした多重債務者問題を抱えました。必要のない資金の供与や、本来供与すべきではないものを供与したことのツケが回ってきたのです。当社はそのことを、痛みを伴う教訓として認識しています。

当社は、その創業から今に至るまで、社会への価値を創出することで企業価値を向上させてきた歴史を歩んできました。したがって当社にとっては、企業価値の向上は結果であり、常に意識すべきは、社会価値の創出とともにあるか、ということです。こうした考え方を、今回の中期経営計画のなかに反映しました。「社会価値の向上と企業価値の向上の両立」、すなわちサステナビリティを経営の真ん中に据えたのです。ここには、私自身の強い思いも込めています。

私は長く銀行員として仕事をしてきました。新卒で銀行に入行したのは1984年です。日本経済の安定成長期からバブルに向かう時期で、銀行も住宅ローンなどを手掛けるようにはなったものの、私が入行した当時は、まだ個人への資金供与には積極的ではありませんでした。その後、1997年の山一證券破綻などの金融危機、銀行の統合・合併によるメガバンクの誕生など、我が国の金融が直面した課題に対峙する立場で仕事をしてきました。私は学生時代に財政学のゼミで日本の経済史を勉強していたのですが、ビジネスマンとなってからは、金融史のなかに身を置いて大きな変化を感じてきました。その過程で私は、本来、世の中の動きと表裏一体であるべき金融というビジネスが、それと乖離しつつあるように感じていました。やはり、金融業は実体経済とともに続けることが重要です。

銀行を離れ当社に身を置く立場となり、「モノやコトと一体化した金融」の面白さとダイナミックさを感じています。

未来戦略

現在の金融マーケットは、グローバルな金融緩和が継続した結果、大量に資金市場に供給され、前述したように、金融がモノや人のニーズと離れたところで暴力的に渦巻いています。現在から2030年や更にその先を見据えると、各国が金融緩和の出口を模索し、市中の資金供給量を削減し、金利も上げていくことになると考えます。必要のない資金がマーケットにあふれていることが商品市況やインフレ圧力などに悪影響を及ぼすということは既知の事実です。しかしながら史上稀にみる大規模緩和をグローバルにやったわけですから、その出口戦略の帰結は不透明であり、金融環境は不安定にならざるを得ません。

当社は、このようにボラティリティの高い経営環境のなかで安定的に収益を上げ続けるために、モノやコト消費に密着した「本当に必要な金融」に加え、過度に金利収支に依存しない「脱金融」のビジネスモデル構築の2つにフォーカスすることが重要だと考えています。また、BtoBのスモールエンタープライズの領域にも、果たし得る大きな社会的役割があります。日本に存在する企業の99.7%が中小企業です。この中小企業に従事している人は、日本の全産業の68.8%を占めます。流通機構の簡素化やデジタル化の進展によって、こうした中小企業においても、部品などの発注のオンライン化が進んでいます。かつて日本の流通機構の問題として指摘されていた多重的な流通構造がシンプルになり、地域の問屋などがどんどんなくなっています。しかし、これまで問屋が担っていた、受発注と集金の間に生じる「信用供与(掛け売り)」機能も同時に失われています。そこで中小企業のマーケットを対象として、ビジネスカードを発行し、支払い代行、請求代行の仕組みをWeb上に提供することで、中小企業の信用補完を行うとともに経理業務などの生産性を大幅に向上することをめざします。

これからの世の中がどのようになるかは、誰にも分かりません。しかし、自分たちが世の中にどのような付加価値を生み出せるかを常に念頭に入れて仕事をする、その延長線上に将来の姿が描けます。その点で、私が一番重要だと考えるのが人材育成です。未来を「想像」し、想像したものを「創造」していく。この「想像力」と「創造力」を兼ね備えた人材の育成に注力すべく、新たな人事制度を2023年度からスタートしました。「ジョブ」の概念は、与えた仕事の成果に対してそれに見合う報酬を支払うことです。新たな人事制度とはこの「ジョブ」ではなく、「ミッション」の達成度合いを評価・報酬制度に組み込んでいます。「ミッション」とは何か。当社ではそれを、お客さまや従業員、マーケット(社会)に対する価値創造と定義し、ミッションドリブンで事業を展開し、それをもとに人材を評価することで、将来に向けた当社全体の価値創出につなげていきます。

オリコグループの特徴や強み

当社グループの大きな特徴や強みは、顧客基盤です。約1,100万人のクレジットカード会員、個品割賦事業で培った85万店の加盟店のほか、565の提携金融機関、家賃決済保証を供与する133万人のお客さまがあります。こうしたユニークな顧客基盤に加えて、提供する金融機能の品ぞろえが豊富であることも大きな特徴です。当社の祖業である個品割賦や、クレジットカード、銀行保証だけでなく、家賃決済保証では業界上位の規模を有していますし、企業間の売掛金決済保証も、その取扱高はとても大きい規模となっています。

金融の単品商売ではなく、これだけ幅広い金融サービスを通じて培ってきた顧客基盤を、今後は当社においてプロダクト別で捉えるのではなく当社全体のお客さまと捉えて集約していくことが、当社の強みを更に磨きあげ、競合との差異化を図っていくポイントになると考えています。

日本は2008年をピークに人口減少が続いています。当社をご利用されるお客さまの層となる生産年齢人口も、1995年の8,716万人をピークに2030年には6,875万人まで下がるとの予測もあります。個人信用だけで勝負をしていては成長戦略が描けない、そのような事業環境にあるわけです。

その一方で、BtoB、すなわち企業間決済の取引に目を向けると、その市場規模は1,000兆円を超えると言われ、中小企業だけでも個人のキャッシュレス市場の2倍の規模を有しています。ここで発揮されるのが、当社のもう一つの強み、すなわち、みずほフィナンシャルグループや伊藤忠商事との密接な関係です。みずほフィナンシャルグループは数十万社の中小企業とのお取引があります。伊藤忠商事は流通の一翼を担っています。こうした関係性は、今後当社が国内BtoB領域を軸に描く成長戦略を支える強固な基盤になると考えます。

また当然のことながら、海外市場も有望です。特に当社は東南アジアで事業を伸長させており、今後もこのエリアでの飛躍的な事業拡大が期待できると見込んでいます。高い経済成長率と地政学的にも安定した東南アジアでの取扱高は、タイは前年から70%増、フィリピンは95%増、インドネシアは230%増と勢いがあります。昨年はインドネシアに、ホンダの現地ディーラーとともに「認定中古車制度」を立ち上げました。品質保証された日本の中古車を足掛かりに、健全なマーケットの育成に寄与しつつ、別のファイナンスの展開も検討します。第4の進出国候補は、1億人近い人口で平均年齢も若く、国民平均所得が4,000ドルを超えるベトナムです。自動車販売台数も現在の50万台レベルから更なる伸長が期待できます。経済成長とコロナからの脱却を背景に、収益性の高い東南アジア市場にアセットを配分していきます。

中期経営計画初年度の振り返り

2020年に私が社長に就任して3年が経ちました。プライム市場への上場を決め、最初に着手したのがガバナンス体制の強化です。監査等委員会設置会社に移行し、執行側に大幅に権限を委譲してもらう一方で、取締役会では戦略策定とその後のモニタリングなど監督に特に注力する体制を構築しました。

またその間、調達の安定化・自由化を図ったことで、格付けもR&I、JCRともに2段階向上しました。

新たな人事制度をスタートさせたことは前述しましたが、特に注力したのがDX人材の育成です。全正社員を対象に3年間のDXプログラム研修を展開し、初年度ですでにほぼ全員が初級を受講しました。私も会長も受講しています。そして初級に合格した約3,000人のうち、約半数が今、中級プログラムに進んでいます。既存事業のDX化や、DXを活用した新事業の創出に向けて、DXのスキルを備えた人材が着実に前へ動き出しています。

一方で、個品割賦事業において金利上昇に伴うコスト増への対策は積み残した課題と認識しています。私は、金利上昇リスクがあるなかで、小さくなる利幅を量でカバーする施策は取りません。お客さまにコスト上昇分をご理解いただき、条件の改善を進めながらビジネスパートナーとともに協創することが肝要です。不採算取引の解消などの抜本的な構造改革を進めるべく組織も改編したほか、改正割賦販売法により新設された、いわゆる「認定包括信用購入あっせん業者」の認可を取得し、AIを活用した与信管理体制の導入・構築をしたことに加えて、加盟店・店舗別の採算の可視化を進めるなど顧客・加盟店管理の徹底を図ります。不採算の事業を採算の取れる事業へと変革し、サステナブルなビジネスモデルを構築することで、中期経営計画最終年度の2024年度に経常利益400億円以上を確実に達成していきます。

企業価値向上に向けて

当社の2023年3月末時点のPBR(株価純資産倍率)が1倍を割れていることを私は課題と認識しています。資本効率を高めROEの向上を図ることはもちろん、資本市場に当社の将来の成長性をご理解いただけるよう、中期経営計画で掲げた戦略や方針をしっかりと遂行することで、投資家の皆様との対話に基づく信頼関係を更に強化していきたいと思います。

私たちが今推し進めている取組は、後から歴史を振り返ったときには、ほんの数行にしか存在しえないかもしれません。しかし、そう考えればこそ、社会価値の向上に資する普遍的なものを探求し続けていくことが、経営者としての私の役割と感じます。当社の持続的成長に向けて、その基盤となる想像力と創造力を兼ね備えた人材をしっかり育成しながら、常に、未来の風景を思い浮かべて成功に向かうストーリーを描いていきます。

ステークホルダーの皆様には、これからのオリコに是非ご期待いただけますようお願い申し上げます。