クレジットカードのショッピング枠の現金化はNG!その理由やリスクを解説

記事公開日:2023年4月28日

最終更新日:2025年1月6日

ときどき目にする「クレジットカードのショッピング枠の現金化」。チラシが投函されていたり、街で看板を見かけたりしたことがある人もいるのではないでしょうか。

クレジットカードのショッピング枠の現金化は、クレジットカード会社の会員規約で禁止されています。また、詐欺被害や犯罪に巻き込まれてしまう様々なリスクがあるため、避けるべき行為です。

この記事では、クレジットカードのショッピング枠の現金化がNGな理由や危険性などについて解説します。また、記事の最後には安全かつスピーディにお金の悩みを軽減できる方法をまとめているため、ぜひ最後までご覧ください。

クレジットカードのショッピング枠の現金化とは?

「クレジットカードのショッピング枠の現金化」とは、その名の通りクレジットカードに設定されたショッピング枠を利用し現金に換金する行為のことです。

クレジットカードには「ショッピング機能」と「キャッシング機能」があります。「ショッピング機能」は、街中やオンラインで買い物を楽しむ、旅行代金を支払うなどといった際に、後払いにできる機能です。「キャッシング機能」は、全国各地のATMやインターネットなどを利用して、ご利用可能枠の範囲内で現金を借りることができる機能です。

つまり本来クレジットカードを使って現金を手にしたい時は、キャッシング機能を利用します。一方、クレジットカードのショッピング機能を換金目的で利用することを「クレジットカードのショッピング枠の現金化」と言います。

クレジットカードのショッピング枠を現金化する手口

クレジットカードのご利用可能枠を現金化する手口は様々です。

例えば、クレジットカードで換金性の高い商品を購入し、購入した商品を売るという手口があります。

また、「キャッシュバック付商品」としてほとんど価値のないものを高額な金額で購入させて、購入額の一部を現金で渡す手口も存在します。

「最短即日で現金化ができる」「換金率が高い」「現金化がバレにくい」などと謳われることもありますが、中にはクレジットカード情報漏洩のリスクや、約束された金額が支払われない事例も存在するため、軽い気持ちで利用しないようにしましょう。

クレジットカードのショッピング枠現金化には大きなリスクがある

クレジットカードのショッピング枠の現金化には、さまざまなリスクやデメリットが潜んでいます。主に挙げられるのは以下の5つです。

- クレジットカード会社の会員規約違反である

- 信用情報に記録される

- 金融庁や消費者庁なども認可していない

- 詐欺や犯罪に巻き込まれる

- 自己破産ができなくなる

クレジットカード会社の会員規約違反である

クレジットカードのショッピング枠の現金化は、違法ではないというのが実際のところです。

何故なら、「買い物をして、その商品が不要になったから売っただけ・キャッシュバックを受けただけ」という体裁が成立するためです。その曖昧さからグレーな行為とされており、残念ながら法律では取り締まれない状況となっています。

しかし、換金目的でのクレジットカードの利用は、カード会社の会員規約に違反する行為となります。クレジットカード会社の会員規約には、ご利用可能枠の現金化を目的としたカード利用は禁止である、と明記されています。

オリコでも禁止しています。詳細は以下のページをご覧ください。

どのような方法であれ、クレジットカードで紙幣・貨幣を購入する行為は認められない、と覚えておきましょう。会員規約違反と判定された場合は、会員規約に則り「カードの利用停止」、「残金の一括請求」、「カード会員からの強制退会」などの措置が取られる場合があります。今使っているカードが利用できなくなってしまうため、よく考える必要があります。

信用情報に記録される

クレジットカードの新規契約時等には審査がありますが、審査は信用情報も含めて総合的に判断されることとなります。クレジットカードの規約違反で強制退会となった場合、その事実が信用情報に記録されます。信用情報について、詳しくは以下の記事をご覧ください。

金融庁や消費者庁なども認可していない

クレジットカードのショッピング枠の現金化は、金融庁や消費者庁も認可していない行為です。実際に金融庁や消費者庁では、クレジットカード現金化に関する注意喚起を掲載したり、キャンペーンを行ったりすることで、啓発活動を実施しています。

日本クレジット協会でも、消費者に注意喚起を施し、「クレジットカードのショッピング枠の現金化」排除に向けた対策を実施しています。

一般社団法人日本クレジット協会 - クレジットカードのショッピング枠の「現金化」の誘いに注意![]()

現金が必要になった際は、クレジットカードのキャッシング機能やカードローンなど、正規の方法で資金調達を行いましょう。

詳しくは以下のページをご覧ください。

詐欺や犯罪に巻き込まれる

クレジットカードのショッピング枠の現金化を利用することで、詐欺や犯罪に巻き込まれるリスクがあります。悪質な業者によってクレジットカード番号や個人情報を盗まれ、盗まれた情報が悪質業者の間で取引されたり、犯罪に使われたりするかもしれません。

また、現金が正しく振り込まれないケースもあります。更に、不正な利用と知りながら利用することで、現金化の利用者側にも横領や詐欺罪等が適用される可能性もあります。クレジットカードのショッピング枠の現金化は、このように危ない橋を渡る行為だと自覚しておく必要があります。

自己破産ができなくなる

クレジットカードのショッピング枠を現金化すると、 破産法第252条第1項第2号の「不当な債務負担行為」する可能性があります。これは破産手続開始の申立て前に、破産の原因となる事実があることを知りながら、債務を負担したり、財産を浪費したりする行為に該当する可能性があるためです。

結果として、自己破産による債務免除が認められない場合があります。

自己破産や任意整理ができないと、借金を抱え続けたまま生活困窮に陥ってしまいます。クレジットカードのショッピング枠の現金化には、自己破産ができなくなるリスクが潜んでいる点を理解しておくようにしましょう。

現金を工面する一般的な方法とは?

ここまでの内容で、クレジットカードのショッピング枠の現金化を行ってはならない理由はお分かりいただけたかと思います。では、現金が必要になった時などにお金を準備するには、どのような手段があるのでしょうか。

ここでは、以下の3種類の方法を紹介します。

- クレジットカードのキャッシング機能

- カードローン

- 目的ローン

クレジットカードのキャッシング機能

前述の通り、クレジットカードには「ショッピング機能」に加えて、「キャッシング機能」が設定できます。クレジットカードのキャッシング機能を使えば、提携ATMやインターネットを利用してお借入れができます。クレジットカードのキャッシング機能は、国内だけでなく海外でも利用可能です。必要に応じて、海外の提携ATMから現金を引き出せます。

オリコのキャッシング機能については、以下ページをご確認ください。

カードローン

クレジットカードのキャッシング機能ではなく、キャッシング専用(融資専用)のカードであるカードローンを使ってキャッシングすることもできます。クレジットカードのキャッシング機能よりも、カードローンの方が金利(貸付の利率)は低い傾向にあります。ただし、ショッピング機能は使うことができません。

オリコのカードローンについては、以下ページをご確認ください。

カードローンならオリコの「CREST」がおすすめ

「CREST」は、オリコが提供している年会費無料のカードローンです。オンラインでお申込みが完結するため、わざわざ店頭に訪問する必要がありません。初めての方にも安心してご利用いただけます。

「CREST」にご入会してから翌月末までにお借入れいただくと、最大2ヵ月間の利息を全額キャッシュバックいたします。ビジネス用でのご利用もできるよう、個人事業主さま専用の「CREST for Biz![]() 」もご用意しています。

」もご用意しています。

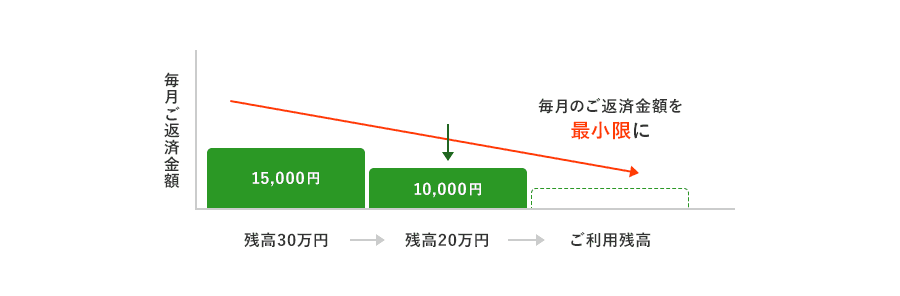

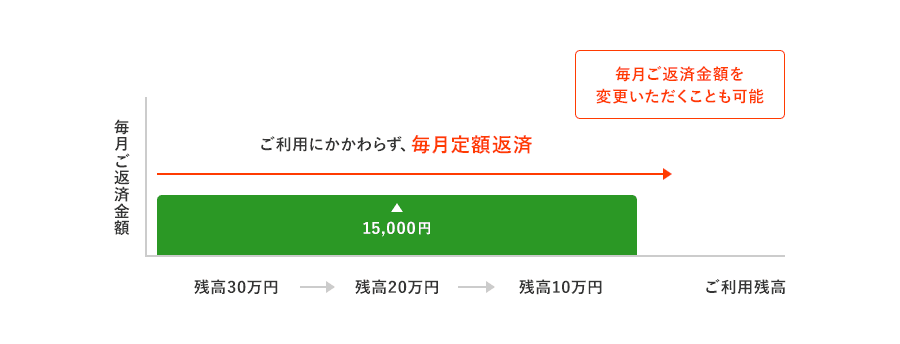

ご返済方法は、残高スライド返済コースと定額返済コースの2種類あり、ご自身に合う方法でのご返済が可能です。残高スライド返済コースは、月末時点でのご利用残高に応じて、毎月の返済金額が最小限に設定されます。

定額返済コースでは、ご利用残高にかかわらず、ご利用可能枠に応じて、返済金額を1,000円単位で任意に設定できます。毎月返済金額を一定にすることも、変更することもできるので、ご返済の負担を最小限にすることが可能です。

| ご利用可能枠 | ご返済金額 |

|---|---|

| 10万円 | 10,000円以上 |

| 30万円 | 15,000円以上 |

| 50万円 | 15,000円以上 |

| 100万円 | 30,000円以上 |

| 200万円 | 40,000円以上 |

| 300万円 | 50,000円以上 |

| 400万円 | 80,000円以上 |

| 500万円 | 100,000円以上 |

「CREST」は、満20歳以上で安定した収入がある方であれば、誰でもお申込資格を有しています。同時借入をご希望の場合お振込みは最短でお申込みから翌営業日に実施されるため、お急ぎの方はぜひご利用をご検討くださいませ。

お借入れ可能か簡単に診断できます!

目的ローン

現金を工面するには、クレジットカードのキャッシング機能やカードローン以外に「目的ローン」を利用する方法もあります。目的ローンは「教育」「リフォーム」などの資金用途別に必要な資金を融資するサービスです。指定された用途内であれば、自由に商品の購入などに使うことができます。

オリコでも様々な目的ローンをご用意しているので、資金用途がはっきりしている方はこちらを検討してみてください。

クレジットカードのキャッシング機能、カードローン、目的ローンを利用する際のポイント

クレジットカードのキャッシング機能やカードローン、目的ローンはいずれも安全で便利なサービスです。しかし、利用する前に気をつけておくべき点や利用する上でのポイントがあります。

- 返済できる範囲で計画的に利用する

- 余裕があるときは追加返済する

- 他人にクレジットカードやカードローンを貸さない

返済できる範囲で計画的に利用する

現金をお借入れする際、重要なのは返済計画を立てることです。収入に見合った金額をお借入れし、毎月の返済が家計を圧迫しないように気をつけましょう。

お借入れの前には必ず利息を確認し、実際に支払う総額がいくらになるかを把握することが大切です。利息が高くなると、返済期間が延び、最終的な返済金額が大きくなります。

また、お申込みの前に「利息も含めた返済額」を把握しておきましょう。オリコのカードローン「CREST」の場合、以下のページからシミュレーションができますので、ぜひご利用ください。

余裕があるときは追加返済する

余裕があるときは、積極的に追加返済を行うことをおすすめします。ボーナスが支給された際など特定の月に余裕が生まれたときは多めに返済することで、完済までの期間を短縮可能です。「繰上返済」や「臨時返済」などとも呼ばれています。

ただし、追加返済は月々の返済とは別のご返済を意味しています。多めに追加返済をしても翌月の返済がなくなるわけではないので注意してください。

オリコでも追加返済することが可能です。提携金融機関のATMでいつでも追加でお支払いすることが可能です。オリコのカードローン「CREST」で返済可能なコンビニ・ATMについては以下ページをご覧ください。

また、オリコ会員専用Webサービス「eオリコ」を利用すれば、ひと月分の返済金額を変更し、追加返済することもできます。余裕がある時は、上手に追加返済していくことで今後の返済の負担を軽くできるため、ぜひご活用ください。

他人にクレジットカードやカードローンを貸さない

クレジットカードやカードローンを他人に貸すことは、絶対にしないようにしてください。こちらはクレジットカード会社の利用規約で禁止されている行為です。必ずご自身で契約したカードを利用してキャッシングを行ってください。

まとめ

クレジットカードのショッピング枠の現金化は、クレジットカードに設定されたショッピング枠を利用して現金に換金する行為のことです。クレジットカードのショッピング枠を現金化するのはクレジットカード会社の利用規約に反する行為であり、トラブルにも繋がりかねません。

現金を必要とする場合、クレジットカードのショッピング枠は現金化せず、クレジットカードやカードローンでのキャッシングや、目的ローンなどのサービスを利用しましょう。現金のお借入れだけが目的であれば、カードローンの利用がおすすめです。カードローンは金利(貸付の利率)が低く、ご利用可能枠の上限金額が高い傾向にあります。もしカードローンのご利用を検討しているなら、オリコの「CREST」をおすすめします。

「CREST」は年会費無料で入会でき、初めての方にも安心してご利用いただけるカードローンです。現金のお借入れを検討している方は、ぜひ以下のページから詳細をご確認ください。

トラブル解決の豆知識をもっと見る

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説