借入とは?個人で借入を行う方法や種類をわかりやすく解説

記事公開日:2020年1月31日

最終更新日:2025年10月28日

多くの方が一度は「借入」という言葉を耳にしたことがあるでしょう。しかし、その定義や種類まで詳しくご存じの方は少ないかもしれません。また、実際にお借入れをする際の、借入先の選び方や具体的な方法が分からずお困りの方もいらっしゃるのではないでしょうか。

今回は「借入とは何か?」という基本的なことから、借入の種類、安心安全な借入先の見分け方まで、お借入れに関するさまざまな事項を解説します。

借入とは

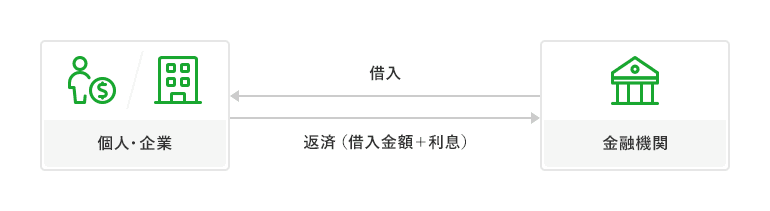

「借入」とは、個人および企業が、銀行やクレジットカード会社などの金融機関からお金を借りることを指します。

事業の運転資金として銀行から受ける融資や、生活資金の補充などに利用するクレジットカードのキャッシングなどが「借入」の例として挙げられます。

お借入れについて正しく理解し、計画的に利用するために、まずは基本的な用語を知っておきましょう。

利息・金利(貸付の利率)

お借入れを行うと、ご返済時には元本(借りたお金そのもの)に加えて「利息」を支払いしなければなりません。利息は、お金を借りる対価として支払うものです。この利息を計算するために用いられるのが「金利(貸付の利率)」です。金利は通常、「実質年率〇%」のように表記されます。

例えば10万円を実質年率5.0%でお借入れした場合、1年後に支払う利息は5,000円(10万円 × 5.0%)です。

専門家のワンポイントアドバイス

- 飯田氏:

- お金を借りるときに注意すべき点は、金利(貸付の利率)がいくらかということです。カードローンを選ぶ際は、実質年率を参考にするとよいでしょう。

ご利用可能枠(借入限度額)

ご利用可能枠(借入限度額)は、「最大で借りることができる上限の金額」のことを指します。審査の結果決定されるため、個人によって設定される金額は異なります。例えばご利用可能枠が50万円の場合、その範囲内であれば何度でもお借入れが可能です。

借入・融資・ローンの違い

「借入」の他に「貸付」「融資」「ローン」という言葉もあります。

お金を借りる側の視点では「借入」と言い、金融機関のように貸す側の視点では「貸付」「融資」などと言います。

一方「ローン」は、お借入れの手段として提供される金融商品(住宅ローンや教育ローンなど)を指します。

| 借入 | お金を借りる行為全般(借りる側からの視点) |

|---|---|

| 融資 | 金融機関が資金を貸し出す行為(貸す側からの視点) |

| ローン | 金融機関が提供する、お金を貸し出すための商品 |

借入の種類について

お借入れにはいくつかの種類があり、それぞれ特長が異なります。今回はオリコが提供しているキャッシング(カードローン・クレジットカードのキャッシング機能)とローンについて紹介します。

キャッシング(カードローン・クレジットカードのキャッシング機能)

ご契約したご利用可能枠の範囲内であれば、ATMやオンライン手続きなどを通じて、必要な時に繰り返しお借入れができるサービスです。急な出費や一時的な資金不足に柔軟に対応できます。

専門家のワンポイントアドバイス

- 飯田氏:

- キャッシングは限度額の範囲内なら何度も繰り返し利用できるので便利です。ただ便利な反面、使い過ぎてしまうこともあるようです。借りる時には無理なく返済できるのかをシミュレーションして、借りるようにしましょう。複数から借り入れをすると、多重債務者となってしまいます。借りられる金額と返せる金額は違いますので、ご自身の返済能力をしっかり見極めた上で利用してください。

キャッシングについて詳しくは以下のページをご覧ください。

インターネットでお申込みいただき、最短1分以内で口座へお振込みする「ネットキャッシング」も便利です。

詳しくは以下のページをご覧ください。

オリコのカードローン「CREST」

オリコカードのキャッシング機能

お持ちのクレジットカードにキャッシング機能の付帯を設定している場合、新たにカードローンなどを契約せずにお借入れができます。もしカードにキャッシング機能の付帯を設定していない場合は別途お申込みを行い、所定の審査を通過することで、お持ちのカードにキャッシング機能を設定できます。カードローンと同様に、設定されたご利用可能枠の範囲内でATMから現金を引き出したり、オンラインやお電話からお支払口座へのお振込みを申請したりすることができます。

オリコのクレジットカードについて詳しくは以下のページをご覧ください。

目的別ローン

教育資金、住宅のリフォームなど、特定の目的のためにご利用できるローンです。お借入金の使い道が決まっているため、フリーローンなどに比べて金利が低めに設定されている傾向があります。

オリコの目的ローン

オリコでは、お子さまの授業料などの教育費に使える教育プランや、ご自宅の増改築にかかる費用のためのリフォームプランといった目的別のローンをご用意しています。

オリコの目的ローンについて、詳しくは以下ページをご覧ください。

フリーローン

まとまった資金を一括でお借入れできるローンです。一度お借入れした後は、計画に沿ってご返済を進めていく形となり、カードローンのように繰り返し借りることはできません。

オリコの多目的プラン・フリープラン

借入における審査について

お借入れをする際には、必ず審査を受けなければなりません。金融機関や貸金業者は審査によって、信用情報などを確認し、ご返済が可能か否かの判断を行います。

「信用情報」とは、個人の信用状態を客観的に表す情報のことで、指定信用情報機関が管理しています。金融機関や貸金業者は審査の際にこの信用情報を参照します。なお、オリコが加盟している指定信用情報機関は「株式会社シー・アイ・シー(CIC)」です。

審査についてより詳しく知りたい方は、以下の記事もご覧ください。

専門家のワンポイントアドバイス

- 飯田氏:

- 審査基準は金融機関や貸金業者ごとに違いがありますので、どの会社がどのような基準で審査を行うのかは分かりません。ただし、少なくとも年収、他社借入の有無、勤務先等の属性については審査をするときには重要な情報になります。貸金業者からの借入は「総量規制」の対象です。総量規制では借りられる金額に制限が設けられており、年収の3分の1までです。たとえば年収300万円なら最高100万円まで借りることが可能です。ただ、必ずしも100万円借りられるわけではない点には注意が必要です。

安心して借入を利用するための注意点

お金が必要な時に現金のお借入れができるサービスは非常に便利ですが、上限なく借りられるわけではありません。ここでは、お借入れの注意点について解説します。なお、今回は貸金業者からの借入における注意点を中心に解説します。

貸金業者からの借入には「総量規制」がある

貸金業者からの借入においては、総量規制によって、お借入れできる総額が年収の3分の1と定められています。例えば、年収が300万円ある場合は、100万円まで借入可能です。総量規制の対象はお借入総額のため、A社で30万円、B社で50万円借りていれば、C社で借りられるのは20万円までとなります。

上限に達してしまうと、それ以上のお借入れはできません。そのため、自分の収入や支出を把握して、必要最低限の金額だけをお借入れするよう意識しましょう。

参考: お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会![]()

総量規制について、詳しくは以下の記事をご覧ください。

違法な業者は絶対に利用しない

いわゆる「闇金融」などと呼ばれる違法な業者を利用してしまうことがないよう、慎重に借入先を選ぶようにしましょう。貸金業を営むことができるのは、貸金業者として国や都道府県に登録された業者のみです。登録されている貸金業者は金融庁のWebサイト から確認できますので、少しでも怪しいと感じた場合は、必ず確認しましょう。

無理のないご返済計画を立てる

お借入れで最も重要なのは、ご自身の収入に見合った無理のないご返済計画を立てることです。お借入れする前の段階で、何のためにいくらお金が必要なのかを整理し、ご自身の収入や支出を把握して、必要最低限の金額だけをお借入れするよう意識しましょう。

専門家のワンポイントアドバイス

- 飯田氏:

- 家計収支に占める返済額の適正比率は家族構成や毎月の支出額によって違ってきますが、「これくらいの資金が手元に残れば余裕」という金額をもとに返済額を決めると滞りなく完済できます。借入前には、返済できるお金は用意できそうなのか、必要以上に借りていないか等をチェックし、できるだけ早く完済できる方法等を考えておくと良いでしょう。

まとめ

今回は「借入とは?」という基本的なことから、借入の種類、借入先の選び方、審査やご返済計画まで、お借入れに関するさまざまな事項を解説しました。お借入れする方法も複数ありますので、お借入目的を明確にし、無理のないご返済計画を立てた上で、正しい知識に基づいてお借入れをしましょう。

もしお借入れをご検討中なら、多様なニーズに応えるオリコのサービスがおすすめです。急な出費にも対応するカードローン「CREST」から、計画的な資金準備に役立つ目的別ローンまで、あなたのライフプランに最適なお借入方法が見つかります。まずは以下のページで詳細をご確認ください。

監修者プロフィール:飯田 道子(いいだ みちこ)

ファイナンシャルプランナー(CFP)、1級ファイナンシャル・プランニング技能士、海外生活ジャーナリスト。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)代表。

静岡銀行勤務を経て、1996年FP資格を取得。独立系FPの草分けとして公的機関での相談業務や大学での学生向けセミナーなどに従事。併せてマネー誌への執筆、新聞連載などを開始、現在のFP相談業務やセミナー講師、執筆活動の礎を築く。証券外務員Ⅱ種、宅地建物取引士、整理収納アドバイザー1級ほか多数の資格も保有。日本FP(ファイナンシャル・プランナーズ)協会会員所属。

-

※弊社が監修を依頼した外部のファイナンシャルプランナーです。記事中の意見や見解は、監修者によるものであり、弊社の公式な意見や立場を表明するものではありません。

ローンの基礎知識をもっと見る

- 「審査なし」のカードローンは存在しない!審査が必要な理由やおすすめカードローンを紹介

- カードローンとは?利用方法やメリットなど気になるポイントを解説!

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- 金利ってなに?借入時の金利について

- ノンバンクとは?銀行との違いやおすすめの借入方法をわかりやすく紹介

- クレジットカードのキャッシング枠やカードローンの審査を徹底解説!オリコのサービスについても紹介

- カードローンの使い道・用途とは?おすすめのカードローンも紹介!

- ローンとは?メリットや目的別の種類、返済、金利についても解説

- 借入残高とは?ご利用可能枠とは何が違うの?

- 「総量規制」とはどういうもの?除外貸付や例外貸付とは?

- カードローンのご利用可能枠(借入限度額)とは?増枠や審査についても解説

- カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- カードローンのメリット・注意点とは?他のローンとの違いも解説

- 「所得証明書」とはどんな書類?どうやって発行する?

- 学生でもカードローンを利用できる?注意点やおすすめカードを紹介

- カードローンの在籍確認について解説!事前に知っておきたいポイントとは

- カードローンの金利とは?仕組みや計算方法を解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説