クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

記事公開日:2020年12月24日

最終更新日:2025年9月17日

キャッシュレス決済が普及する現代において、クレジットカードは日常生活に欠かせない決済手段となっています。2024年3月末時点で3億1,364万枚が発行されており、年々発行枚数が増加しています。今や生活になくてはならないものとも言えるでしょう。(参照:一般社団法人日本クレジット協会「クレジットカード発行枚数調査」![]() )

)

本記事では、これからクレジットカードを作る初心者の方に向けて、クレジットカードの基礎知識についてご紹介します。「クレジットカードを選ぶ際のポイント」「クレジットカードが使える場面」「困った時はどうしたらいいのか」などを詳しく解説しているので、ぜひ参考にしてみてください。

クレジットカードとは

クレジットカードとは、商品やサービスのお支払いを「後払い」にできる決済手段のことです。審査によってカード会社からの信用(クレジット)を得られると、カードが発行され、後払いができるようになります。

クレジットカードの2つの機能

クレジットカードには「ショッピング機能」と「キャッシング機能」があります。

ショッピング機能

ショッピング機能は、商品やサービスの購入代金を後払いできる機能です。実店舗でのお買い物はもちろん、インターネットショッピングや公共料金の支払いなどにも利用できます。主な利用シーンは以下のとおりです。

- コンビニエンスストアやスーパーマーケットでの日用品購入

- レストランや居酒屋での飲食

- ガソリンスタンドでの給油

- 電気・ガス・水道などの公共料金の支払い

- 携帯電話料金やインターネット回線料金の支払い

- オンラインショッピング

キャッシング機能

キャッシング機能は、ATM引き出しや口座振込などで現金を借り入れることができる機能です。急にお金が必要になった際の緊急手段として利用できます。主な利用シーンは以下のとおりです。

- 現金が急に必要になった時

- 海外旅行先での現地通貨調達

- 銀行の営業時間外での現金確保

キャッシング機能とショッピング機能の詳しい違いについては、以下のページをご覧ください。

なお、現金のお借入れ(キャッシング)だけをご利用であれば、カードローンもおすすめです。オリコでは年会費無料でオンラインから簡単にお申込みできるカードローン「CREST」をご用意しています。詳細は以下のページをご覧ください。

プリペイドカード・デビットカードとの違い

クレジットカードとプリペイドカード、デビットカードでは、お金が必要になるタイミングがそれぞれ異なります。プリペイドカードは事前にお金をチャージして使うカード、デビットカードは「即時払い」ができるカードです。

| カードの種類 | クレジットカード | デビットカード | プリペイドカード |

|---|---|---|---|

| 支払いタイミング | 後払い | 即時払い | 前払い |

| 年会費 | 無料~数万円 | 無料~数百円 | 無料~数百円 |

| 入会資格 | 18歳以上 | 15歳以上 | 制限なし |

| ご利用可能枠 | 審査により決定 | 口座残高まで | チャージ金額まで |

クレジットカードの仕組み

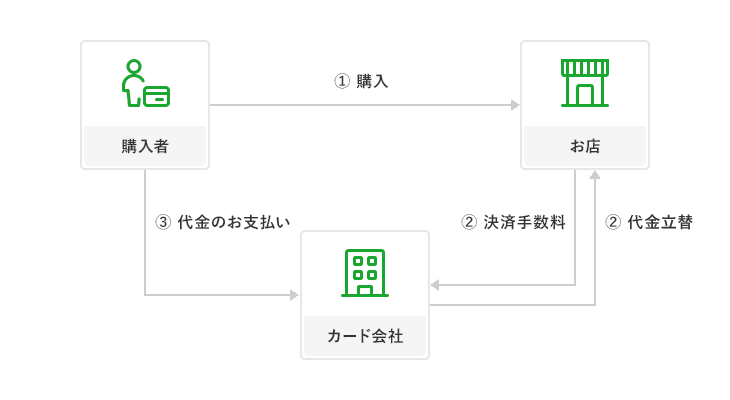

クレジットカードは、購入者・お店・カード会社の三者間で成り立つ仕組みです。

1.商品を購入

まず購入者がクレジットカードで商品を購入します。この時点では、お金のやり取りは発生していません。つまり、現金がない状態でも商品を手にすることができるわけです。購入の際にリボ払いや分割払い(※)を選択した場合、購入者に手数料の支払義務が発生します。手数料はカード会社によって異なります。

-

※オリコの場合、分割払いは2回までは手数料が発生しません。

2.代金立替/決済手数料

「購入者がクレジットカードを利用した」という情報がカード会社に届くと、カード会社はお店に対して購入代金を立替払いします。この際にお店からカード会社に対して決済手数料(加盟店手数料)が発生するため、実際には購入代金から決済手数料を差し引いた金額がお店に支払われることになります。日本では決済手数料はお店側が負担するよう定められています。つまり、購入者がお支払いをする必要はありません。

3.代金のお支払い

購入者からカード会社に対して口座引落等の方法で購入代金分の金額が支払われます。購入者にとってはこの時点で初めてお金のやり取りが発生します。

専門家のワンポイントアドバイス

- 飯田氏:

- この三者間の仕組みにはそれぞれのメリットがあります。購入者は現金を持ち歩かずに買い物ができ、カード会社は決済手数料による収益を得られます。また、お店は販売機会の拡大と売上向上が期待できます。この Win-Win-Win の関係がクレジットカードシステムの基盤となっています。

ご利用代金の引き落としタイミング

クレジットカードには「締め日」と「引落日」があります。締め日は1ヵ月間のカード利用分を集計する日で、引落日は実際に銀行口座から代金が引き落とされる日です。

オリコの場合、毎月月末が締め日となり、翌月の27日(金融機関が休業日の場合は翌営業日)が引落日となります。たとえば、4月1日から4月30日までの利用分は、5月27日に引き落とされます。

詳細は以下のページをご覧ください。

専門家のワンポイントアドバイス

- 飯田氏:

- 利用から引き落としまでに最大約2ヵ月のタイムラグがありますので、使いすぎには注意が必要です。家計管理のためには、利用明細をこまめにチェックし、月の利用予算を決めておくことをおすすめします。

クレジットカードの分類

クレジットカードは、主に以下3つの観点から分類されます。

- 国際ブランド

- 発行する会社

- グレード(ステータス)

国際ブランド

クレジットカードには国際ブランドが存在しています。主要な国際ブランドは、Mastercard(マスターカード)、Visa(ビザ)、JCB(ジェーシービー)、American Express(アメリカンエキスプレス)、Diners Club(ダイナースクラブ)の5種類です。他にも銀聯(ぎんれん)、Discover Card(ディスカバーカード)などがあります。ブランドによっては使用できるお店、できないお店があるため事前に使用可否を確認しましょう。

発行する会社

クレジットカードは発行会社によっても、さまざまな違いがあります。発行会社は下記の4つに分けられます。

- 信販系クレジットカード:ローンサービスや割賦払いを提供している信販会社が発行するクレジットカード

- 銀行系クレジットカード:銀行が発行しているクレジットカード

- 流通系クレジットカード:スーパーなど流通業者が発行しているクレジットカード

- 交通系クレジットカード:鉄道会社や航空会社が発行しているクレジットカード

オリコは信販会社であるため、オリコのクレジットカードは「信販系クレジットカード」にあたります。

グレード(ステータス)

クレジットカードにはグレード、つまりランク付けのようなものがあります。一般的なクレジットカードは、下記のように分けられています。

| グレード | 年会費目安 | 特長 |

|---|---|---|

| スタンダードカード | 無料~2,000円程度 | 基本的な機能を備えた一般的なカード |

| ゴールドカード | 2,000円~30,000円程度 | 付帯保険や特典サービスが充実 |

| プラチナカード | 20,000円~50,000円程度 | コンシェルジュサービスなど上級サービス |

専門家のワンポイントアドバイス

- 飯田氏:

- グレードによって年会費や付帯サービスの充実度が大きく変わります。年会費が高いカードほどサービスは充実しますが、実際に利用するサービスがなければ年会費が無駄になってしまいます。自分のライフスタイルに合うグレードのクレジットカードを選ぶことが重要です。

オリコでも各種グレードのカード(スタンダード、ゴールド、プラチナ)を取り揃えております。以下のページからご自身に合ったカードを探してみてください。

クレジットカードのメリット

ここからはクレジットカードにおける具体的なメリットを紹介していきます。

現金を持ち歩く必要がなくなる

クレジットカードを持つことによってキャッシュレス化が実現し、スマートにお会計ができます。つまり、お財布の中には必要最低限のお金だけを入れておけば良いのです。万が一、お財布を紛失してしまった場合でも、所定の手続きを行うことでクレジットカードの利用を停止する等して被害を最小限にとどめられるかもしれません。なお、オリコのクレジットカードを紛失してしまった場合は「カードの紛失・盗難連絡と手続きの流れ」をご確認ください。

ポイントがたまる

クレジットカードを利用すると、お支払金額に応じてポイントがたまることが大きなメリットです。たまったポイントは、すぐに使えるギフト券や各種ポイントに交換できたり、マイルや商品券と交換できたり等、利用方法はさまざまです。

ポイントの仕組みや還元率について詳しくは以下の記事をご覧ください。

付帯サービスが利用できる

クレジットカードでは、さまざまな付帯サービスが利用できます。例えば、海外旅行に頻繁に行かれる方に魅力的なのが付帯保険サービスです。国内外の旅行で使える傷害保険やショッピング保険等、便利な保険が付帯されているカードもあるので、旅行が好きな方にはおすすめです。その他、空港のラウンジを利用できるサービスやショッピングガード保険など、カードによってさまざまなサービスを受けることができます。

オリコの付帯サービスについて詳しくは以下のページをご覧ください。

資金状況に合わせて支払方法を選択できる

一括払いだけでなく、リボ払いや分割払い、ボーナス払いなど、「資金に余裕がない」という時に役に立つ支払方法がさまざま用意されています。各種支払方法の詳細は以下のページをご覧ください。

海外で現地通貨がなくても支払いができる

国際ブランドのマークがある加盟店であれば、海外でもクレジットカードが利用できます。そのため、現地通貨の両替の手間が省けたり、手元の現地通貨が不足している際の支払いに活用できたりします。

海外でのクレジットカード活用に関する詳細は以下の記事をご覧ください。

家計管理にも役立つ

クレジットカードには利用明細が残るため、何にいくら使ったかを後から確認でき、家計管理がしやすくなります。クレジットカードにおける家計管理に関する詳細は以下の記事をご覧ください。

オリコではポイント還元率が高いクレジットカードを取り揃えており、付帯サービスも充実しています。年会費無料で使えるカードも多く、初めての方にもおすすめです。

クレジットカードの選び方

自分に最適なクレジットカードを選ぶために、以下5つのポイントを確認しましょう。

- 年会費

- ポイント還元率

- 保険・サービス

- セキュリティ

- デザイン

年会費

年会費がかかるものに関しては、それに相応しいだけのサービスを受けられる特長があります。年会費の金額だけ見て決めるより、使いたいサービスと年会費を見比べて検討すると良いでしょう。

年会費無料のカードをお探しなら「Orico Card THE POINT」がおすすめです。

ポイント還元率

ポイント還元率が高ければ高いほど、カード利用でおトクになります。一般的には0.5%~1.0%程度ですが、中には1.0%を超える高還元率カードもあります。

高いポイント還元率のカードをご希望なら「Orico Card THE POINT PREMIUM GOLD」がおすすめです。還元率は常に1.0%以上で、入会後6ヵ月間は還元率が2.0%にアップします。また、オリコモールを経由しネットショッピングした場合、カードご利用分(1.0%)+オリコモールご利用分(0.5%以上)+特別加算(1.0%※一部対象外のショップあり)で2.5%以上のオリコポイントがたまります。

- 特長

-

1年会費:1,986円(税込)

-

2還元率は常に1.0%以上!100円で1オリコポイントがたまります!

-

3入会後6ヵ月間はポイント還元率が2.0%にアップ!

-

4オリコモールのご利用でさらに1.0%のオリコポイントを特別加算!

-

5電子マネーのご利用でさらに0.5%のオリコポイントを特別加算!

-

6ショッピングリボ払いのご利用でさらに0.5%のオリコポイントを特別加算!

-

7たまったオリコポイントは500ポイントからリアルタイムに交換可能ですぐに使えます!

-

8最高2,000万円の海外旅行傷害保険が付帯!

-

9国内外の宿泊施設、飲食店等の各種施設が優待価格で利用可!

-

-

※オリコモール特別加算(1.0%)は一部対象外のショップがあります。

保険・サービス

海外旅行傷害保険やショッピング保険、コンシェルジュサービスなど、必要な付帯サービスが含まれているかを確認しましょう。

充実した保険・サービスをご希望なら「Orico Card THE PLATINUM」がおすすめです。

Orico Card THE PLATINUM

(オリコカード ザ プラチナ)

最強のパフォーマンス!使えるプラチナカード、オリコカード ザ プラチナ!

- 特長

-

1年会費:20,370円(税込)

-

2オリコ史上最高のポイント還元率!常時1.0%以上、誕生月の還元率は2.0%

-

3コンシェルジュサービス!24時間・365日さまざまなご要望にお応えします。

-

4多彩な空港サービス!国内外の無料空港ラウンジサービス、無料手荷物宅配など。

-

5豊富なT&Eサービス!厳選レストラン1名無料など。

-

6充実付帯保険!最高1億円の旅行傷害保険、業界初の個人賠償責任保険など。

-

セキュリティ

不正利用対策や本人認証サービスなど、セキュリティ機能が充実しているかどうかも重要なポイントです。オリコではセキュリティ対策も万全に講じています。詳しくは以下のページをご覧ください。

デザイン

毎日使うものだからこそ、デザインも重要な要素です。オリコではさまざまなお店、アニメ、アーティストなどと提携し、多様なデザインのカードをご用意しています。詳しくは以下のページをご覧ください。

クレジットカードの作り方

クレジットカードを作成する際に必要なものは、以下の2つです。

- 本人名義の金融機関の口座

- 運転免許証やマイナンバーカードなどの本人確認書類(顔写真付き身分証)

また、お申込みをする際には、個人情報の提供が求められるため、以下の情報を事前に準備しておくとスムーズです。

- 住所や電話番号

- 現在の住居に住んでいる年数

- 税込の年収

- 勤務先の住所や電話番号

- 他社無担保ローンの情報 など

会社勤めの方は、勤務先の会社名、住所、電話番号、従業員数や勤務年数なども確認しておきましょう。

また、引落口座の設定を書面で行う場合は、銀行印が必要になります。

お申込みから発行・受取まで

お申込方法としては以下の3種類があります。

インターネットでのお申込み

24時間いつでも申し込み可能で、最も手軽な方法です。申し込みから審査結果の連絡まで、最短で即日~数日で完了します。

郵送でのお申込み

資料請求を行い、申込書に記入して郵送する方法です。処理に1~2週間程度かかります。

店舗でのお申込み

店舗で直接相談しながら申し込める方法です。不明点をその場で解決できるメリットがあります。

オリコの入会の流れは以下のページをご覧ください。

また、クレジットカードの審査に関する詳細は以下の記事をご覧ください。

クレジットカードの使い方

ここからは、クレジットカードの使い方について具体的に紹介していきます。

店舗でクレジットカードを利用する場合

店舗でクレジットカードを利用する際の一般的な流れは、以下のとおりです。

- クレジットカード払いができるか確認をする

- 店員にクレジットカードを渡すもしくは自身で決済用端末に挿入する

- 必要に応じて暗証番号の対応をする

また、「タッチ決済」に対応している店舗も続々と増えています。タッチ決済とは、決済端末にクレジットカードやスマートフォンをかざすだけで支払いが完了する、非接触型の決済方法です。クレジットカードに国際ブランドマークとタッチ決済対応マークがあれば、国内に限らず海外でもタッチ決済が利用できます。

インターネットショッピングで使う場合

インターネットショッピングで購入する場合には、代金引換やコンビニ支払いを利用することもできますが、お支払いに手間がかかったり手数料がかかったりします。それに対して、クレジットカード払いなら手数料もかからないうえに、お支払いは後日口座から自動的に引き落とされるので、便利でおすすめです。

オリコでは「Orico Pay Balance」というデジタルカード(物理的なカードを発行せず、オンライン上でカード番号を確認して使えるカード)を提供しています。Apple製品をどれでも最長24ヵ月、分割手数料0円で購入できる大変おトクなカードですので、Apple製品の購入を検討している方は是非チェックしてみてください。

クレジットカードのご利用代金のお支払方法

クレジットカードのお支払いは1ヵ月ごとにまとめて、翌月にお支払いとなります。お支払日には、指定した金融機関の口座から前月分のご利用代金が引き落とされるという流れです。

なお、カード会社によって1ヵ月の集計期間や支払日が異なるので使用しているカード会社の公式サイトなどで確認しましょう。オリコの場合には、毎月1日から末日までのご利用分を、翌月27日に引落しとなります。例えば4月1日~4月30日ご利用分の金額は、5月27日にお支払いとなります。※27日が土日祝日の場合は翌営業日がお引落日となります。

お支払方法は大きく分けて以下の4種類です。

- 一括払い

- 利用した全額を支払う方法

- 分割払い

- 支払いを複数回に分けて行う方法

- ボーナス払い

- ボーナス月にまとめて支払う方法

- リボルビング払い

- 毎月一定額ずつ支払う方法

手数料について

お支払方法によって手数料に違いがあります。手数料がかからないお支払方法は以下のとおりです。

- 一括払い

- 分割払い(2回払い)

- ボーナス一括払い・二括払い

リボ払いや3回以上の分割払いには、手数料がかかります。手数料がどのくらいかかるのかを決める「手数料率」に関してはカード会社ごとに異なりますので、各カード会社のWebサイトを確認しましょう。

オリコにおける手数料に関しては以下のページをご覧ください。

クレジットカードを使う上での注意点

クレジットカードは大変便利ですが、適切に利用するためにはいくつかの注意点があります。安全で計画的な利用のために、以下のポイントを確認しておきましょう。

ご利用可能枠・ご利用可能額を確認する

クレジットカードのお申込み時には、信用情報や返済能力などを踏まえて審査が行われます。その結果によって、ご利用可能枠が決定されます。ご利用可能枠とは、クレジットカードを利用できる上限金額のことです。

ご利用可能枠からご利用残高(今いくら使っているか)を差し引いた金額がご利用可能額(今いくらまで利用できるか)です。自分が今いくら使っているか、残りいくらまで使えるかは常に把握しておくようにしましょう。

計画的に利用し、支払期限を厳守する

クレジットカードは便利ですが、使いすぎには注意が必要です。家計に見合った範囲で計画的に利用しましょう。また、万が一支払いが滞ってしまった場合には、信用情報に取引事実として延滞情報が登録されます。クレジットカード発行時やローンの契約を結ぶ際など、カード会社は信用情報を参照します。支払期限は必ず守りましょう。

専門家のワンポイントアドバイス

- 飯田氏:

- クレジットカードは計画的に利用しないと、結果的に支払いが困難になったり、信用情報に延滞の事実が登録されたりする可能性があります。あらかじめ月の利用予算を決めておき、それを超えないように管理しながら利用することが重要です。

他人と貸し借りはせず、暗証番号も教えない

クレジットカードは契約者本人のみが利用できます。家族であっても貸し借りは絶対にしてはいけません。また、暗証番号は絶対に他人に教えてはいけません。推測されやすい番号は避けましょう。

専門家のワンポイントアドバイス

- 飯田氏:

- クレジットカードの暗証番号は、推測されにくいものを設定しましょう。例えば連続した数字や生年月日などは、他人に推測されやすいといえます。また、暗証番号が漏れると不正利用のリスクが高まります。定期的に変更することも検討し、複数のカードで同じ暗証番号を使わないよう注意しましょう。

本人認証サービスに登録する

不正利用を防ぐための対策として、「本人認証サービスへの登録」も欠かせません。本人認証サービスとは、オンラインショッピングを安全に行っていただくためのサービスです。本人認証サービス対応加盟店でショッピングをする際に、クレジットカード番号と有効期限のほかに、ご利用状況に応じて「ワンタイムパスワード」を入力することで、本人認証を行います。第三者の「なりすまし」による不正利用を防止するサービスですので、必ず登録するようにしましょう。

オリコの本人認証サービスに関する詳細は以下のページをご覧ください。

SSL技術を利用したWebサイトを利用する

SSL技術とは、インターネット上の通信を暗号化する技術です。SSL技術を利用したWebサイトでは、Webブラウザとサーバー間のデータ通信を暗号化し、第三者に内容を読み取られないように対策しています。クレジットカード情報を登録する際には、SSL技術を利用している安全性が確保されたWebサービスかどうかを確認することが大切です。そのWebページのURLが「https」から始まっているかどうか確認してください。

利用明細を毎月チェックする

クレジットカードを利用した際は、利用明細を毎月確認しておきましょう。利用明細を確認することで、万が一不正利用されていてもいち早く気づけるため、被害を最小限に抑えられます。

オリコでは会員専用サービス「eオリコ」から簡単に利用明細を確認できます。詳細は以下のページをご覧ください。

クレジットカードならオリコがおすすめ

オリコのクレジットカードは、高いポイント還元率と充実したサービスで多くのお客さまにご愛用いただいています。

初めてのクレジットカードなら「Orico Card THE POINT」

「Orico Card THE POINT」は、年会費無料で使えるクレジットカードです。常に1.0%以上の還元率で、100円ごとのお買物で1オリコポイントがたまります。日常の買い物をするだけでポイントがどんどんたまるので、常におトクに利用可能です。また、入会してから6ヵ月はポイント還元率が2.0%にアップします。

さらに、オリコモール![]() を経由してネットショッピングをすると、ポイントをよりおトクにためられます。通常のクレジットカード利用分のポイントに加えて、オリコモールご利用分(0.5%以上)と特別加算(1.0%※一部対象外のショップあり)が上乗せされるのです。付帯サービスで「紛失・盗難保障」がついているので、紛失で焦る必要もありません。初めてクレジットカードを持つ方におすすめの1枚です。

を経由してネットショッピングをすると、ポイントをよりおトクにためられます。通常のクレジットカード利用分のポイントに加えて、オリコモールご利用分(0.5%以上)と特別加算(1.0%※一部対象外のショップあり)が上乗せされるのです。付帯サービスで「紛失・盗難保障」がついているので、紛失で焦る必要もありません。初めてクレジットカードを持つ方におすすめの1枚です。

年会費とサービス充実性のバランス重視なら「Orico Card THE POINT PREMIUM GOLD」

「Orico Card THE POINT PREMIUM GOLD」は、ゴールドカードならではのサービスと魅力的なポイント還元率が特長のカードです。年会費は1,986円(税込)と非常にリーズナブルで、旅行傷害保険やゴールド会員さま専用の優待などの付帯サービスも充実しています。詳細は以下のページをご覧ください。

基本的なポイント還元率は「Orico Card THE POINT」と同様の1.0%で、入会後6ヵ月間は2.0%に引き上げられます。また、オリコモールでのショッピングでは、通常の1%に加えてオリコモールご利用分(0.5%以上)と特別加算(1.0%※一部対象外のショップあり)が上乗せされます。特別加算分が「Orico Card THE POINT(0.5%)」より高く、よりおトクにポイントをためることができます。

- 特長

-

1年会費:1,986円(税込)

-

2還元率は常に1.0%以上!100円で1オリコポイントがたまります!

-

3入会後6ヵ月間はポイント還元率が2.0%にアップ!

-

4オリコモールのご利用でさらに1.0%のオリコポイントを特別加算!

-

5電子マネーのご利用でさらに0.5%のオリコポイントを特別加算!

-

6ショッピングリボ払いのご利用でさらに0.5%のオリコポイントを特別加算!

-

7たまったオリコポイントは500ポイントからリアルタイムに交換可能ですぐに使えます!

-

8最高2,000万円の海外旅行傷害保険が付帯!

-

9国内外の宿泊施設、飲食店等の各種施設が優待価格で利用可!

-

-

※オリコモール特別加算(1.0%)は一部対象外のショップがあります。

ポイント還元率とサービス充実性を重視するなら「Orico Card THE PLATINUM」

「Orico Card THE PLATINUM」は、年会費20,370円(税込)でプラチナカードならではの上質なサービスをご提供しています。オリコカード史上最高のポイント還元率を誇り、以下5つのポイント加算特典があるので、使えば使うほどおトクにポイントがたまります。

- オリコモールご利用で1.0%特別加算

- iDとQUICPayのご利用で0.5%特別加算

- ショッピングリボ払いのご利用で0.5%特別加算

- 海外でのご利用で0.5%特別加算

- 誕生月のご利用で1.0%特別加算

上記のような加算特典をうまく活用することで、気づけばたくさんのポイントがたまり、オンラインギフト券やポイントなどに移行可能です。またiDとQUICPayの電子マネーに加え、国内外で使えるタッチ決済を搭載しているので、よりスマートなお買い物が実現します。

さらに、世界150ヵ国以上でインターネットへの接続が可能なSIMサービス「Global Data Roaming by Flexiroam 」のご利用が可能です。専用アプリからお申込後、eSIMの設定または届いたSIMカードを使用するだけで、簡単にインターネット接続ができるようになります。コンシェルジュと空港ラウンジ&シティラウンジサービスもご利用いただけるので、年会費がかかるものの、非常に充実したサービスとなっています。

海外出張や旅行が多い方、お仕事が忙しい方におすすめできるクレジットカードです。もう1枚クレジットカードを持とうか悩んでいる方や、より良いサービスのあるものを利用したいと考えている方は、ぜひご検討ください。

Orico Card THE PLATINUM

(オリコカード ザ プラチナ)

最強のパフォーマンス!使えるプラチナカード、オリコカード ザ プラチナ!

- 特長

-

1年会費:20,370円(税込)

-

2オリコ史上最高のポイント還元率!常時1.0%以上、誕生月の還元率は2.0%

-

3コンシェルジュサービス!24時間・365日さまざまなご要望にお応えします。

-

4多彩な空港サービス!国内外の無料空港ラウンジサービス、無料手荷物宅配など。

-

5豊富なT&Eサービス!厳選レストラン1名無料など。

-

6充実付帯保険!最高1億円の旅行傷害保険、業界初の個人賠償責任保険など。

-

Apple製品をおトクに購入したいなら「Orico Pay Balance」

「Orico Pay Balance」はデジタルカード限定のクレジットカードで、Apple製品の購入に特化したサービスを提供しています。Apple製品がどれでも24回払いまで分割手数料0円で購入でき、オンラインで簡単にお申込可能です。物理的なカードを発行せず、オンラインでカード番号を確認できるため、審査が完了次第すぐに利用開始できます(最短60秒で即日利用可能)。

年会費は無料で、ポイント還元率は1.0%です。分割のお支払いでも、ポイントがたまります。

Orico Pay BalanceならApple製品をどれでも

最長24ヵ月、分割手数料0円で購入できます。

※30,000円(税込)以上、最大24回払いまで

クレジットカードに関するよくある質問

最後にクレジットカード初心者の方にありがちな質問と回答についてご紹介します。

年会費はいつ支払うの?

年会費は通常、カード発行月またはカード有効期限の更新月に請求されます。カード会社によって異なるため、詳細は各社にお問合せください。オリコの場合は、「会員登録日の翌々月の27日」に指定の口座より引き落としとなります。会員登録日が8月の場合には10月27日が年会費のお支払日となります。会員登録日はカードお届け時の台紙をご確認ください。

誰でもクレジットカードを作れるの?

18歳以上で安定した収入がある方が対象となります。ただし、審査結果により、お申込みをお断りする場合もあります。

クレジットカードを作る時に入会審査があるのはなぜ?

法律により、カード会社は申込者の返済能力を確認することが義務付けられているためです。

-

※ショッピングにおいては割賦販売法、キャッシングにおいては貸金業法。

暗証番号を忘れてしまった時はどうすればいい?

ICカード対応のクレジットカードで決済する場合、ご本人さま確認は原則として暗証番号の入力によって行われます。暗証番号の入力を連続して一定回数以上間違えると、第三者による不正利用を防止するため、カードのICチップにロックがかかります。ロックがかかると、それ以降そのカードでのIC取引(暗証番号を入力するお取引)ができなくなりますのでご注意ください。

万が一、暗証番号をお忘れの場合や、ロックがかかってしまった場合は、カードをご利用のお客さまご自身で、カード裏面に記載されているカード発行会社へ直接お問い合わせいただく必要があります。加盟店では、お客さまの暗証番号の照会やロックの解除はできません。

オリコの場合、会員専用サービス「eオリコ」から暗証番号をご確認いただけます。eオリコのご利用登録がお済でない方は「オリコテレホンサービス」をご利用ください。後日、暗証番号通知書を送付いたします。詳細は以下のページをご覧ください。

クレジットカードを紛失してしまった時はどうすればいい??

お財布を落とす、盗難に遭うなどの理由からクレジットカードを紛失するケースもあります。紛失・盗難に気づいた場合にはすぐに下記紛失・盗難受付ダイヤルまでご連絡ください。同時に、最寄りの警察署や交番へもお届けください。

オリコの場合は、以下までご連絡ください。

紛失・盗難専用ダイヤル:0120-828-013(24時間年中無休)

不正利用に遭ったかもしれない場合はどうすればいい?

誰しもクレジットカードの不正利用の被害に遭う可能性はあります。利用明細を確認して身に覚えのない請求があった場合には以下の確認をしてください。

- 利用明細に書いてある日付や店舗を確認する

- 利用先が大手通販サイト名称等で詳細な店舗が不明瞭の場合には各利用先に確認する

- 家族カードの利用分でないか確認する

- スマートフォンやタブレット端末での取引ではないか確認する

- 自動更新のサービスを利用していないか確認する

確認した結果、不正利用ではない場合も多くあります。例えば、利用明細の店名が実際の店舗名ではなく運営会社や「Amazon Pay」といった決済サービス名で記載されたり、利用日が購入日ではなく商品発送日などになっていたりすることがあります。その他、無料期間が終了したサービスの自動継続課金や、国内での利用が「海外利用」と表記されるケースも考えられます。なお、iTunesやGoogleなどからの請求は、カード会社では詳細が分からずご本人さまでの直接確認が必要な場合があります。詳細は以下のページをご覧ください。

引落しができなかったらどうすればいい?

クレジットカードのお支払いが遅れてしまうと、信用情報にご利用者さまの遅延情報が登録されます。クレジットカードを発行する際やローンの契約時は、信用情報も踏まえて審査が行われます。一時のお支払遅延だけでなく、その後のご利用にも影響する可能性があるため、引落日の前日までに引落口座の残高を確認しましょう。

「今月支払いが間に合わないかも…」という時はどうすればいい?

クレジットカードを使いすぎてしまい、ご利用金額を確認した時に驚く…といったケースもあるでしょう。そのような場合は、お会計時のお支払手続きを済ませた後に、リボ払い(リボルビング払い)に変更できるサービスが便利です。リボ払いにすることで、お支払いを複数月に分散させることができます。オリコでは「マイ月リボ・あとリボ」というサービスをご用意しています。詳細は以下のページをご覧ください。

有効期限を過ぎても新しいクレジットカードが届かない場合はどうすればいい?

有効期限を過ぎても新しいカードが届かない場合は以下のような状況が考えられます。

不在で受け取れなかったケース

クレジットカードは簡易書留で発送されるケースが多いため、不在で受け取れないことがよくあります(※)。不在通知が郵便受けに入っている場合は、配送業者が一時的にクレジットカードを保管している可能性があるため、配送業者に問い合せましょう。

-

※オリコの場合、更新カードは普通郵便にて発送します(キャッシュカード一体型カード・交通系IC搭載カード等の一部カードは除く)。

詳細はこちら。

クレジットカードの更新ができなかったケース

クレジットカードは更新時も審査が行われるため、利用状況によっては更新できない可能性もあります。更新審査を通過できていない場合には、更新が行われず、ハガキやメールで通知が届きます。

複数枚のクレジットカードを持つことは可能?

はい、複数枚のクレジットカードを持つことは可能です。以下のようなパターンで使い分けると効果的です。

パターン1:サブのカードに特定の施設・サイトでおトクなクレジットカードを活用する

メインカードとは別に、よく利用する店舗やサービスで特典が豊富なカードを持つことで、より多くのメリットを享受できます。

パターン2:サブのカードに旅行傷害保険が充実しているクレジットカードを活用する

旅行時の安心のために、旅行傷害保険が手厚いカードをサブカードとして持つ方法です。

パターン3:国際ブランドが異なるクレジットカードで使える範囲を広げる

MastercardとVisaなど、異なる国際ブランドのカードを持つことで、利用できる加盟店の範囲を広げることができます。

まとめ

クレジットカードは、単なる決済手段を超えて、ポイント還元や付帯サービス、家計管理の効率化など、さまざまなメリットをもたらす便利なツールです。適切な知識を持って計画的に利用すれば、日常生活をより豊かで便利にしてくれます。

初めてクレジットカードを作る方は、年会費や還元率、付帯サービスなどを比較検討し、自分のライフスタイルに最も適したカードを選ぶことが重要です。オリコでは、初心者向けから上級者向けまで、さまざまなニーズに対応したクレジットカードをご用意しています。

クレジットカードを正しく理解し、賢く活用して、より快適なキャッシュレスライフをお楽しみください。

監修者プロフィール:飯田 道子(いいだ みちこ)

ファイナンシャルプランナー(CFP)、1級ファイナンシャル・プランニング技能士、海外生活ジャーナリスト。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)代表。

静岡銀行勤務を経て、1996年FP資格を取得。独立系FPの草分けとして公的機関での相談業務や大学での学生向けセミナーなどに従事。併せてマネー誌への執筆、新聞連載などを開始、現在のFP相談業務やセミナー講師、執筆活動の礎を築く。証券外務員Ⅱ種、宅地建物取引士、整理収納アドバイザー1級ほか多数の資格も保有。日本FP(ファイナンシャル・プランナーズ)協会会員所属。

-

※弊社が監修を依頼した外部のファイナンシャルプランナーです。記事中の意見や見解は、監修者によるものであり、弊社の公式な意見や立場を表明するものではありません。

クレジットカードの基礎知識をもっと見る

- クレジットカードの有効期限はいつまで?更新手続きの方法について

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- クレジットカードのメリットとは?魅力や注意点、おすすめカードを解説

- クレジットカードの引落日とは?決済日・締日・確定日についても解説!

- クレジットカードの使い方とは?使える場所やお店についても解説!

- クレジットカードの種類とは?国際ブランドや会社、グレード別の違いを解説!

- クレジットカードの作り方は?必要なものから注意点まで初心者向けに解説

- クレジットカードに年齢制限はある?年齢別のおすすめカードを紹介

- クレジットカードの利用伝票は領収書になる?

- クレジットカードの暗証番号を忘れたらどうすればいい?

- クレジットカードのセキュリティコードってなに?

- クレジットカードのインビテーションとは?メリットや注意点を解説!

- クレジットカードの裏面にサイン(署名)はしてありますか?

- 信用情報とは?クレジットカードやローン審査で重要になる!

- 家族カードのメリットって?クレジットカードの基礎知識

- クレジットカードの名義人とは?他人のカードを使用することはできる?

- オリコカードのおすすめを徹底比較!あなたに合った1枚の選び方

- クレジットカードの入会審査とは?審査の流れや必要書類は?

- クレジットカード決済の仕組みとは?利用時の流れやお支払方法の種類を紹介!

- 年会費無料のクレジットカードは何がおすすめ?有料の違いや注意点を解説!

- ゴールドカードの比較方法や選び方は?高還元率のおすすめカードは?

- ゴールドカードのメリットは?スタンダードカードとは一味違うメリットを大公開

- ゴールドカードとは?所有するメリットやおすすめゴールドカードをご紹介

- プラチナカードとは?ゴールドカードとの違いや5つのメリットを解説

- 住宅ローンを返済中にクレジットカードやカードローンは発行できる?

- クレジットカードやカードローンに保証人は必要?

- プロパーカードとは?提携カードとの違いは?

- クレジットカードの金利(貸付の利率)・手数料率はどうやって決まる?

- ご利用残高って一体何?ご利用可能額や限度額との違いを解説

- 学生でもクレジットカードは作れる?選び方のポイントとおすすめカード

- アルバイトでもクレジットカードを作れる?申込む際のポイントは?

- 転職したらクレジットカードの手続きは必要!手続きしないときの注意点や変更方法

- 初めてのクレジットカードにおすすめの1枚を紹介!選び方や注意点など、クレジットカードを選ぶ上で知っておきたいポイントを解説

- クレジットカードが届く前に使える?急いでいる人も即日利用できる方法を解説

- デジタルカードの使い方とは?作り方や利用する際の4つのポイントも解説!

- デジタルカードとは?プラスチックカードとの違いやメリット、注意点を解説

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説