フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説

記事公開日:2024年6月26日

最終更新日:2024年6月26日

フリーランスとして活動していると、「自分でもクレジットカードを持てるのだろうか」と思われる方がいると思います。フリーランスでもクレジットカードを作ることが可能です。しかし、カードを申込む際にはいくつかの注意点があります。この記事では、フリーランスの方にクレジットカードをおすすめしたい理由や、作成時の注意点を解説します。

フリーランスでもクレジットカードを作れる

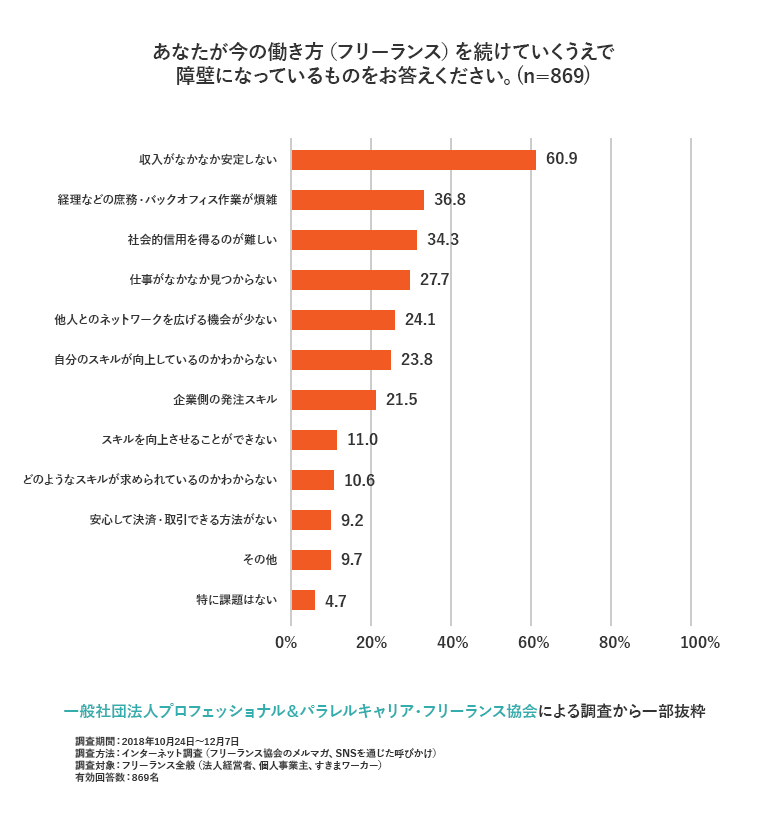

フリーランスを対象にした「一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会![]() 」の調査では、約35%の人が社会的信用を得ることがフリーランスとして働き続けていくことの障壁となっているという結果が出ています。しかし、働き方だけでクレジットカードの審査の可否が決まるわけではありません。審査では、ローンの利用状況や支払いの遅延の有無、勤務先情報など、信用情報を元にさまざまな観点から総合的に判断されます。個々の審査結果に基づいて決まるため、働き方だけでは一概に判断ができません。

」の調査では、約35%の人が社会的信用を得ることがフリーランスとして働き続けていくことの障壁となっているという結果が出ています。しかし、働き方だけでクレジットカードの審査の可否が決まるわけではありません。審査では、ローンの利用状況や支払いの遅延の有無、勤務先情報など、信用情報を元にさまざまな観点から総合的に判断されます。個々の審査結果に基づいて決まるため、働き方だけでは一概に判断ができません。

フリーランスにクレジットカード(法人カード)をおすすめする3つの理由

フリーランスが作成できるクレジットカードには「個人カード」と「法人カード(ビジネスカード)」の2種類があります。個人カードは、日々の生活費用や娯楽費などの個人的な出費に使用するものです。一方、法人カードは、業務用の材料購入や接待費など、ビジネス関連の支出に特化しています。フリーランスは以下の3つの理由から法人カードがおすすめといえます。

- 理由1:経費管理や確定申告が楽になる

- 理由2:大きな出費に対応できる

- 理由3:特有の付帯サービスを受けられる

フリーランスのビジネスをより効率的に、かつプロフェッショナルに運営するために、法人カードの利用を検討する価値は大いにあります。

理由1:経費管理や確定申告が楽になる

フリーランスにとって、経費管理と確定申告は避けて通れない重要な業務の1つです。ここで、法人カードを活用するメリットとして挙げられるのが、経費管理の簡素化と確定申告作業の効率化です。個人用とビジネス用の支出を別々のカードで管理することで、ビジネス関連の支出が一目で把握でき、確定申告時の手間が大幅に省けます。

クレジットカードの利用明細には、「いつ」「どこで」「いくら」使ったかが詳細に記載され、要件を満たすことで経費精算時の証明書として使用できるため、申告漏れのリスク軽減にもつながります。また、確定申告をスムーズに行うための大きな助けとなり、フリーランスの負担を軽減できるといえるでしょう。

理由2:大きな出費に対応できる

法人カードはご利用可能枠(限度額)の高さもおすすめポイントです。契約者が法人となるカードか、個人(個人事業主)となるカードか、更には審査によっても変わってきますが、法人カードは個人用のクレジットカードと比べて、ご利用可能枠(限度額)の上限がより高く設定されていることがあります。これにより、事業活動に伴う大規模な支出にも対応しやすいといえるでしょう。例えば、個人カードのご利用可能額が一般に10万円~100万円程度であるのに対し、オリコの個人事業主向けクレジットカードでは300万円までのご利用可能枠が設定できます。また、キャッシング付きクレジットカードを利用することで、資金調達に活用する方法もあります。このような点から、法人カードは必要な時に資金を利用しやすいため、急な出費にも柔軟に対応できるようになるでしょう。

理由3:特有の付帯サービスを受けられる

フリーランスが法人カードを選ぶ理由の1つに、特有の付帯サービスを受けられることが挙げられます。法人カードならではのサービスには、ポイントの高還元率や会計ソフトとの連携機能などがあります。これらのサービスは、フリーランスの事業活動をサポートし、効率化を図ることに役立つといえるでしょう。クレジットカード会社によってさまざまなサービスが提供されているため、自分のビジネススタイルに合ったカードを選ぶようにしましょう。

フリーランスの方がクレジットカードを作るメリットについては以下ページもご覧ください。

フリーランスの方がクレジットカードを作るときのよくある質問

フリーランスの方がクレジットカードを作る時のよくある質問を以下でご紹介します。

Q1:勤務先住所の記載方法は?

フリーランスの方がクレジットカードのお申込みをする際、勤務先の住所の記載は状況によって変わります。具体的には、以下のとおりです。

| 状況 | 勤務先の住所の記載方法 |

|---|---|

| 自宅で働いている | 自宅の住所 |

| 事務所をもっている | 事務所の住所 |

Q2:フリーランスがクレジットカードを作る条件はあるのか?

フリーランスや個人事業主が法人カードを作るための条件はカード会社によって異なりますが、一般的には法人登記があるか、個人事業主として開業届を提出しているかが条件となります。また、年齢制限が設けられることもあります。審査過程では、事業の運営年数、財務状況、信用情報などから総合的に判断されます。オリコの個人事業主向けカードの場合は、個人として事業所得を申告されているお客さまにお申し込みいただけます。

Q3:クレジットカードを作るタイミングは?

クレジットカードの作成タイミングは、状況によって異なります。法人カードの場合は、個人事業主としての証明が求められることがあるため、税務署に開業届を提出してから申し込むのが安心です。このタイミングであれば、必要な証明書を準備しやすく、スムーズに申込みを進めやすくなります。

Q4:クレジットカードは個人用と事業用で分けなくてもよい?

クレジットカードを個人用と事業用で分けることは必須ではありませんが、両方を1枚のカードで管理する場合は、経理処理に注意が必要です。個人的な支出を誤って事業経費として計上してしまうと、税務調査時に問題が生じる可能性があります。そのため、財務管理を明確にするためにも、個人用と事業用の支出は別々のクレジットカードで管理すると良いでしょう。

Q5:分割やリボ払いはできるのか?

法人カードの場合、分割払いやリボ払いに対応していないケースがあります。しかし、資金繰りに柔軟性を持たせたい場合もあるでしょう。そんな時は分割やリボ払いが可能な法人カードを所持しておくのも1つの選択肢です。オリコの場合は、個人事業主向けクレジットカードで分割やリボ払いに対応しているものがあります。詳細は以下よりご確認ください。

フリーランスのクレジットカードの選び方

フリーランスのクレジットカードの選び方は、以下のとおりです。

- 年会費で選ぶ

- ポイント還元率が高いものを選ぶ

年会費で選ぶ

クレジットカードを選ぶ際、年会費は重要な選択基準の1つです。年会費無料のカードも多数存在しますが、年会費が必要なカードでは、その分、多様な付帯サービスが提供されることがあります。これらのサービスは、利用頻度やシーンに応じて大きなメリットとなり得るため、単純に年会費の有無だけでなく、提供されるサービス内容と自身の利用スタイルを照らし合わせて選ぶことがおすすめです。

ポイント還元率が高いものを選ぶ

ポイント還元率の高いクレジットカードの選択は、経費の支払いをポイントで還元し、実質的なコスト削減を目指す上で重要です。フリーランスの場合、事業活動に伴う経費が多くなりがちです。そのため、ご利用代金に応じてポイントが還元されるクレジットカードを選ぶことで、賢く節約することが可能になります。また、ポイントは商品購入やサービス利用に使えるため、事業運営の効率化にも貢献します。さらに、ポイント還元率の高いカードを選ぶことで、日々の経費支払いが事業の利益に直接的につながるため、経済的負担を軽減できるでしょう。

オリコの個人事業主向けのクレジットカードではご利用代金に応じてポイント還元率が上がるため、多くの経費を支払うほどおトクです。ほかにも以下のようなメリットが挙げられます。

- 初年度年会費無料(2年目以降2,200円)

- 国内外旅行の保険も充実

オリコのクレジットカードを詳しく知りたい方は、以下からご覧ください。

フリーランスのクレジットカード利用:応用編

2023年10月から導入されたインボイス制度が新たな負担となっているフリーランスも少なくないでしょう。特に、インボイスが必要な条件と少額特例(一定規模以下の事業者に対する事務負担の軽減措置)の適用が重要なポイントです。一般的に、クレジットカード利用明細書はインボイスとしての要件を満たさないため、利用明細書のみの保存では仕入税額控除を受けられません。しかし、税込1万円未満の取引については「少額特例」が適用され、適格請求書の保存が不要となります。この特例により、クレジットカード利用明細書に基づいた仕入税額控除にかかる処理が可能になります。クレジットカードを使用することで、これまで解説してきたメリットだけでなく、税込1万円未満の取引については利用明細書のみで税務処理が可能になるのです。これは、現金払いに比べて、管理や税務処理の面で大きなメリットがあるといえるでしょう。「少額特例」の対象者は、以下のとおりです。

- 対象者:前々年(前々年度)における課税売上高が1億円以下または前年(前年度)の上半期(個人事業主は1月~6月)における課税売上高が5000万円以下

フリーランスのクレジットカードはオリコで!

フリーランスにとって、確定申告や経費管理などの煩雑な作業は避けて通れない課題です。そのため、個人用とは別に事業用のクレジットカードを持つことが、経理処理をスムーズにし、業務効率を高める1つの方法となります。フリーランスでも、職業や収入に関係なく、適切な審査を経てクレジットカードを発行できます。

クレジットカードの基礎知識をもっと見る

- クレジットカードの有効期限はいつまで?更新手続きの方法について

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- クレジットカードのメリットとは?魅力や注意点、おすすめカードを解説

- クレジットカードの引落日とは?決済日・締日・確定日についても解説!

- クレジットカードの使い方とは?使える場所やお店についても解説!

- クレジットカードの種類とは?国際ブランドや会社、グレード別の違いを解説!

- クレジットカードの作り方は?必要なものから注意点まで初心者向けに解説

- クレジットカードに年齢制限はある?年齢別のおすすめカードを紹介

- クレジットカードの利用伝票は領収書になる?

- クレジットカードの暗証番号を忘れたらどうすればいい?

- クレジットカードのセキュリティコードってなに?

- クレジットカードのインビテーションとは?メリットや注意点を解説!

- クレジットカードの裏面にサイン(署名)はしてありますか?

- 信用情報とは?クレジットカードやローン審査で重要になる!

- 家族カードのメリットって?クレジットカードの基礎知識

- クレジットカードの名義人とは?他人のカードを使用することはできる?

- オリコカードのおすすめを徹底比較!あなたに合った1枚の選び方

- クレジットカードの入会審査とは?審査の流れや必要書類は?

- クレジットカード決済の仕組みとは?利用時の流れやお支払方法の種類を紹介!

- 年会費無料のクレジットカードは何がおすすめ?有料の違いや注意点を解説!

- ゴールドカードの比較方法や選び方は?高還元率のおすすめカードは?

- ゴールドカードのメリットは?スタンダードカードとは一味違うメリットを大公開

- ゴールドカードとは?所有するメリットやおすすめゴールドカードをご紹介

- プラチナカードとは?ゴールドカードとの違いや5つのメリットを解説

- 住宅ローンを返済中にクレジットカードやカードローンは発行できる?

- クレジットカードやカードローンに保証人は必要?

- プロパーカードとは?提携カードとの違いは?

- クレジットカードの金利(貸付の利率)・手数料率はどうやって決まる?

- ご利用残高って一体何?ご利用可能額や限度額との違いを解説

- 学生でもクレジットカードは作れる?選び方のポイントとおすすめカード

- アルバイトでもクレジットカードを作れる?申込む際のポイントは?

- 転職したらクレジットカードの手続きは必要!手続きしないときの注意点や変更方法

- 初めてのクレジットカードにおすすめの1枚を紹介!選び方や注意点など、クレジットカードを選ぶ上で知っておきたいポイントを解説

- クレジットカードが届く前に使える?急いでいる人も即日利用できる方法を解説

- デジタルカードの使い方とは?作り方や利用する際の4つのポイントも解説!

- デジタルカードとは?プラスチックカードとの違いやメリット、注意点を解説

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説