リボ払いとはどんな仕組み?メリットや注意点をわかりやすく解説!

記事公開日:2020年10月30日

最終更新日:2024年09月18日

キャッシュレス化が推進されている近年、クレジットカードをお支払いのメインに活用している人は増加していますよね。クレジットカードのお支払いには、さまざまな方法があります。そのうち、毎月のお支払金額(返済金額・弁済金)をほぼ一定に設定できる方法をリボ払いといいます。リボ払いは、毎月のお支払いをほぼ一定金額に設定することができるため、急な出費が発生した場合などにも大変便利なサービスです。ですが、利用する際には仕組みやメリット・注意点をしっかり把握しておくことも大切です。クレジットカードを賢く活用するうえで、リボ払いの仕組みや使い方について詳しく把握しておきましょう。

リボ払い(リボルビング払い)とは?メリットを解説

毎月ほぼ一定の金額でお支払いをする方法のことをリボ払い(リボルビング払い)といいます。ご利用金額や件数に関わらず月々のお支払いがほぼ一定になるため、急にまとまった出費が必要になった際や、大きな買い物をした際にも、月々のお支払金額をほぼ一定にできる便利なサービスです。

クレジットカードのお支払金額がほぼ一定になることで、家計の支出管理がしやすくなる点もメリットの1つです。自分が思っていたよりも請求金額が大きくなり残高不足で引き落としがされなかったという事態になることを避けられるかもしれません。

リボ払いの支払方式と仕組み

リボ払いの支払方式は、主に「定額方式」と「残高スライド方式」の2種類です。

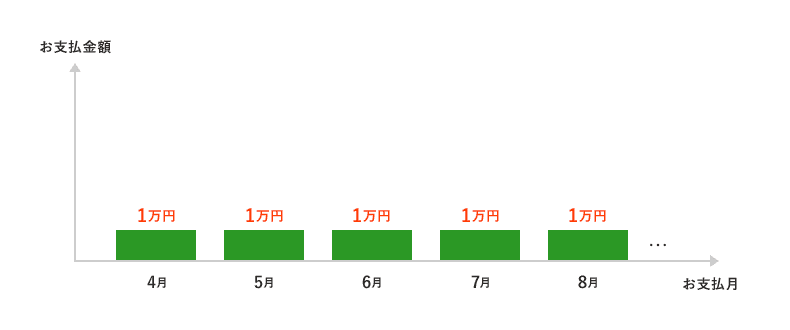

定額方式

「定額方式」は、毎月一定の金額で支払う方法です。月々のご利用残高に変動があった場合でも、月々のお支払金額については一定です。毎月支払う額が変わらないので、急な出費が発生した場合や、使い過ぎてしまった翌月も無理のないお支払いが可能となります。定額方式の仕組みを、例を挙げて説明します。

定額方式は毎月、自分で定めた金額を支払うので家計の管理もしやすい点が魅力です。ただし、お支払金額を低く設定していると、お支払期間がその分長引くことになります。そのため、最終的に手数料を含めたお支払金額は大きくなってしまうので注意が必要です。なお、設定できる毎月のお支払金額の最低金額はクレジットカード会社によって異なるため、リボ払いを使用する前にあわせて確認しておきましょう。

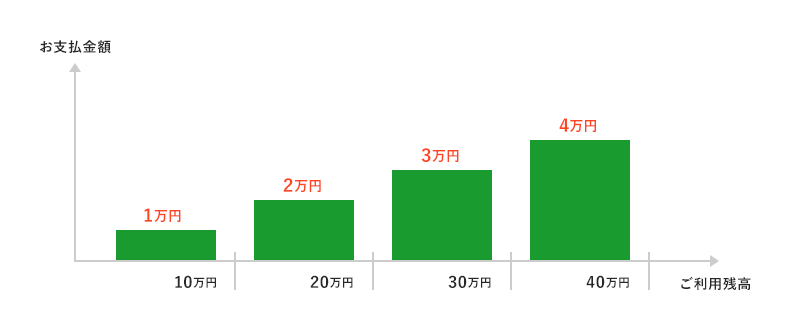

残高スライド方式

「残高スライド方式」は、ご利用残高に応じて月々のお支払金額が自動的に変動する方式です。残高スライド方式の仕組み例をもとに説明します。例えば、該当月のご利用残高が30万円以下であればお支払金額は30,000円、20万円以下であればお支払金額は20,000円というように、残高が減ると毎月のお支払金額も減る仕組みになっています。一方、ご利用残高が20万円以下であったが、大きなお買い物をしてご利用残高が20万円を超え30万円以下となった場合は、お支払金額は30,000円に増えます。このように、ご利用残高が少ないほど、毎月のお支払金額も少なくなるのが残高スライド方式の仕組みです。

前月末時点の残高がお支払金額を上回った際に、手数料を含めた残りの残高を支払うことでリボ払いでのお支払いが完了します。

繰り上げて支払うことも可能

リボ払いは毎月一定の金額をお支払いする方法ですが、お支払終了まで一度決めた金額をずっと支払わなければならない訳ではありません。余裕がある月やボーナス月に繰り上げてお支払いすることでお支払期間を短くし、手数料の総額を抑えることも可能です。リボ払いで発生する手数料を減らすには、短期間でお支払いすることがポイントになります。家計に余裕がある月には、繰り上げでの支払いを活用しましょう。

オリコでも返済額の増額やボーナス加算払いを行うことが可能です。詳細は以下のページをご覧ください。

リボ払いの手数料について

リボ払いには手数料が発生します。手数料はクレジットカード会社や利用するクレジットカードごとに利率が決められており、その利率は「手数料率」と呼ばれます。リボ払いを利用する際は、必ず手数料がいくらかかるのかを確認し、手数料も考慮した上で計画的に利用しましょう。

手数料の計算方法は以下の通りです。

手数料=ご利用残高×手数料率×利用日数÷365日(うるう年の場合は366日)

ご利用金額が高額になればなるほど、手数料を含めたお支払総額も高くなりますし、毎月のお支払金額を低く設定すればするほどお支払期間も長くなり、手数料も増える…ということは覚えておきましょう。

リボ払いの手数料に関して、詳しくは以下の記事をご覧ください。

また、オリコにおける手数料率に関しては、以下のページをご覧ください。

リボ払いを利用する方法

リボ払いを利用する方法は主に以下の4つの方法が挙げられます。

- クレジットカード払いをする際にリボ払いを指定する

- お会計を済ませた後にリボ払いに変更する

- 自動でリボ払いになる設定をしておく

- リボ払い専用のクレジットカードを利用する

お客さまご自身の収入やライフスタイルに合わせて選ぶと良いでしょう。

クレジットカード払いをする際にリボ払いを指定する

クレジットカードで決済する際に、リボ払いを指定する方法です。店頭やネットショッピング等の決済時に「リボ払い」を指定するだけで完了です。

お会計を済ませた後にリボ払いに変更する

クレジットカード会社によっては、購入時に1回払いや2回払いなどを指定した場合でも、あとからリボ払いに変更できるサービスがあります。お店でリボ払いを選択できないケースにおいても変更が可能です。また、あとから支払方法を変更できるため、毎月の収入状況によって柔軟に変更できるメリットがあります。

詳細は以下の記事をご覧ください。

オリコの場合は「あとリボ」というサービスがあり、これを利用することにより、決済後にお支払方法をリボ払いに変更できます。いつもよりクレジットカードを利用する機会が多い月は、翌月のお支払金額が増え、予想外の出費になることもあります。しかし、あとリボを利用すれば、月々のお支払金額を調整することができて安心です。「あとリボ」には「全部リボ」「一部リボ」の2種類があります。

あとリボについては以下のページをご覧ください。

自動でリボ払いになる設定をしておく

クレジットカードでの買い物を自動でリボ払いにできるサービスを提供しているクレジットカード会社もあります。このようなサービスは一般的に「自動リボ払い」と呼ばれることがありますが、名称はクレジットカード会社によって異なります。事前に設定しておけば、会計時にお支払方法を指定する必要がなく、自動的にリボ払いになります。

詳細は以下の記事をご覧ください。

オリコでは、毎月自動的に対象のご利用分すべてをリボ払いに変更する「マイ月リボ」があります。こちらがオリコにおける自動リボ払いにあたるサービスとなります。

「マイ月リボ」について詳しくは以下のページをご覧ください。

リボ払い専用のクレジットカードを利用する

クレジットカード会社によっては、リボ払い専用のクレジットカードをご用意しています。利用時に一回払いを指定したとしても自動的にリボ払いになるため、普段からリボ払いを中心に利用する方には便利です。ご利用分が自動でリボ払いになるサービスを利用している場合は、その設定を解除すれば他の支払方法も選択できますが、リボ払い専用カードはリボ払い以外を選択できないため、その点には注意しましょう。

オリコでは、リボ払い専用カードとして「UPtyシリーズ」を提供しています。ここでは、「Orico Card THE POINT UPty」と「UPty」の2つのカードを紹介します。

Orico Card THE POINT UPty(オリコカード ザ ポイント アプティ)

リボ払いの注意点

リボ払いは大変便利なサービスですが、注意すべき点も存在します。サービスを利用する前に、その特性や注意点を把握したうえでリボ払いを賢く活用しましょう。

リボ払いを利用する際は、主に以下の3点に注意しましょう。

- 申込みの際に支払いに関する条件や会員規約に必ず目を通す

- 利用明細をこまめに確認してご利用残高を把握しておく

- 使いすぎないように無理なく計画的に利用する

それぞれ詳しく解説していきます。

申込みの際に支払いに関する条件や会員規約に必ず目を通す

リボ払いの手数料率などはクレジットカードによって異なります。申込みの前に、申込案内の書類やクレジットカード会社のホームページに必ず目を通して、リボ払いについて記載されている箇所を確認しましょう。自分が申込みをするクレジットカードで利用できるリボ払いの支払方法、支払期日、会員規約等を全て理解した上で申込みをしてください。

また、クレジットカード発行時に同封されている書類にも会員規約や利用案内が記載されているので、こちらも必ず目を通して内容を理解しておきましょう。不明点などがあれば、クレジットカード会社のホームページを確認してみましょう。

オリコの場合、以下のページから各種会員規約が確認できます。

利用明細をこまめに確認してご利用残高を把握しておく

リボ払いでは、ご利用残高によって支払期間や手数料が変動します。リボ払いを利用していると、毎月のお支払金額がほぼ一定になるため、気づかないうちにご利用残高が想定以上に大きくなってしまい、支払期間が長期化する可能性があります。

そのような事態に陥らないために利用明細をこまめに確認して、今のご利用残高や支払期間、手数料を把握するようにし、無理のない範囲内で利用できる状態を保つようにしましょう。

オリコでは「eオリコ」、「eオリコアプリ」を利用すれば簡単にWeb上で利用明細を確認できます。詳しくは以下のページをご覧ください。

使いすぎないように無理なく計画的に利用する

リボ払いを利用する場合、自分の収入や支出を正確に把握して、無理のないお支払いが可能な範囲内で利用することが重要です。収支の管理に慣れていない場合は、まずは自分のキャッシュフローについて把握するところから始めてみましょう。

リボ払いにおける使い過ぎ対策として、ご利用可能枠の設定を見直すことも有効です。クレジットカードにはご利用可能枠が定められており、ご利用可能枠を超える金額の利用はできないようになっています。

また、リボ払いの利用前にしっかりとシミュレーションをすることもおすすめです。オリコでは以下のページからリボ払いのシミュレーションができるため、ぜひご利用ください。

分割払いとリボ払いの違いとは?

クレジットカードのご利用分を複数回に分けてお支払いするという点で、リボ払いと分割払いの違いが正確に理解できていないという方もいらっしゃるかも知れません。

リボ払いと分割払いの大きな違いは、「毎月のお支払金額を決めるのか」「お支払回数を決めるのか」という点です。リボ払いは毎月お支払いする金額を決める方法で、分割払いはお支払回数を決める方法だと認識しておくとわかりやすいでしょう。

| 毎月のお支金額 | お支払回数 | メリット | |

|---|---|---|---|

| リボ払い | 毎月ほぼ一定の額を支払う | 残高がなくなるまで | 毎月ほぼ一定の額を支払うので家計の管理がしやすい |

| 分割払い | ご利用金額とお支払回数により変動する | お会計の時にお支払回数を指定 | 支払の期限を決められるのでお支払計画が立てやすい |

分割払いの場合は、お支払回数を会計のときに決める必要があります。そのときの購入金額と決定したお支払回数によって月々のお支払金額が決まる仕組みになっています。そのため、リボ払いとは異なり、自分で月々のお支払金額を決めることができません。また、分割回数は2・3・5・12回など、クレジットカード会社や利用する店舗によって決められているケースがほとんどです。

リボ払いと比較すると、お支払回数が決まっていることで完済時期が確定しており、計画立ててお支払いをしたい方におすすめの方法です。分割払いの手数料は、お支払回数やご利用金額によって変動します。

リボ払いと分割払いの違いについて、詳しくは以下の記事をご覧ください。

リボ払いはキャッシングご利用分にも使える

リボ払いは、キャッシングのご利用分にも設定できます。店舗やショッピングサイトでお買い物をした場合のリボ払いを「ショッピングリボ払い」、それに対して、キャッシングのご利用分をリボ払いで返済することを「キャッシングリボ払い」と呼ばれることがあります。

ショッピングでのご利用は馴染みがある方も多くイメージしやすい一方で、キャッシングリボ払いは想像しづらい方もいるでしょう。そこで、キャッシングリボ払いについてもご説明します。

キャッシングリボ払いとは

そもそもキャッシングとは、クレジットカードのキャッシング機能やカードローンを使ってお金を借りることです。コンビニや金融機関にあるATMを使うことで現金を借りることができます。また、インターネットや電話での申請で、直接口座にお金を振り込んでもらうことも可能なため、急にお金が必要になった際に役立ちます。このときに借りたお金もリボ払いでご返済することができ、これを「キャッシングリボ払い」といいます。リボ払いを選択することで、ショッピングご利用分のリボ払いと同じく毎月決められたほぼ一定の金額でのご返済ができます。

ショッピングリボ払いとキャッシングリボ払いについて、詳しくは以下の記事をご覧ください。

また、オリコのキャッシングについては以下のページをご覧ください。

まとめ

リボ払いは毎月のお支払金額(ご返済金額)を一定にすることができるため、支出の管理がしやすい点がメリットだといえます。上手に活用すれば、手元にお金がないときの急な出費にも対応でき、大変便利なお支払方法です。また、リボ払いを利用する際にはお支払計画をしっかりと立てることが大切です。利用する前にご利用残高の状況を確認し、無理なお支払計画にならないよう常に意識しましょう。

オリコでは、ご利用分を後からリボ払いに変更できる「あとリボ」を提供しています。急な出費がある月には、あとリボでリボ払いに切り替えて、家計の負担を抑えることができます。また、一括払いしかできないお店での大きな買い物の際にもあとからリボ払いへの変更が可能です。また、「マイ月リボ」にお申込みいただくことで、毎月のお支払いを自動で一定額にすることもできます。

お支払金額の変更は、ネット上でいつでも手続きができます。

リボ払いの豆知識をもっと見る

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説