約定返済とは?カードローンを利用するメリットや延滞のリスクなどを徹底解説!

記事公開日:2022年2月8日

最終更新日:2023年7月13日

お金が急に必要になった時、カードローンのお借入れを検討、もしくは利用したことのある方も多いでしょう。カードローンは必要な時にすぐにお金を借りることができますし、使い道も自由なのでとても便利なサービスです。しかし、カードローンに関する用語は意味がわかりにくいものが多く、しっかり把握しておかないと後々トラブルにつながる可能性があります。特にご返済にかかわる用語に関しては、しっかりと理解しておくことが必要です。今回は、「約定返済」についてご紹介します。

約定返済(やくじょうへんさい)とは?

- 約定返済:毎月決められている日に、決められた金額を返済すること

- 繰り上げ返済:任意のタイミングで決められた金額以上のお金を返済すること

「約定返済(やくじょうへんさい)」とは毎月決められている日(ご返済日)に、決められた金額を返済することです。この約定返済以外に、ご返済日以外の任意のタイミングで返済することを「繰り上げ返済」といいます。

約定返済日とは

「約定返済日」とは、約定返済金額を返済する、契約で決められた日のことです。カード会社によって具体的な日付はさまざまで、一律の日を設定しているカード会社や複数の日付から選択できるカード会社もあります。例えばオリコのご返済日は「毎月27日(※)」ですので、毎月27日に決められた金額分をご返済すれば、約定返済となります。

-

※第1回目のご返済日は、ご融資実行日の翌月27日となります。

-

※金融機関が休業日の場合は翌営業日の自動引き落としとなります。

約定返済日は変更できる?

約定返済を利用して返済を行っていれば、転職による給料日の変更や、臨時出費などのタイミングで約定返済日の変更したい方もいるでしょう。変更の可否はカード会社によってさまざまです。一律の日を設定しているカード会社等変更を受け付けていないカード会社もあれば、郵送やPCサイト、スマホアプリなどから変更受付を行っているカード会社もあります。

オリコカードの場合、約定返済日(毎月27日)は変更できませんが、ATMやインターネットを通じた繰り上げ返済が可能です。詳しい情報については、以下のページをご参照ください。カードローンにおける返済方法や返済プランに至るまで、わかりやすく紹介しています。

もし返済が遅れたらどうなる?

万が一、約定返済日から返済が遅れてしまった場合は、「約定」に遅れているため、遅延損害金の支払いが発生します。また、信用情報に、遅延情報が登録されてしまいます。そのため、将来的に各種ローンやクレジットカードの契約が難しくなるケースもあるため、引き落とし前には口座を確認しておきましょう。

約定返済金額とは

約定返済において、約定返済日に返済する金額のことを「約定返済金額」といいます。約定返済金額には元金と利息が含まれますが、どのように含まれるのかは、それぞれのカードローンで定めた返済方式によって異なりますので注意しましょう。

カードローンのおける返済方式とは?約定返済金額にもかかわる

前出の項目でも触れましたが、約定返済金額において、「どのように元金と利息が含まれるか」ということはカードローンで定められた返済方式によって異なります。オリコの場合にはカードローンの返済はリボ払いとしており、「定額返済」と「残高スライド返済」の2つのプランから自分に合った返済方式をお選びいただけます。以下では、それぞれのプランについて見ていきましょう。

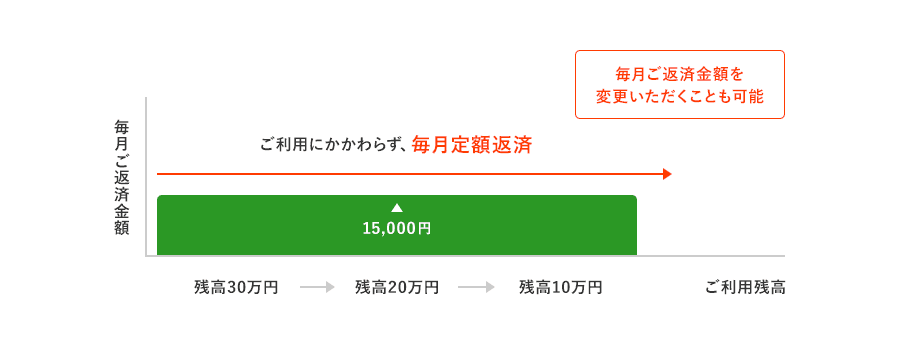

定額返済

定額返済は、元金と利息を合わせた一定額を毎月の約定返済日に返済する方法です。例えば、毎月の返済金額が1.5万円の場合、1.5万円の中に元金と利息が含まれているということです。借入残高が少額でも高額でも、追加でお借入れをしたとしても、返済金額は変わらないため、毎月の家計への影響が少ないといえます。そのため、定額返済は収支の計画を立てやすいという点がメリットです。なお、定額返済を選択した場合でも、ご返済が完了するまで定額で返済する以外に、月々のご返済金額を変更したり、残高を一括で返済したりすることもできます。

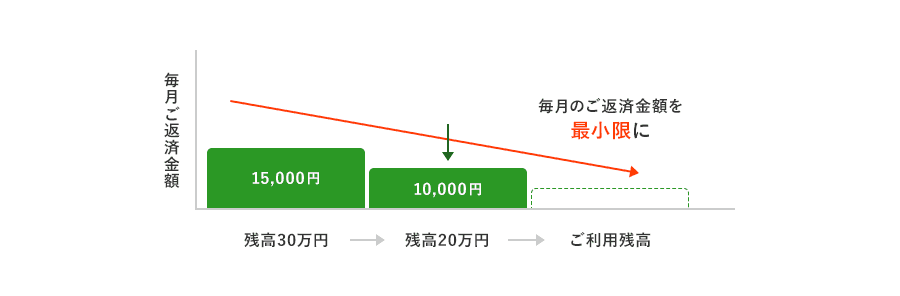

残高スライド返済

残高スライド返済の場合は、元金と利息を合わせて一定額を約定返済日に返済していく方式になります。定額返済と違う点は、返済金額がお借入残高によってスライド(変動)していく点です。例えば、お借入残高が30万円の場合は月々の返済金額は1.5万円、20万円以下ならば1万円というように、残高に応じて返済金額が変動するという仕組みになっています。もしも追加でお借入れをした場合は、お借入残高に合わせた返済金額に変更されるので注意が必要です。残高スライド返済は、借入残高が減ると毎月の返済金額が減る仕組みのため、返済を続けていけば返済負担が軽減する点がメリットの1つです。一方、借入残高に応じて毎月返済金額が変わるため、次の返済金額がいくらになるのかを都度確認する必要があります。

約定返済金額は変更できる?

約定返済金額は契約によって決められた金額ですが、転職や離職などの事情で家計の経済状況が変わった場合は変更を希望する場合もあり得ます。約定返済金額の変更が可能かは契約内容を確認のうえ、各カード会社の手続きに則って行うこととなります。

返済する総額はどうやって計算すればいい?

最後に、カードローンで実際に返済する総額の計算方法をご案内します。

上述の通りカードローンをご利用した場合は元金だけではなく利息も併せて返済することになりますが、「最終的なご返済金額や利息は結局いくらになる?」という疑問を持つ方もいるのではないでしょうか。

利息は以下の計算式で算出することができます。

ただし、自身で計算をするのはとても大変な作業です。最も手軽な方法は「返済シミュレーション」です。オリコをはじめカード会社の多くは、返済する総額、利息、ご返済期間等の計算ができるシミュレーターを公開しています。お借入金額や金利(貸付の利率)、返済方法などを入力するだけで算出できるので、返済プランを立てる際に役立つサービスです。オリコのローンカードのご返済シミュレーションについては、以下のページにて無料でご利用できます。

オリコのカードローンなら返済プランが選べる

今回は、カードローンの知識として約定返済(やくじょうへんさい)の基本情報について詳しく紹介をしました。なお、カードローンに限らずクレジットカードやオートローン等の支払の際でも、「決められた金額を支払いする」ことを同様に約定返済と呼ぶ場合もあります。

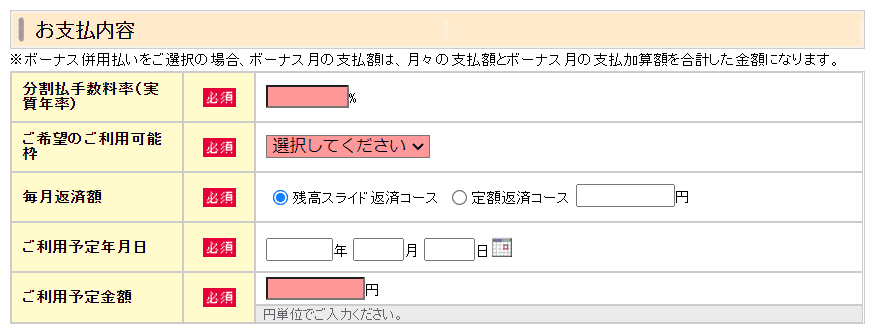

カードローンはとても便利なサービスですが、返済プランをしっかりと立てて計画に利用しましょう。オリコのカードローンは残高スライド返済コース、定額返済コースの2つの返済プランから選ぶことができます。定額返済コースでは、月額最低返済金額以上の範囲内であれば毎月の返済金額を変更することも可能です。返済は約定返済日に口座からの引き落としですので、わざわざATMで返済する必要がなく手間もかかりません。

![]()

| カード名 |

|

|

|---|---|---|

| カードローンを選ぶなら信頼できるこの1枚 | 個人事業主さま専用。総量規制の例外貸付商品。 | |

|

|

|

| 特長 |

最短翌営業日にお振込!!

|

支払いの平準化によるキャッシュフローの安定と手軽な資金調達を実現! |

カードローンをご検討中の方は、オンラインでお申込みが完結するオリコのCRESTシリーズを選んでみてはいかがでしょうか。年会費は無料でカード発行と同時にお借入れのお申込みが可能です。

家計管理の豆知識をもっと見る

- 家計管理をクレジットカードで行うメリットとは?管理のコツを詳しく解説

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- クレジットカードを複数枚持つメリット・デメリットとは?注意点や選び方を解説

- クレジットカードの見直しや整理はどのように行う?見直しに適したタイミングとは?

- お金を借りる方法を紹介!すぐにお金を借りるにはどうすればいい?

- クレジットカードでためたポイントは、どのように利用できるの?

- クレジットカードのポイントをためる方法は?賢くおトクにためよう!

- 借入金の金利(貸付の利率)・利息の計算方法とは?利用時のポイントも紹介

- カードローンの借り換えとは?どんなメリットがあるの?

- 約定返済とは?カードローンを利用するメリットや延滞のリスクなどを徹底解説!

- カードローンは何社まで借入れできる?複数社利用のデメリットは?

- クレジットカードの利用明細はどうやって確認する?Web明細のメリットは?

- クレジットカードご利用分の明細管理ってどう行う?管理方法についてご紹介

- クレジットカードの還元率とは?高還元率カードの選び方とおトクにためるコツ

- クレカ積立とは?少額から始められる資産運用

- クレジットカードでネットショッピングする5つのメリットとは!使い方から注意点までご紹介

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説