借入金の金利(貸付の利率)・利息の計算方法とは?利用時のポイントも紹介

記事公開日:2021年7月2日

最終更新日:2024年9月13日

「急にお金が必要になり、借入れを検討している」「借入れの際、金利(貸付の利率)がどのように決まるのか知りたい」という方もいるのではないでしょうか。借入れをする際は、金利(貸付の利率)について理解することが大切です。今回は、金利(貸付の利率)の計算方法や確認方法を紹介します。返済プランの立て方もご案内しますので、ぜひ最後までご覧ください。

借入れにおける金利(貸付の利率)とは?

借入れする際、返済時には借りた額に利息が加算されます。この利息の割合を表すのが、金利(貸付の利率)です。金利は通常、年率(%)で表示されます。例えば、年率15.0%の金利で100万円を借りた場合、1年間で15万円の利息が発生します。借入れの際は、返済期間中に発生する利息の総額を把握することが大切です。

借入れの金利(貸付の利率)について知っておくべきポイントは

借入れする際、金利は返済金額に大きく関わります。金利の決まり方や相場、計算方法を理解しておくことで、より安心して借入れできるでしょう。借入れの金利について知っておくべきポイントは以下の2つです。

- 借入れの金利(貸付の利率)は借入金額によって決まる

- 返済時の利息の計算方法

借入れの金利(貸付の利率)は借入金額によって決まる

借入れの金利(貸付の利率)は、借入先によっても異なりますが、借入金額によっても変わってきます。一般的に、借入金額が少ないほど金利は高く、借入金額が多いほど金利は低くなります。金利の上限は利息制限法によって定められており、借入金額に応じて以下のような上限が設けられています。

| 借入金額(元本) | 金利(貸付の利率)の上限 |

|---|---|

| 10万円未満 | 実質年率20.0% |

| 10万円以上100万円未満 | 実質年率18.0% |

| 100万円以上 | 実質年率15.0% |

参照:利息制限法 ![]()

例えば、5万円を借りる場合、金利(貸付の利率)の上限は実質年率20.0%となり、100万円を借りる場合は、金利(貸付の利率)の上限は実質年率15.0%となります。

返済時の利息の計算方法

借入金の返済時に支払う利息は、借入残高に「金利(貸付の利率)」と「借入期間」をかけた数値で算出されます 。

例えば100万円の借入金を、金利15.0%(実質年率)で1ヵ月(30日間)借りた場合は、以下の計算式で利息を求めることができます。なお、1ヵ月後に100万円を完済することとする計算のため借入金=借入残高となります。またうるう年ではない年としています。

| 計算方法 | |

|---|---|

| 利息 | 借入残高(100万円)× 金利[実質年率](15.0%) ÷ 365日 × 借入期間(30日)=12,328円 |

| 1ヵ月後に100万円を返済する場合 | 借入残高(100万円)+ 利息(12,328円) =1,012,328円 |

ただし、利息の計算式だけを用いて「借入金の実際の総返済金額」を算出するのは困難です。なぜなら、借入金の総返済金額はカード会社が用意する返済プランや月々の返済金額、借入期間などの様々な要素によって、金額が大きく変化するためです。

カードローンでの返済方法は、以下のページをご確認ください。返済方法の種類から具体的な選び方に至るまで、詳しく紹介しています。

返済シミュレーションを利用するとより簡単に計算可能

「返済金額を自分で計算するのは難しい」と思う方は多いでしょう。借入先の金融機関が提供する返済シミュレーションを利用すれば簡単に計算できます。返済シミュレーションでは、借入金額や金利、借入れの開始日などの情報を入力するだけで、返済時の利息や月々の返済金額を算出してくれます。

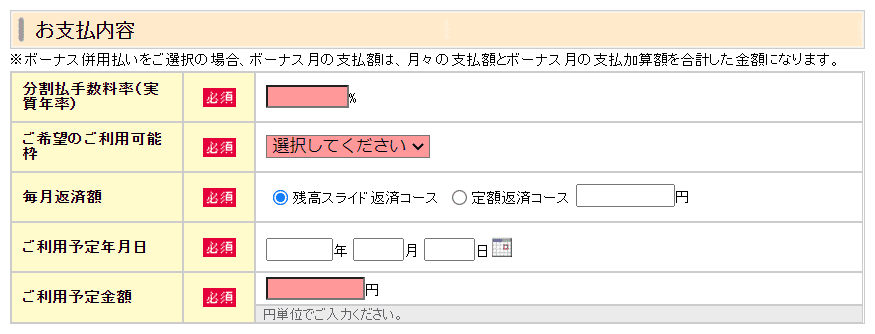

オリコではカードローン「CREST」を提供しており、カードローンでお金を借りたら、「いつ」「いくら」返済するのか?何か月で返済するのか?といった不安を解消するために、「CREST返済シミュレーション」を提供しております。Web上で借入金額や返済期間、ボーナス併用払いの有無などを入力することで、月々の返済金額や返済完了までの総返済金額の確認が可能です。入力項目は以下の通りです 。

返済シミュレーションを活用することで、自分の収入や支出に合わせた返済プランを立てられます。オリコのカードローン「CREST」をご検討の場合は、是非ご活用ください 。

ご返済方法やご返済金額の変更などがあれば、発生する利息の額も変化するため、返済の総額や借入期間も比例して増減します。返済シミュレーションは、あくまで「参考値」としてお使いください。

借入れ時の金利(貸付の利率)の確認方法

商品検討の際、どのくらい金利(貸付の利率)がかかるのかについては、契約前にそれぞれのカードの紹介ページで確認できます。また、契約時にも金利(貸付の利率)について説明があるため安心です。

借入れ時に利息を抑える方法

借入れをする際、利用方法次第で利息を抑えることは可能です。

- 借入期間を長くしすぎない

- 必要以上に借入れしすぎない

- あらかじめ金利の低いサービスを利用する

借入期間を長くしすぎない

キャッシングを利用する際、借入期間が長いほど利息が増えていきます。例えば、借入金額が100万円、金利(貸付の利率)が実質年率15.0%の場合、借入期間による利息の違いを以下の表で比較してみましょう。

| 借入期間 | 利息 |

|---|---|

| 10日 | 4,109円 |

| 30日 | 12,328円 |

また、できるだけ早く返済したい場合には「一括返済」と「繰上返済」があります。どのような返済方法なのか解説します。

一括返済とは

一括返済とは、借入金額と利息をまとめて1回で返済する方法です。この返済方法には、以下のようなメリットがあります。

- 利息が膨らみにくい

- 返済後すぐにご利用可能額に余裕ができる

繰上返済とは

繰上返済とは、毎月の決められた返済金額以上を返済する方法です。例えば、毎月1,000円ずつ返済する予定だったが、余裕ができたので2,000円返済するようなイメージです。繰上返済することで、借入期間を短縮し、利息を節約できます。ただし、一括返済と同様に、手持ちの資金が一時的に少なくなるため、計画的に行うことが大切です。借入をする際は、自分の経済状況に合わせて、計画的に返済方法を検討しましょう。

必要以上に借入れしすぎない

借入金額が多いほど、利息も増えていきます。必要以上に借入れしてしまうと、使う予定のないお金にも利息がかかってしまいますので、借入れをする際は、必要最低限の金額に抑えることが重要です。

あらかじめ金利の低いサービスを利用する

借入れをする際は、金利の高いサービスを避け、できるだけ金利の低いサービスを選ぶことが重要です。金利が低いサービスを利用することで、利息を抑えられます。なお、サービスを比較する際は、金利だけでなく、借入可能額や返済方法なども確認し、自分に合ったサービスを選ぶことが大切です。

借入れする際によくある疑問

以下は借入れご利用時におけるよくある質問の一例です。

- 金利が高い場合のリスクは?

- 繰上返済すると利息は変わる?

- 借入れ時に返済が遅れるとどうなる?

金利が高い場合のリスクは?

金利が高いと、借入金額に対して返済負担が大きくなります。返済に充てるお金が増えることで、生活水準が低下するリスクがあるでしょう。キャッシングを利用する前から、返済時のことを考慮して借入金額を決めることが重要です。もし返済が難しいほどの金額になってしまった場合は、多重債務相談窓口等に相談しましょう。早めの対応が問題の解決につながります。金利の高さは、キャッシングを利用する際の大きなリスクです。事前に返済計画を立て、無理のない借入れを心がけることが大切です。

繰上返済すると利息は変わる?

繰上返済とは、毎月の返済額とは別に、残りの返済額の一部をまとめて返済することをいいます。繰上返済には毎月の返済金額は変えずに返済期間を短縮する返済期間短縮型と、返済期間は変えずに毎月の返済金額を軽減する返済金額軽減型の2種類があります。繰上返済をすることによって、借入れに対して支払う利息を軽減することが期待できます。ただし、商品によっては一部繰上返済ができないものもございますので、事前に確認をするようにしましょう。

借入れ時に返済が遅れるとどうなる?

キャッシングで借入れしたあと、返済が遅れた場合、利息とは別に遅延損害金が発生します。遅延損害金とは、返済期日に遅れた場合に追加で支払わなければならない料金のことです。キャッシングを利用する際は、返済期日を守ることが重要です。もし返済が難しい状況になった場合は、早めに貸金業者に相談し、返済方法の変更を検討することをおすすめします。

オリコのカードローン「CREST 」も、キャッシング専用のカードです。年会費もかからないため、いざというときのために用意しておくのにもおすすめです。

お借入れ可能か簡単に診断できます!

家計管理の豆知識をもっと見る

- 家計管理をクレジットカードで行うメリットとは?管理のコツを詳しく解説

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- クレジットカードを複数枚持つメリット・デメリットとは?注意点や選び方を解説

- クレジットカードの見直しや整理はどのように行う?見直しに適したタイミングとは?

- お金を借りる方法を紹介!すぐにお金を借りるにはどうすればいい?

- クレジットカードでためたポイントは、どのように利用できるの?

- クレジットカードのポイントをためる方法は?賢くおトクにためよう!

- 借入金の金利(貸付の利率)・利息の計算方法とは?利用時のポイントも紹介

- カードローンの借り換えとは?どんなメリットがあるの?

- 約定返済とは?カードローンを利用するメリットや延滞のリスクなどを徹底解説!

- カードローンは何社まで借入れできる?複数社利用のデメリットは?

- クレジットカードの利用明細はどうやって確認する?Web明細のメリットは?

- クレジットカードご利用分の明細管理ってどう行う?管理方法についてご紹介

- クレジットカードの還元率とは?高還元率カードの選び方とおトクにためるコツ

- クレカ積立とは?少額から始められる資産運用

- クレジットカードでネットショッピングする5つのメリットとは!使い方から注意点までご紹介

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説