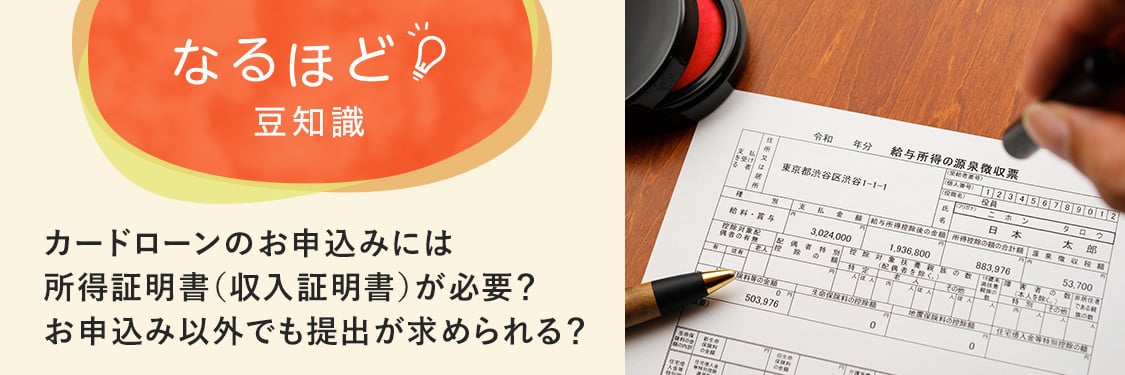

カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

記事公開日:2022年3月23日

最終更新日:2025年2月25日

カードローンをお申込みする際は、「所得証明書(個人の所得や収入を証明する書類で収入証明書と呼ばれるものも含む)」の提出が必要です。所得証明書は、お申込者の収入や返済能力を判断するための重要な書類ですが、借入金額が低い場合などは、所得証明書が不要なケースもあります。今回は、所得証明書として有効な書類や、カードローンについての基礎知識をご紹介します。

所得証明書とは?

カードローンのお申込みをする際に求められること所得証明書とは、どのようなものなのでしょうか?

所得証明書(収入証明書)の種類

厳密にいえば、「所得証明書」という名前の書類は存在しません。所得証明書とは、個人の所得や収入がどれくらいあるのかを証明できる書類を総称として使われている言葉です。収入証明書と呼ばれることもあります。所得証明書として認められるものは「源泉徴収票」や「課税証明書」、「給与明細書」、「確定申告書」、「青色申告決算書」などが該当します。

カードローンのお申込みで所得証明書の提出を求められるのは、主に返済能力を確認するためです。所得証明書として認められる書類は金融機関や貸金業者によって異なりますので、事前に確認するようにしましょう。

なお、オリコが所得証明書として受付できる書類や書類事の有効期限、ご注意事項については「所得証明書類について![]() 」でご確認ください。

」でご確認ください。

所得証明書の入手方法

所得証明書の入手方法は、書類によって異なります。それぞれの書類の入手方法をご紹介します。

- 「源泉徴収票」

源泉徴収票は、事業主から入手することができます。年末調整の前に配布する企業が多く、発行されない場合や紛失した場合には、発行手続きを行いましょう。離職中の人は、前職の事業主へ連絡すると発行してもらうことができます。

-

※公的年金等の源泉徴収票、退職所得の源泉徴収票は対象外となります

-

- 「給与の支払明細書」

企業から月給が支払われている方は、毎月会社から給与の支払明細書を受け取っているのではないでしょうか?賞与を支給された月であれば、賞与の支払明細書も所得証明書になります。紛失した場合は、再発行の手続きを行ってください。

- 「課税(所得)証明書」

課税(所得)証明書は、市町村が発行する書類で所得に基づき算定された税額が記載された書面です。役所だけではなく、スマートフォンでの申請やマイナンバーカードを利用してコンビニでも発行できる市町村もあります。詳しくはお住まいの市町村の公式サイトでご確認ください。

確定申告書

確定申告書は、税務署へ直接取りに行く、郵送を依頼する、国税庁ホームページよりダウンロードするなどの方法で入手することができます。

青色申告決算書

青色申告決算書は、「青色申告」で確定申告を行う場合に使用します。自営業の方や副収入がある方が確定申告をする際に必要となる書類で、12月~1月頃に税務署から届きます。税務署の受付印があるものが所得証明書として認められます。

収支内訳書

収支内訳書とは、「白色申告」で確定申告を行う場合に使用する書類です。青色申告決算書と同様に、12月~1月頃に税務署から届きます。税務署の受付印があるものが所得証明書として認められます。

カードローンのお申込みの際、所得証明書で見られるポイントは?

カードローンのお申込みの際に提出する所得証明書は、どの部分が見られているのでしょうか?貸金業者がチェックしているポイントとその理由についてご紹介します。

年収はどれくらいか

所得証明書の内容で、とくに重要とされやすいのが年収です。これは、安定した収入があり、お借入れに対しての返済能力に問題がないか確認するためです。収入は、総量規制を確認するための基準となる部分なので、必ず確認されます。

この総量規制とは、貸金業法において定められている制度です。カードローン会社などの貸金業者から借りられるお金の総額の上限を規制するもので、2010年6月に完全施行されました。制度の内容として、「貸金業者が行う貸付は、本人の年収の3分の1を超えてはならない」とされています。法律を遵守するためにも、カードローン会社はお申込者の正確な年収額を知る必要があります。複数の業者から借入れしている場合には、借入残高の総額で計算されます。

勤務先は合っているか

主に源泉徴収票でのチェックポイントですが、源泉徴収票の発行者である勤務先が申込書に記載されているものと合っているのかをチェックされます。転職などをした際には、正しい申告をするよう注意しましょう。勤務先に相違があった際には、お申込者に再度確認した上で、書類の再提出、またはほかの所得証明書類の提出を求められることもあります。

書類の発行年度が正しいか

所得証明書は、最新のものを提出しなければなりません。提出された書類の発行年度や発行月の確認も行われます。源泉徴収票は、1~12月までの収入状況をまとめたものが翌年の2月頃に発行されますので、2月よりも前に申請をした場合、提出される源泉徴収票に記載された情報は前々年のものということになります。それ以外の3月から12月に提出する場合には、前年分のものということになります。

なお、オリコが所得証明書として受付できる書類や書類事の有効期限、ご注意事項については「所得証明書類について![]() 」でご確認ください。

」でご確認ください。

その他

所得証明書類は、年収、勤務先、書類の発行年度以外も氏名や勤務先の名称や住所なども確認されます。本人確認書類と一緒にしっかりと確認することで、なりすまし被害を防止するためです。

お申込み以外で所得証明書が必要になるのはどんな時?

カードローンのお申込み以外で所得証明書の提出が求められる場合があります。どのような時に所得証明書が必要になるのかご説明します。

増額審査の時

ご利用可能枠の増額を申込む際にも、所得証明書の提出を求められることがあります。これはカードローンの申請時と同様に、返済能力があるかどうかや総量規制の確認をするためです。増額審査の際には、所得証明書によって収入等の確認と過去1年間の利用実績も審査の対象となります。他社からの借入れに対する増加や金融トラブルなどに関しての信用情報チェックが行われます。

所得証明書を提出してから一定期間が経過後

金融機関や貸金業者によっては、カードローンのお申込みから一定期間が経過した時に、再度所得証明書の提出を求めることがあります。なお、貸金業者は貸金業法で義務付けられております。

カードローンについて

カードローンを利用する際は、カードローンについてしっかりと把握しておくことが大切です。カードローンのお申込みをする前に、カードローンについての基礎知識を身につけておくことが、しっかりとした返済計画を立てることにつながるといえるでしょう。ここでは、カードローンについてご説明します。

カードローンとは

消費者金融、クレジットカード会社などの貸金業者が発行するカードを利用するローンのことを「カードローン」といいます。お金の引き出しには、金融機関やコンビニのATMを利用する方法やインターネットを利用して借入れをする方法などがあります。急な出費があった時などとても便利です。カードを作成する際に担保や保証人が不要ですが、お申込みの際には審査があります。

カードローンを利用するメリット

カードローンのメリットについて、ほかのローンやクレジットカードのキャッシングと比較してご紹介します。

保証人や担保が不要である

カードローンの場合、担保や保証人が不要です。住宅ローンなどのローンは、不動産などの担保やお金を借りた本人が返済できなくなった場合に、本人に代わって返済義務を負う保証人を立てる必要があります。ただし、カードローンを申込む際には、厳正な審査が行われます。審査に必要な書類は、本人確認ができるものと所得を証明できるものです。審査によって返済能力がないと判断された場合には、カードローンを利用することはできません。

利用目的に制限がない

「住宅ローン」は住宅の購入、「オートローン」は車の購入など借りたお金の使い道が決められているため、ほかのことで使うことができません。

一方で、カードローンで借りたお金は自由に使うことができるというメリットがあります。カードローンの場合は、給料日前で生活費が足りない、結婚式に参列する際のご祝儀など、自分の使いたいように使うことができます。

お借入れが簡単

審査後にカードローンの利用が可能となると、お借入れ・ご返済共に金融機関やコンビニのATMで行うことができるため、とても便利です。また、契約期間中であれば、ご利用可能枠の範囲内で何度でもお借入れが可能です。

金利(貸付の利率)が比較的低めに設定されている

カードローンの金利は、クレジットカードのキャッシングと比較すると低めに設定されています。金利が低い分、発生する利息も低くなりやすく、ご返済時の負担を軽減しやすいのが利点です。ただし、金利に関しては、カードの種類やお申込者のご返済能力などによって異なります。

カードローンを利用する際の注意点

カードローンは便利である分、利用する際には注意が必要です。カードローン利用時に気をつけたいことをご紹介します。

借り過ぎに注意する

カードローンは、ご利用可能枠内であれば何度でもお借入れできます。しかし、手軽に借りることができるため、つい借り過ぎてしまう可能性があります。一度の借入金額は大きくなくても、回数を重ねるといつの間にか利用限度額に達してしまうこともありますので、注意が必要です。

利息があることを忘れない

カードローンでお借入れをした際には、必ず利息がつきます。元金のご返済にプラスして利息の返済もしなければなりません。お借入れした金額だけでなく、利息があることを忘れないようにしましょう。借入れ金額が高額になればなるほど利息も高額になる、ということを念頭に置いて計画的に利用しましょう。

ご返済を考えて利用する

カードローンを繰り返し利用していると、まるで自分の銀行口座からお金を引き出すような感覚に陥ってしまうことにもなりかねません。カードローンはあくまでもお借入れなので、返済することを考えて利用することが大切です。無理なく返済できるかどうかを考えて、生活状況に見合った借入れを心がけましょう。

カードローンを利用する際には、無理なく返済ができるのはいくらまでなのか、完済をするためにはどれくらいの期間が必要なのか、シミュレーションすることが大切です。借入れをする前に、しっかりと返済計画を立てておくようにしましょう。

オリコではカードローンの返済シミュレーションを用意しております。まずはこちらでどのように返済をしていくかイメージしてみることをおすすめします。

計画的にカードローンを利用するならオリコ

カードローンの申請時に提出を求められる所得証明書とカードローンの基礎知識をご紹介しました。

カードローンは、銀行やコンビニのATMで簡単にお借入れができてとても便利ですが、利用をする際には、しっかりと返済計画を立てることが重要です。オリコのカードローン「CREST」は、年会費が無料のカードです。オリコはクレジットカードも年会費無料のカードが豊富で、ポイントの還元率が高いなど、メリットも多いため安心です。気になる方はぜひチェックしてみてくださいね。

ローンの基礎知識をもっと見る

- 「審査なし」のカードローンは存在しない!審査が必要な理由やおすすめカードローンを紹介

- カードローンとは?利用方法やメリットなど気になるポイントを解説!

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- 金利ってなに?借入時の金利について

- ノンバンクとは?銀行との違いやおすすめの借入方法をわかりやすく紹介

- クレジットカードのキャッシング枠やカードローンの審査を徹底解説!オリコのサービスについても紹介

- カードローンの使い道・用途とは?おすすめのカードローンも紹介!

- ローンとは?メリットや目的別の種類、返済、金利についても解説

- 借入残高とは?ご利用可能枠とは何が違うの?

- 「総量規制」とはどういうもの?除外貸付や例外貸付とは?

- カードローンのご利用可能枠(借入限度額)とは?増枠や審査についても解説

- カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- カードローンのメリット・注意点とは?他のローンとの違いも解説

- 「所得証明書」とはどんな書類?どうやって発行する?

- 学生でもカードローンを利用できる?注意点やおすすめカードを紹介

- カードローンの在籍確認について解説!事前に知っておきたいポイントとは

- カードローンの金利とは?仕組みや計算方法を解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説