借入残高とは?ご利用可能枠とは何が違うの?

記事公開日:2021年11月16日

最終更新日:2024年03月24日

「総量規制」や「金利(貸付の利率)」など、金融業界を中心に用いられる用語は少なくありません。これらの用語は、日常生活で使用する機会が少ないものも多く、人によってはカードローンやキャッシングのご利用時によくわからない用語・単語に出会うこともあるかもしれません。しかし、用語を事前に知っておくと、カードローンやキャッシングに関する理解が深まり、借入や返済時のトラブルを回避しやすくなります。

今回は、現金の借入を行ううえで頻繁に使用される用語である「借入残高」について解説をしましょう。このほか、当コラムでは借入残高の意味に加え、借入残高を確認する重要性についても詳しく紹介します。

「借入残高」とは?

- 借入金:貸金業者や銀行から借りた金額のこと

- 返済金:借入金のうち貸金業者や銀行に返済した金額のこと

- 借入残高:貸金業者や銀行にまだ返済していない借入金額の残高

カードローン(ローンカード)やクレジットカードのキャッシング機能など、貸金業者クレジットカード会社、信販会社、消費者金融会社など)や銀行にから現金を借りる方法はいくつか存在します。この「借りた金額」のことを指して借入金と呼びますが、その中でも「まだ返済していない借入金額の残高」を借入残高と呼びます。

なお、クレジットカード会社によっては借入残高ではなく、「ご利用残高」または「差引き残高」と呼ぶケースもあります。

| 借入金 | 返済金 | 借入残高 |

|---|---|---|

| 30万円 | 0円 | 30万円 |

| 30万円 | 10万円 | 20万円 |

| 30万円 | 30万円 | 0円 |

-

※返済時に発生する利息を除く

例えば30万円の借入を行い、まだ返済を行っていないのであれば、借入残高は30万円となります。借入後に10万円の返済を行うと、借入残高は差引きで20万円となります。借入金の全額である30万円を返済すれば、借入残高も0円となります。

-

※返済時に発生する利息を除く

借入残高を確認する方法は?

現在の借入残高を確認する方法は、借入を行っているクレジットカード会社や銀行によって異なります。会員ページや電話など、さまざまな方法が挙げられますが、オリコでは以下の方法で借入残高(ご利用残高)の確認が可能です。

- eオリコから

「eオリコ

」にログイン

」にログイン ご利用状況ご利用可能額照会

ご利用状況ご利用可能額照会- テレホンサービスから

サービス番号「72」を入力

カード番号(16桁)を入力暗証番号を入力自動音声でご案内いたします。

より詳しい情報は、「オリコテレホンサービス」のページをご確認ください。

また、eオリコやオリコテレホンサービスでは、ご請求金額やご利用可能額などの照会が行えます。オリコのクレジットカードを所有している方であれば、積極的にご利用ください。このほか、引落口座の変更や公共料金のお支払いなども可能ですが、一部の手続きはeオリコのみとなっているため注意が必要です。

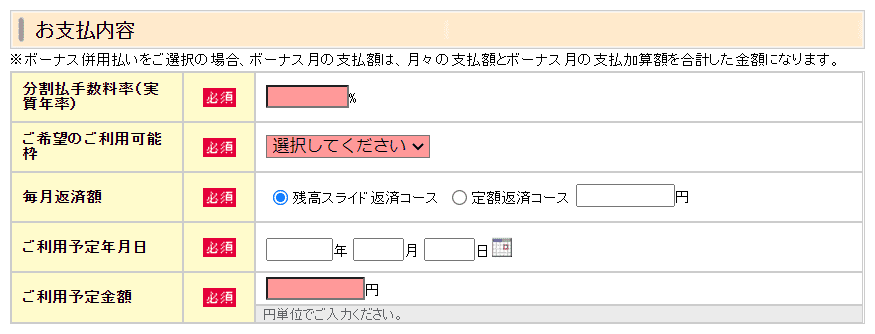

ご利用可能枠との違いは?

借入残高と混同されやすい用語として、ご利用可能枠についても触れておきましょう。

- 借入残高(ご利用残高):貸金業者や銀行にまだ返済していない借入金の残高

- キャッシングご利用可能枠:ご利用のクレジットカード・カードローンで借入できる金額の上限

現在借入れている金額を指す借入残高に対し、ご利用可能枠は「借入やショッピングができる金額の上限」を指す用語として使用されます。そのうち「キャッシングご利用可能枠」と呼ばれるものがお借入れの上限金額になります。

ご利用可能枠は、クレジットカードやカードローン(ローンカード)ごとの設定およびクレジットカード会社の審査によって決まります。ご利用可能枠100万円のカードローンで、すでに10万円お借入れをして返済がまだであれば借入残高10万円となります。そのため10万円を返済するまではカードローンでお借入れができるは90万となります。

なお、貸金業法という法律の「総量規制」により貸金業者が年収の3分の1を超える貸付けをすることを原則禁止されています。

この総量規制については、別ページでも詳しく解説をしているので、ご参照ください。

借入残高の特徴

金融機関で情報が共有される

借入残高の大きな特徴として、「貸金業者で情報が共有される」点が挙げられます。

これは、先に挙げた総量規制に基づき、年収の3分の1を超える貸付けをすることがないようにするための仕組みです。例えば、クレジットカード会社から50万円を借りた場合、「借入残高が50万円である」などの情報は、別の貸金業者にも共有されます。つまり複数の金融機関で、総量規制の金額を貸せない(借りられない)ようになっているのです。このほか借入残高以外にも、共有される情報としては申込者のお支払能力や取引情報などが挙げられますが、詳細はクレジットカード会社が公開する「個人情報の取扱い」を確認すると良いでしょう。

借入金額もクレジットカードの審査対象になる

クレジットカードやカードローン(ローンカード)を所有するには、契約時にクレジットカード会社の審査を受ける必要があります。クレジットカード会社ごとに審査内容・審査基準は異なりますが、審査の内容に「ご利用状況」が含まれていており、その観点で借入金額は確認することになります。

借入残高を確認する重要性

クレジットカードやカードローンのキャッシングを計画的に利用するうえで、借入残高の確認は特に重要となります。

前述の通り、借入残高は返済していない借入金の金額を表したものです。借入残高を把握していないと、月々の返済金額や返済期間も不透明となり、返済計画を立てにくくなります。結果として必要以上にお金を借入れてしまい、余裕を持った返済が難しくなってしまうこともあるかもしれません。

借入残高を把握しておけば、月々の返済金額を計算しやすくなるため、計画的なお借入れが可能になります。クレジットカードやカードローンのキャッシングを賢く利用するためにも、借入残高の確認は忘れずに行うようにしましょう。なお、オリコの返済プランやキャッシングの返済方法については、以下のページでご確認ください。

毎月の返済金額の計算方法とは?

最後に毎月の返済金額の計算方法について紹介しましょう。

クレジットカードやカードローンのキャッシングを行った場合、利息が発生します。この利息は、「借入残高(ご利用残高)」「金利(貸付の利率)」「お借入日数」の3つの要素で決まる仕組みです。詳しい計算式は以下の通りとなります。

このうち、金利(貸付の利率)は、カードローンやクレジットカードの種類、ご利用可能枠などによって決まります。この計算式を利用すれば、利息を含めた返済金の算出ができます。この計算を手軽に行う方法として、クレジットカード会社が提供する返済シミュレーターの使用をおすすめします。このシミュレーターは、返済金の難しい利息計算を自動で行ってくれるシステムで、必要項目を入力するだけでカンタンに利用できます。

オリコの返済シミュレーターは、上記ページでご利用いただけます。借入金の返済計画を立てるうえでも重宝するため、返済金の計算を行う際は、シミュレーターを使うことをおすすめします。

ローンの基礎知識をもっと見る

- 「審査なし」のカードローンは存在しない!審査が必要な理由やおすすめカードローンを紹介

- カードローンとは?利用方法やメリットなど気になるポイントを解説!

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- 金利ってなに?借入時の金利について

- ノンバンクとは?銀行との違いやおすすめの借入方法をわかりやすく紹介

- クレジットカードのキャッシング枠やカードローンの審査を徹底解説!オリコのサービスについても紹介

- カードローンの使い道・用途とは?おすすめのカードローンも紹介!

- ローンとは?メリットや目的別の種類、返済、金利についても解説

- 借入残高とは?ご利用可能枠とは何が違うの?

- 「総量規制」とはどういうもの?除外貸付や例外貸付とは?

- カードローンのご利用可能枠(借入限度額)とは?増枠や審査についても解説

- カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- カードローンのメリット・注意点とは?他のローンとの違いも解説

- 「所得証明書」とはどんな書類?どうやって発行する?

- 学生でもカードローンを利用できる?注意点やおすすめカードを紹介

- カードローンの在籍確認について解説!事前に知っておきたいポイントとは

- カードローンの金利とは?仕組みや計算方法を解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説