カードローンとは?利用方法やメリットなど気になるポイントを解説!

記事公開日:2019年11月22日

最終更新日:2025年7月4日

「カードローン」という言葉はよく聞くものの、実際にはどのようなものなのか疑問に感じている方も多いでしょう。クレジットカード会社や銀行などが提供するカードローンは、急な出費や生活費の補填など、さまざまな場面で活用できる便利なサービスです。

しかし便利な反面、注意すべきポイントもあるため、正しく理解してから活用しなければなりません。本記事では、カードローンの仕組みや利用方法、金利などを詳しく解説します。

カードローンとは?

まずはカードローンの仕組みを解説します。混同されがちなクレジットカードやキャッシングとの違いも紹介するので、基礎知識を把握したい方はぜひご覧ください。

カードローンの仕組み

カードローンは、クレジットカード会社・銀行・消費者金融などが発行するカードを利用する融資サービスのひとつです。カードのご契約時に定められたご利用可能枠内で、必要な金額のお借入れができます。

お借入れの際は、金融機関やコンビニのATMで現金を引き出したり、口座に振り込まれたお金を利用したりできます。

オリコでは「CREST」というカードローンを提供しています。入会金や年会費が無料で、カード発行と同時にお借入れができるシステムのため、お急ぎの方にもおすすめです。詳しくは以下のページをご覧ください。

カードローンとクレジットカードの違い

カードローンは、現金のお借入れ(キャッシング)のみを取り扱うサービスです。一方クレジットカードは、キャッシングのみならず、商品やサービスを購入した際にその場でお金を支払わずに後日まとめて支払う「後払い」の機能(ショッピング)が利用できることが特徴です。

カードローンとクレジットカードのキャッシング機能は、現金を借りられるという意味合いでは同じですが、そもそもカードの特性が異なるという点が大きな違いです。

カードローンとキャッシングの違い

カードローンとキャッシングが全く異なるものと捉えている方もいるかも知れませんが、それは誤解です。「キャッシング」とは、お金を借りることを表す総称です。カードローンでのお借入れも、クレジットカードのキャッシング機能も、「キャッシング」であることには変わりありません。

キャッシングについて詳しくは以下のページをご参考ください。

カードローンの主な使い道

カードローンは、借りたお金の使い道に制限がないため、さまざまな用途でご利用されています。以下の表は、日本貸金業協会が公表している資料をもとに、お借入申込みを行った際の資金使途の上位5つをまとめたものです。令和5年時点でもっとも多い用途は、趣味や娯楽費です。続いて食費、家族のための支出という結果でした。

| 用途 | 回答割合 |

|---|---|

| 趣味 / 娯楽(レジャー、旅行を含む)費 | 34.3% |

| 食費 | 19.4% |

| 家族のための支出 | 14.1% |

| 外食費の遊興費 | 13.2% |

| 家賃の支払い(住宅ローンの返済を除く) | 12.2% |

出典:日本貸金業協会「資⾦需要者等の借⼊意識や借⼊⾏動に関する調査結果報告」(令和5年10月31日)![]()

カードローンの使い道や用途について、詳しくは以下のページをご覧ください。

カードローンでお借入した資金は、多様な用途でご利用いただけます。ただし、事業の用途は不可という制約が設けられている場合があるため注意してください。

オリコでは、個人事業主の方がビジネス用途で活用できるカードローン「CREST for Biz」を提供しています。ご入会と同時にお借入れが可能なため、ぜひご検討ください。

カードローンの金利とは

カードローンの金利(貸付の利率)とは、お借入れした金額に加えて支払う利息の割合のことです。この金利は通常、実質年率で表示されます。カードローンを提供する会社によって適用される金利は異なり、同じご利用可能枠であっても金利が変わるのが一般的です。

なお、カードローンの金利は「利息制限法」という法律があるため、金融機関が自由に設定できるわけではありません。「利息制限法」とは、不当に高い金利で貸付けを行わないようにするためにあり、貸付金額によって金利の上限を定めています。

利息制限法で定める上限金利は以下のとおりです。

| 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

上記よりも高い金利を設定している業者がもしあった場合、それは法令違反となります。つまり、正規の貸金業者とは異なる悪徳業者となるため、利用してはいけません。これからカードローンのご利用を検討している方は、利息制限法で定められた金利かどうかを必ず確認してください。

カードローンの金利について詳しく知りたい方は以下の記事をご覧ください。

カードローンのお申込みからお借入れまでの流れ

カードローンのお申込みからお借入れまでは、カード発行会社により多少異なりますが、ほとんど同じ流れです。ここではオリコのお申込みからお借入れまでの流れを解説します。

- お申込み

- 審査

- カードのお受取り

- 口座振替依頼書に記入・返送(申込時に申請していない場合)

お申込み

お申込みをする前に、あらかじめお手続きに必要な情報を用意しておくとスムーズに進みます。

| 項目 | 詳細情報 |

|---|---|

| お客さま個人の情報 |

|

| お勤め先の情報 |

|

ほかに、ご本人さま確認書類が必要です。以下のいずれかをコピーしたものをご用意ください。

- 運転免許証

- 運転経歴証明書

- 旅券(パスポート)

- 健康保険被保険者証

- マイナンバーカード(個人番号カード)

上記以外にもご提出可能な書類があるため、詳しくは以下のページをご覧ください。

ここまでの必要情報や書類が用意できたら、いよいよお申込み可能です。オリコではオンライン手続きがメインとなっています。事前にご用意いただいた情報を入力し、審査に進みましょう。

審査

カードローンのお申込時には、どんな業者や機関であっても必ず審査を実施しています。審査では、返済能力の有無などを確認し、ご利用可能枠や金利(貸付の利率)を決定します。

また、貸金業者では「総量規制に反していないか」の確認もおこないます。総量規制とは、年収の3分の1を超えるお借入れを規制するために設けられた、貸金業法に定められている規則のひとつです。オリコを含めた貸金業を営んでいる事業者は、必ず確認する必要があります。

なお、個人事業主さまが事業用資金としてカードローンをご利用になる場合、返済能力があると判断されると、総量規制の対象外になる場合があります。オリコの「CREST for Biz」は、年収の3分の1を超えた金額でもお借入れ可能です。

個人事業主さまで、事業用資金を調達したいと考えている方は、以下のページをご覧ください。

カードのお受取り

審査に通ったら、ご自宅にカードローン用のカードが届きます。オリコのカードローンの場合、審査結果のご連絡後、カードが発送されるまでは最短3営業日です。ただ、状況によってはお受取りまでに1〜2週間ほどかかる場合もあるため、あらかじめご了承ください。

口座振替依頼書に記入・返送(申込時に申請していない場合)

オリコのカードローンでは、オンラインで引落口座の登録を行わなかった場合、別途口座振替のお手続きをする必要があります。口座振替依頼書が別途ご自宅に届くので、書類にご記入後、オリコにご返送していただきます。口座振替依頼書の登録が完了したら、すぐにお借入れが可能です。

ただし、オンラインで引落口座のご登録が済んでいる方にも、入れ違いで口座振替依頼書が届く場合もあります。その場合は、口座振替依頼書のご記入やご返送は不要ですので、そのまま破棄してください。

カードローンを利用する5つのメリット

ここからは、カードローンを利用するメリットを5つ解説します。

- 担保や保証人が不要

- 資金の用途に制限がない

- お借入手続きが比較的簡単

- 金利(貸付の利率)が低めに設定されている

- カードローンは複数社からお借入れができる

メリット1:担保や保証人が不要

一部のローンでは、担保や保証人を設け、審査に通ってはじめてお金を借りることができる仕組みになっている場合もあります。

一方、カードローンには担保や保証人が必要ありません。カードローンのお申込時には審査を行いますが、審査に必要になるのは、ご本人さま確認書類や所得を証明できる書類です。

お申込みのハードルが低く、スムーズに手続きを進めやすいため、一時的に資金が不足したときや急な出費が発生しても安心できます。また保証人が不要ということは、周囲に融資を受ける事実を知られる心配もありません。プライバシーを重視したい方にとっては大きなメリットといえます。また、カードローンは煩雑な手順が不要のため、はじめての方にも使いやすいサービスです。

オリコで同時振込をお申込みされた場合、最短で翌営業日にお振込みとなるため、「今お金が必要」という方に最適です。

メリット2:資金の用途に制限がない

ローンの種類によっては、借入金の用途が限られており、他の用途に使うことは不可能な場合があります。

一方、カードローンの場合は、借りたお金の使い道を自由に選べます。旅行や新しい家具の購入など、さまざまな用途でご利用可能です。

医療費や引っ越しなどにも使用できるため、急な入院費用や突発的な出費など、予測が難しい支出にも対応しやすい特徴があります。自身のライフスタイルに合わせて、柔軟に資金を活用できるでしょう。

また用途の申告も不要のため、利用者さまに負担が少ないのも大きなメリットです。カードローンならではの安心感と利便性を上手に活用しましょう。

メリット3:お借入手続きが比較的簡単

カードローンは、お借入れの手続きが非常にシンプルで、分かりやすい特徴があります。一部のローンでは、お借入れする際に金融機関への訪問が必須の場合もありますが、カードローンは不要です。

金融機関やインターネット、電話などの豊富な手段でお借入れ・ご返済が可能です。コンビニのATMなどで借りることも、ご返済することもできるため、利用しやすく、急な出費の際にも役立ちます。

契約期間中であれば、ご利用可能枠の範囲内で何度でもお金を借りることができる点も魅力です。

メリット4:金利(貸付の利率)が低めに設定されている

クレジットカードでキャッシングする場合と比べて、カードローンを利用した方が、基本的には金利(貸付の利率)が低いというメリットがあります。金利は利息の割合を表す数値で、この数値が低いほど利息が少なくなるという特徴があります。

また、ご利用可能枠の上限金額も、カードローンのほうが低めに設定されている場合が多いです。以下はオリコにおける例です。

| キャッシングの種類 | ご利用可能枠の上限金額 | 金利(貸付の利率) |

|---|---|---|

| クレジットカードのキャッシング | 10〜100万円 | 実質年率15.0〜18.0% |

| カードローン | 10〜500万円 | 実質年率4.5〜18.0% |

1つのカードでショッピングとキャッシングを利用したい方は、クレジットカードにキャッシング機能を付けて利用すると便利です。しかし、キャッシングだけを利用したい方は、カードローンの方が適しています。

金利に関しては、カードの種類やお申込者のご返済能力によって異なるため、注意してください。

オリコのカードローン「CREST」では、ご入会時の特典で、最大2ヵ月間の利息が実質0円になります。さらにおトクにご利用いただけるので、ぜひご検討ください。

メリット5:カードローンは複数社からお借入れができる

カードローンは、複数の会社からお借入れが可能です。総量規制の範囲内で、尚且つ審査に通れば、複数の会社からお金を借りられます。ただし、複数社からお借入れをする場合は、合計でいくらのお金を借りているのかを正確に把握しましょう。

お借入金額の合計を把握できていない状態では、ご返済金額が大きくなり過ぎてしまい、生活資金よりもご返済金額が大きくなる可能性があります。その結果、生活が難しくなってしまう可能性もゼロではありません。

また、カードローンは、利用可能枠が高いほど金利(貸付の利率)が低く設定されやすい傾向があります。同じ金額をお借入れするのであれば、1つのカードローンにまとめたほうが利息の発生を抑えやすくなり、お支払いの計画も立てやすくなります。

詳しくは、以下の記事をご確認ください。

カードローンを利用する際の注意点とは?

カードローンを利用する上で、注意する点は以下の3つです。注意点を理解し計画的に利用することが大事です。

- 所定の審査があることに注意

- 借り過ぎに注意

- 利息があることに注意

所定の審査があることに注意

前述の通り、カードローンを利用する際は、返済能力の有無や総量規制に抵触しないかなどを調べるために、審査が必ず行われます。審査基準は金融機関によって異なりますが、一例としては収入や過去の融資履歴をチェックします。

審査期間も、即日で終わる場合や1週間かかる場合などさまざまです。お金を急ぎで用意したいという方は、スピードを重視したサービスを選ぶと良いでしょう。

カードローンの審査については、以下の記事で詳しく解説しています。

借り過ぎに注意

カードローンを利用する際の大きな注意点は、無計画に借り過ぎないようにすることです。ご利用可能額が残っている限り何度でもお金を借りられる点は大きなメリットですが、何度も借りられる環境があると、自分が考えている以上にお金を借りてしまう可能性があります。

また、お金を借り過ぎてしまうと、返済の期間が長期化してしまうケースも少なくありません。返済が滞ると、他でローンを組みたい時に、審査に影響する可能性もあります。

そのため、必要以上にお金を借りてしまうことがないよう、しっかりお借入れとご返済の計画を立てながら利用しなければなりません。

ご返済の計画を立てる

カードローンを利用する際は、どのくらいで完済できるか見通しを立てておきましょう。お借入金額と月々の返済額を事前に把握しておくと、無理のない返済スケジュールを組めます。

たとえば、10万円のご利用可能枠で金利(貸付の利率)が実質年率18.0%、月々の弁済金が1万円だった場合は、11ヵ月ほどで完了します。少額のお借入れでも、ご返済が長期化すると負担が大きくなるため、できるかぎり短期間でのご返済を目指しましょう。また、カードローンの利用を検討している方は、お申込みの前に「利息も含めた返済額」を把握しておきましょう。

専門家のワンポイントアドバイス

- 飯田氏:

- 「複数社でお借入れしている」等の理由で返済期間が長期化している場合は、総返済額が多くなってしまうことが考えられます。そのようなときには、他社の商品にも目を向けて金利を比較し、返済を1本化することを検討しましょう。1本化するときには借り換えがよいのですが、その際には入会日の翌月末迄に借り入れをするとキャッシュバックが受けられるオリコの「CREST」を検討すると良いでしょう。

オリコのカードローン「CREST」の場合、以下のページからシミュレーションができますので、ぜひご利用ください。

カードローンならオリコの「CREST」がおすすめ

カードローンをご検討中の方はぜひオリコの「CREST」をご利用ください。「CREST」は、一般の方向けと、個人事業主向けの2種類ございます。

「CREST」は個人のお客さま向け

「CREST」の魅力は、来店不要・Web完結でお申込みができる手軽さと、お金の用途が自由な点です。旅行や医療費・生活費など、さまざまな目的に利用できます。また、全国の提携ATMでいつでも借り入れや返済が可能です。必要なときに使いたい分だけ借りられるという点が、CRESTの大きな魅力です。

「CREST for Biz」は個人事業主専用

「CREST for Biz」は、オリコが個人事業主さま向けに提供しているカードローンです。事業運営の資金繰りや急な経費対応など、個人で経営している方にとって、強い味方となる商品です。

用途が「事業資金」限定のため、仕入費用や設備投資、人件費の一時的な補填など、経営に必要な用途に利用できます。

また、CRESTと同様に全国の提携ATMからの入出金が可能です。

「CREST」のご利用方法

「手元に現金が必要」「金融機関の口座にお金が必要」など、人によってご希望のお借入方法はさまざまあるでしょう。

手元に現金が必要な場合には、金融機関やコンビニのATMを使って現金をお引き出しできます。お支払いなどのため口座にお金が必要な場合には、インターネットや電話でお借入れすれば、銀行口座に振り込むことも可能です。

インターネットでのお借入れは、オリコ会員専用サービス「eオリコ」で行うことができます。eオリコについて詳しくは以下のページをご覧ください。

「CREST」のご返済方法

CRESTは以下2パターンのご返済方法をご用意しています。

- 残高スライド返済コース

- 定額返済コース

オリコには返済シミュレーションをご用意しています。こちらをご活用いただくことで、どちらの方法が自身に合っているかが確かめられます。詳しくは以下のページをご覧ください。

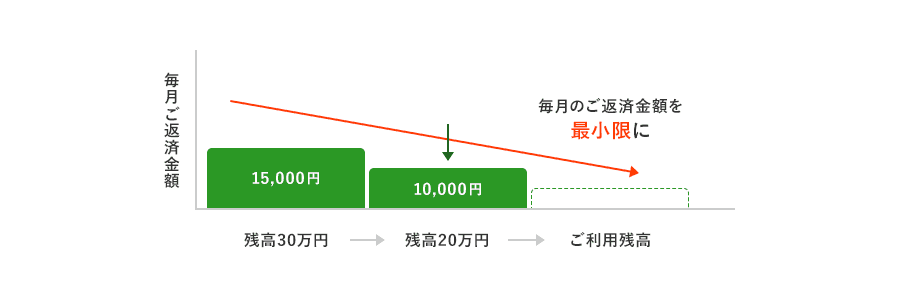

残高スライド返済コース

ご利用残高に応じて、毎月のご返済金額が最小限に設定される返済方式です。返済していくにつれて毎月の返済金額が少なくなっていきます。

- ご利用可能枠30万円の場合

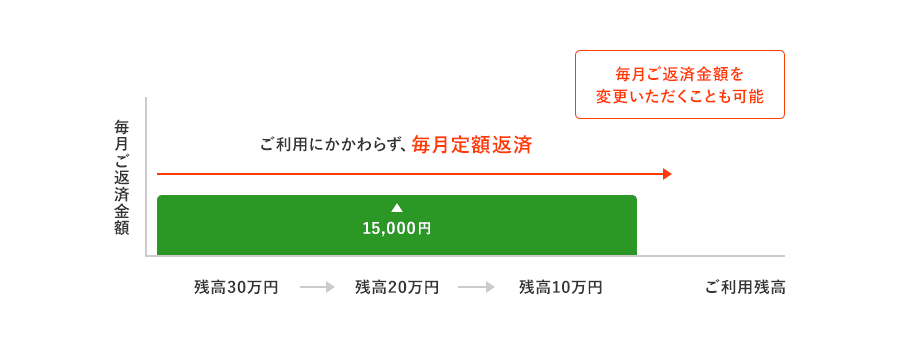

定期返済コース

ご利用残高にかかわらず、ご利用可能枠に応じて、毎月のご返済金額を千円単位で任意に設定できます。毎月返済金額を変更いただくことも可能です。

- ご利用可能枠30万円の場合

カードローンの返済方法について、より詳しく知りたい方は以下のページもご覧ください。

追加返済も可能

上記2パターンの返済方法の他、追加で返済を行うことも可能です。例えば、毎月1万円のお支払いだったものを、余裕がある月には2万円や3万円など多めにお支払いすることができます。お支払いする金額が高くなれば、その分ご利用残高も減るため、手数料の負担を軽減しやすくなります。

オリコのカードローンは、コンビニなどのATMからいつでも追加の返済が可能です。詳しくは以下のページをご確認ください。

まとめ

カードローンは、保証人が必要なかったりご利用可能枠の範囲内であれば何度でも利用できたりと、非常に利便性の高いサービスです。一方で、今回の記事でご案内したように、注意するべき点も存在します。カードローンの利用を検討している場合は、必ずメリットと注意点の両方を理解しておきましょう。

カードローンを検討しているなら、オリコの「CREST」シリーズがおすすめです。個人・個人事業主のどちらにも対応しているため、目的に合ったカードを選べます。

詳しくは以下のページで紹介していますので、カードローンを検討中の方はぜひチェックしてみてください。

|

|

| カードローンを選ぶなら信頼できるこの1枚 | 個人事業主さま専用。総量規制の例外貸付商品。 |

|

|

監修者プロフィール:飯田 道子(いいだ みちこ)

ファイナンシャルプランナー(CFP)、1級ファイナンシャル・プランニング技能士、海外生活ジャーナリスト。ファイナンシャルプランニングオフィスParadise Wave(パラダイスウエーブ)代表。

静岡銀行勤務を経て、1996年FP資格を取得。独立系FPの草分けとして公的機関での相談業務や大学での学生向けセミナーなどに従事。併せてマネー誌への執筆、新聞連載などを開始、現在のFP相談業務やセミナー講師、執筆活動の礎を築く。証券外務員Ⅱ種、宅地建物取引士、整理収納アドバイザー1級ほか多数の資格も保有。日本FP(ファイナンシャル・プランナーズ)協会会員所属。

-

※弊社が監修を依頼した外部のファイナンシャルプランナーです。記事中の意見や見解は、監修者によるものであり、弊社の公式な意見や立場を表明するものではありません。

ローンの基礎知識をもっと見る

- 「審査なし」のカードローンは存在しない!審査が必要な理由やおすすめカードローンを紹介

- カードローンとは?利用方法やメリットなど気になるポイントを解説!

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- 金利ってなに?借入時の金利について

- ノンバンクとは?銀行との違いやおすすめの借入方法をわかりやすく紹介

- クレジットカードのキャッシング枠やカードローンの審査を徹底解説!オリコのサービスについても紹介

- カードローンの使い道・用途とは?おすすめのカードローンも紹介!

- ローンとは?メリットや目的別の種類、返済、金利についても解説

- 借入残高とは?ご利用可能枠とは何が違うの?

- 「総量規制」とはどういうもの?除外貸付や例外貸付とは?

- カードローンのご利用可能枠(借入限度額)とは?増枠や審査についても解説

- カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- カードローンのメリット・注意点とは?他のローンとの違いも解説

- 「所得証明書」とはどんな書類?どうやって発行する?

- 学生でもカードローンを利用できる?注意点やおすすめカードを紹介

- カードローンの在籍確認について解説!事前に知っておきたいポイントとは

- カードローンの金利とは?仕組みや計算方法を解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説