ローンとは?メリットや目的別の種類、返済、金利についても解説

記事公開日:2021年08月17日

最終更新日:2024年03月24日

冠婚葬祭や大きな買い物などで急に現金が必要になった際に、ローンを利用することを検討したことがある方もいらっしゃるのではないでしょうか。

ローンは、そういったときにごく一般的に活用される手段ですが、ローンについて詳しく把握できていない方も少なくありません。

返済方法や金利(貸付の利率)などについてしっかりと理解しておかなければ、ローンのメリットを最大限に活用できない可能性もあります。また、万が一のときに役立つ備えとして、ローンを賢く利用するためにメリットや注意点も把握しておくことが大切です。

今回は、ローンの種類を目的別に解説するとともに、メリットや注意点について詳しくご紹介します。

ローンとは?

ローンを英語で表すと「loan」となり、「何かを貸す」という意味があります。貸金業者や金融機関で使われる「ローン」は、個人や法人に対するお金の貸し借りのことを指します。貸す側である金融機関から見れば「お金を貸す」という意味になり、利用者側の視点では「お金を借りる」という意味になります。

ローンを提供している金融機関はさまざまです。銀行による貸付だけではなく、クレジットカード会社や信販会社による貸付もあります。また、ローン商品は各金融機関から複数提供されており、目的によって種類が異なります。

ローンの種類は、大きく分けると「融資タイプ」と「立替タイプ」の以下の2つのパターンがあります。

- 融資タイプ:金融機関が利用者にお金を貸し出す

- 立替タイプ:ローンを提供している金融機関が、利用者の代わりに費用を一時的に立て替えて支払う

どちらもローン商品として各社ラインナップしておりますが、本コラムについては、融資タイプを前提にご説明します。

ローンの借入先は?

融資タイプのローンの借入先の種類は、以下の通りです。

- 貸金業者

- 銀行

- 公的金融機関

借入先によって、提供しているローンの種類や利用する際の審査の基準、金利(貸付の利率)がそれぞれ異なります。銀行や信用金庫、クレジットカード会社、信販会社、消費者金融などは、フリーローンやカードローン、目的ローンなどを提供しています。

一方、公的金融機関は基本的に用途を限定しているローンを提供しています。例えば、「財形住宅融資」「自治体融資」といった公的金融機関から融資を受けられる、住宅ローンの制度があります。

お金を借りる際にいろいろと調べていると、「借入」という言葉をよく目にします。前述の項目でも度々出てきた「借入」という言葉ですが、実はよくわかっていない…という方も少なくないのではないでしょうか。「借入」とは、簡単にいうと個人や企業が、金融機関からお金を借りて生活や企業活動の資金にすることです。お金を借りる際には、正しい知識を身につけておくことが重要です。「借入」について目的や種類、借入先の選び方など詳しく知りたいという方は、ぜひ以下のページを参考にしてみてくださいね。

ローンを組むには担保が必要?

「お金を借りる」というと、「担保」という言葉を思い浮かべる方も多いでしょう。担保とは、「ローンの返済が滞った場合に備えて、金融機関が貸したお金を回収できるように確保するもの」を指します。お金を貸す側である金融機関にとっては、万が一のときに貸したお金を回収できるよう、担保を求めるケースがあるのです。担保には、土地や家などを担保にする「物的担保」と、連帯保証人を立てる「人的担保」があります。

ローンを組む際には担保が必要かというと、必ずしもそうではありません。担保が必要な「有担保ローン」と担保が不要な「無担保ローン」がありますが、貸金業者の提供する融資タイプ商品においては無担保ローンとなっています。

ローンはどのような用途に利用されている?

日本貸金業協会が公開している「資金需要者等の借入意識や借入行動に関する調査結果報告(令和4年3月18日)![]() 」によると、「借入申込を行った際の資金使途」は、以下の図の通りです。

」によると、「借入申込を行った際の資金使途」は、以下の図の通りです。

| 利用目的 | 回答割合 |

|---|---|

| 趣味/娯楽(レジャー、旅行を含む)費 | 36.7% |

| 食費 | 23.5% |

| 外食などの遊興費 | 16.5% |

| 家賃の支払い(住宅ローンの返済を除く) | 14.9% |

| 衣料費 | 13.3% |

| 水道・高熱(電気・ガスなど)費 | 10.0% |

| 納税・納付などの支払い | 9.9% |

| 医療費 | 9.5% |

| 自動車の購入費(車検整備費などを含む) | 9.4% |

| ギャンブル | 7.2% |

| 授業料、保育料、給食費などの学校関係費 | 7.1% |

| 通信費(電話料金やインターネット利用料など) | 7.1% |

| 住宅ローンなどの返済資金不足の補填 | 6.6% |

| 冠婚葬祭費 | 6.0% |

| 学習教材などの教育関係費 | 4.8% |

| 住宅のリフォーム費 | 4.6% |

| 資格試験・受験勉強のための予備校など受講料 | 3.0% |

| 資格試験・学校などの受験費 | 2.5% |

| その他 | 7.8% |

お借入れ経験のある個人に対し、直近3年間における借入申込の資金使途は、趣味や娯楽の用途が最も多くを占める結果となっています。図中の遊興費と合算すると、過半数以上の方がレジャーや外食などの用途に借入金を使用していることもわかります。

ローンは「お金を借りる」という特性上、生活費のために利用するイメージを抱く方も少なくありません。しかし、借入金を娯楽やレジャーの用途に使用している方は多く、手軽に利用されていることがデータから読み取れます。今までローンを使ったことのない方でも、まとまった資金が必要になった際には、ローンの使用を検討してみてはいかがでしょうか。

ローンにはどんな種類がある?

ローンは、目的によってさまざまな種類があります。主な融資タイプのローンの種類は以下の通りです。

それぞれのローンについて、詳しくみてみましょう。

フリーローン

フリーローンは、資金の使い道が特に限定されていないローンのことです。お引っ越しの費用や入院などの急な出費、子どもの習い事や海外旅行に至るまで、資金を自由(フリー)に使える特徴があります。

フリーローンは使い道が限定されていないため、目的ローンとは異なり見積や使い道の証明にあたる書類が求められることはありません。また、お借入れは1回でその後は返済のみになるため、計画的に返済を進められて借りすぎを防ぐことができる点がメリットです。

しかし、メリットがある一方で、フリーローンの金利(貸付の利率)は後述するビジネスローンやカードローンよりも高く設定されている傾向にあります。

オリコがご提供しているフリーローンは、以下の商品です。

目的ローン

教育資金やリフォームなど使い道が決まっているローンのことを目的ローンといいます。例えば、教育ローンや住宅ローン、自動車ローン、ブライダルローンなどが挙げられます。

用途が限定されている分、フリーローンに比べると金利(貸付の利率)が低い傾向にあります。目的外の用途では利用できないため、利用目的が目的ローンに該当するか事前に確認するようにしましょう。

オリコがご提供している目的ローンは、以下の商品です。

ビジネスローン

ビジネスローンは、企業の立上資金や運転資金、設備資金などの事業資金を融資する事業主向けローンです。法人経営者、または個人事業主といった事業主向けのローンなため、事業を営んでいない個人は申し込むことができません。

金利(貸付の利率)や融資限度額は、ビジネスローンを扱う貸金業者や銀行によって異なります。

オリコがご提供しているビジネスローンは、以下の商品です。

キャッシング

キャッシングとは、現金を借入することができるサービスの総称で、一般的にクレジットカードやカードローンを使って、コンビニや銀行のATM、インターネットを通じてお金を借入れること(または借入れできるサービス)をキャッシングといいます。キャッシングという言葉には、カードローンを使ったお借入れも、クレジットカードを使ったキャッシングもどちらも含有されています。キャッシングやカードローンについての詳細は下記記事をご確認ください。

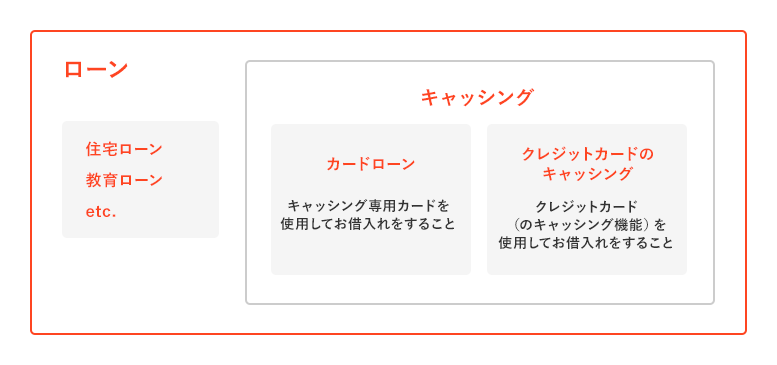

ローンとキャッシングの関係性とは?

先述でもありますが、金融機関からお金を借りる方法として、「クレジットカードやカードローンを使ったキャッシング」も挙げられます。

ローンとキャッシングの関係性を端的に説明すると、「お金を借りる(ローン)の手段の1つがキャッシング」となります。

図にすると、以下のようになります。

カードローンやクレジットカードのキャッシングは、ローンの中の1つとして分類されるため、混同されて使用されることが多いのです。カードローンやキャッシングについては、別ページの「カードローン」、「キャッシング」のページにも掲載しているため、詳しく知りたい方はぜひこちらもご確認ください。

また、クレジットカードのキャッシング枠については、下記のページでも紹介しています。

ローンを組むメリットは?

ローンの種類やその用途について理解できたところで、続いてローンを組むメリットについてご紹介しましょう。

ローンの具体的なメリットは、以下の2つが挙げられます。

- 用途に合わせて利用できる

- 計画を持って返済しやすい

それぞれのメリットについて、詳しくみていきましょう。

用途に合わせて利用できる

ローンは用途や目的に合わせてさまざまなプランが用意されています。大きな資金を一度にお借入れしたい方や、毎月の返済金額をできるだけ抑えたい方、迅速に融資を受けたい方など、個人や法人を問わず、利用目的に合わせてローンを選ぶことが可能です。

例えば、フリーローンやカードローンであれば、お借入れしたお金を使う用途が定められていないため、家具や家電の購入や冠婚葬祭でまとまったお金が必要なときにも役立ちます。また、目的ローンはフリーローンやキャッシングなどと比べると低い金利(貸付の利率)で利用できる傾向にあります。

用途に合わせて、自身に適しているローンを利用できる点が、大きなメリットの1つです。

計画を持って返済しやすい

人によって異なるのは、ローンの目的だけではありません。短期間でまとめて返済したい方や、長期間に渡ってゆっくり返済したい方など、返済の期間においてもさまざまです。ローンは、月々の返済金額や返済回数を任意で決められるものも多く、ライフスタイルに合わせた返済が可能です。

フリーローンの場合は、返済期間が金融機関や商品ごとに定められています。例えば返済期間が5年の場合は、必ずその期間内に完済しなければなりません。返済計画をしっかりと立てて、必ず期間内に返済するようにしましょう。

ローンを組む際の注意点は?

万が一の備えやまとまったお金が必要になったときに便利なローンですが、注意点を押さえておかなければ、思わぬアクシデントに見舞われる可能性も考えられます。注意点をしっかり把握して、計画的に利用するように心がけましょう。続いては、ローンを組む際の注意点について解説します。

商品によって金利(貸付の利率)が異なる

ローンを利用する際は、元金とは別に金利(貸付の利率)に基づいて算出される「利息」がかかることを念頭に置いておかなければなりません。フリーローンやカードローンのように、使用目的が細かく設定されておらず、利便性が高いものほど金利(貸付の利率)が高くなる傾向にあります。自由に使えるため、金利(貸付の利率)を気にせずお借入れをしてしまうと、想定以上の利息を支払うことも起こり得ます。

例えば、カードローンの金利(貸付の利率)は、契約したご利用可能枠によって異なるケースがあります。例えば、ご利用可能枠が200万円の人とご利用可能枠が100万円の人とでは、同じ50万円を借りた場合でも100万円で契約している方の金利のほうが高くなることがあります。商品だけでなく、確定したご利用可能枠でも金利(貸付の利率)が異なるケースもあるため、注意が必要です。

また、金利(貸付の利率)の基準はローンの種類だけでなく取引状況によっても大きく異なります。ローンを利用する前に、金利(貸付の利率)を確認しておくことが大切です。金利(貸付の利率)についてはこちらのページもご覧ください。

返済が長期化する可能性がある

ローンを組む際は、元金に加えて利息も返していかなければなりません。そのため、最初に借りたお金よりも多く返済する必要があり、お借り入れをした初めの段階でしっかりと返済プランを立てることが大切です。無計画に利用してしまえば、返済が長期化する可能性があります。

カードローンの場合は、毎月返済しなければならない最低金額は決まっていても、返済期間は定められていません。しかし、完済するまで期間が長くなればなるほど、支払う利息も多くなります。

例えば、月々の返済が楽だからといって、返済金額を極端に低くすると、利息ばかり支払うことになり元金がなかなか減りません。計画的に返済をするためには、事前にシミュレーションしておくことをおすすめします。

自分に合ったローンの選び方とは?

ローンを効率的に活用し、無理のない返済をするためには、自分に合ったローンを選ぶことが何よりも大切です。選び方のポイントとしては、以下の5つが挙げられます。

これらのポイントを踏まえて、ローンの選び方を解説します。

金利(貸付の利率)タイプから選ぶ

ローンの返済には、元金だけではなく、決められた金利(貸付の利率)に基づいて利息がかかることを理解して借りなければなりません。金利には種類があり、大きく2つのタイプに分けられます。

- 変動金利型:市場の動向を基準に金利(貸付の利率)が変動するタイプです。固定金利型に比べて低い金利で借りられることが多い傾向にあります。ただし、金融機関の定める基準で金利(貸付の利率)が上がった際には、想定よりも多い利息になることが起こり得ます。また、契約時点では将来の適用金利(貸付の利率)が不明なため、ご返済総額も確定しません。利用する際は、将来的な金利(貸付の利率)の上昇のリスクに注意が必要です。

- 固定金利型:世の中の経済情勢などに関わらず、常に一定の設定された金利(貸付の利率)のタイプです。そのため、返済の計画を立てやすいといったメリットがあります。ただし、返済中に金利(貸付の利率)の変更はできないため、市場の金利(貸付の利率)が下がっても、そのままの利率で返済することになります。

金利タイプを選択できる場合はライフプランに合わせて選ぶと、計画的に返済しやすくなるでしょう。

金利(貸付の利率)については、以下のページでご紹介しています。

あわせて利息の計算方法についてもご紹介します。

オリコがご提供するローンでお借入れをした際に支払う利息については、以下の計算式で計算します。

利息=ご利用残高×金利(貸付の利率)÷365(※うるう年の場合は366)×お借入日数(ご利用日の翌日または前回ご返済日の翌日からご返済日までの日数)

例えば、100万円を実質年率15.0%の金利で1ヵ月(30日間)借りているとしましょう。その際の利息の計算方法は、次のようになります。

借入金額(100万円) × 金利(実質年率15.0%) ÷ 365日 × お借入日数(30日)=12,328円

ローンの種類をチェックする

ローンは、提供先によってさまざまな種類があります。例えば、銀行や信用金庫、貸金業者など民間の金融機関だけでも、種類が多くどれを選ぶべきか迷うでしょう。また、目的ローンの中には、公的な機関が提供しているケースもあります。まずは、ローンの目的を明確にしてから選ぶことが重要なポイントです。

保障内容を確かめる

ローンを利用している間に、職を失ったり怪我や病気などに見舞われたりするケースも考えられます。ローンによっては、ご返済が困難になった場合の保障が設けられているケースがあります。一方で、充実した保障を得るためには、金利(貸付の利率)が高くなる可能性があり、ご返済総額が増えることになるため必要な保証とご返済総額のバランスを考慮して選択するのが良いでしょう。

返済方法を考慮にいれる

ローンの返済方法には、毎月同じ金額を返済する「元利均等返済」と、名称の通り元金の額が一定になっている「元金均等返済」の2つのパターンがあります。

それぞれメリットと注意点があるため、しっかりと把握しておきましょう。

| 返済方法 | 返済金額 | メリット | 注意点 |

|---|---|---|---|

| 元利均等返済 | 完済するまで変わらない |

|

|

| 元金均等返済 | 借入残高によって毎月異なる |

|

|

融資のスピードを確認しておく

急な出費でローンを利用したい場合は、融資のスピードも重要な要素になります。提供している会社や商品によっても融資スピードは異なるため、申し込み以前に確認しておくことが大切です。

まとめ

ローンの種類や借入先、ローンを組むメリットなどについて詳しくご紹介しました。ローンには、フリーローン、目的ローン、ビジネスローン、カードローンなどの種類があり、利用目的にあったローンを選ぶことが大切です。

オリコではさまざまなローンを提供しています。目的ローンの中でも、使い道が自由な多目的プランやフリープランをはじめ、リフォームプランや教育プランなど、多岐に渡るローンをご提供。オリコのローンについては、以下のページをご参照ください。

オリコでは、契約時に設定されたご利用可能枠の範囲内であれば、ATMやインターネットなどでお借り入れができるカードローンもご提供しています。

オリコのカードローン「CREST」は、入会金・年会費は無料で、オンラインでのお申込みが可能!柔軟にお借入れやご返済ができます。

カードローンをご検討の方は、ぜひ以下のページをご覧ください。

カードローンではなく、クレジットカードでのキャッシングによるお借入れサービスもご提供しています。

すでにオリコのクレジットカードをお持ちの方は、eオリコの「リボ・キャッシング」メニューよりキャッシング機能の追加をお申込みいただけます。まだオリコのクレジットカードをお持ちでない方は、オリコのキャッシングが利用できるクレジットカードのお申込みがおすすめです。

「Orico Card THE POINT」は年会費無料のポイント高還元率カードです。クレジットカードでのキャッシングをご検討の方は、ぜひ以下のページをチェックしてみてくださいね。

また、どのローンをご利用する際も、お借入れをした際にははじめに返済計画をしっかりと立てることが最も重要です。気軽にお借入れができ、便利だからこそ、金利(貸付の利率)や返済方法をしっかりと把握しておきましょう。

ローンの基礎知識をもっと見る

- 「審査なし」のカードローンは存在しない!審査が必要な理由やおすすめカードローンを紹介

- カードローンとは?利用方法やメリットなど気になるポイントを解説!

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- 金利ってなに?借入時の金利について

- ノンバンクとは?銀行との違いやおすすめの借入方法をわかりやすく紹介

- クレジットカードのキャッシング枠やカードローンの審査を徹底解説!オリコのサービスについても紹介

- カードローンの使い道・用途とは?おすすめのカードローンも紹介!

- ローンとは?メリットや目的別の種類、返済、金利についても解説

- 借入残高とは?ご利用可能枠とは何が違うの?

- 「総量規制」とはどういうもの?除外貸付や例外貸付とは?

- カードローンのご利用可能枠(借入限度額)とは?増枠や審査についても解説

- カードローンのお申込みには所得証明書(収入証明書)が必要?お申込み以外でも提出が求められる?

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- カードローンのメリット・注意点とは?他のローンとの違いも解説

- 「所得証明書」とはどんな書類?どうやって発行する?

- 学生でもカードローンを利用できる?注意点やおすすめカードを紹介

- カードローンの在籍確認について解説!事前に知っておきたいポイントとは

- カードローンの金利とは?仕組みや計算方法を解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説