住宅ローンを返済中にクレジットカードやカードローンは発行できる?

記事公開日:2022年3月3日

最終更新日:2022年3月3日

住宅や車の購入など、人生における大きな買い物で役立つのがローンです。新居や車の購入に合わせて「ローンを検討している」または、「現在もローンの返済中」という方の中には、「ローンの返済中にクレジットカードやカードローンの発行はできるの?」という疑問を持つ方もいるのではないでしょうか。今回は、住宅ローンの返済中に「クレジットカードは発行できるのか」を解説します。現在、住宅ローンの返済を行っている方、返済中にクレジットカードやカードローンの発行をできるかどうかを知りたい方は、当コラムをぜひご参照ください。

住宅ローンを返済中にクレジットカードは発行できる?

住宅ローンを返済中でもクレジットカードのお申込みは可能です。

クレジットカードの発行は、オンラインや郵送などを通じてお申込みできます。ただし、クレジットカードの発行には必ず審査(入会審査)が必要です。そのため、お申込み自体は可能でも、「実際にクレジットカードを発行できるか否か」は、クレジットカード会社ごとに異なります。この審査は、クレジットカード会社ごとに基準も異なりますが、「住宅ローンを返済していること」が審査に影響する可能性もあります。ただ、住宅ローンの契約有無だけではなく、申込者の属性や過去の支払実績などさまざまな観点から総合的に判断されます。

住宅ローンを返済中にカードローン(ローンカード)は発行できる?

住宅ローンを返済している方の中には、カードローンの発行を検討している方もいるでしょう。

クレジットカードと同じく、カードローンにも審査が存在します。この審査は「お申込者に返済能力があるか」「総量規制に抵触しないか」などを判断する目的で行われます。ですが、カードローンも審査基準が公開されていないため、カードローンの審査に住宅ローンが影響するか否かの明言は困難です。クレジットカードと同様、カードローンも「住宅ローンの返済中にお申込みが可能」なので、まずは実際にお申込みをすると良いでしょう。

住宅ローンを返済中にキャッシングは行える?

ここでいうキャッシングとは、クレジットカードやカードローンなどを用いて現金をお借入れ(キャッシング)することを指します。住宅ローンの返済中であっても、キャッシングを行うことは可能です。

通常、キャッシングは総量規制によって年収の3分の1以上の金額をお借入れできません。ですが、住宅ローンは「除外貸付」に該当するため、この「借入総額が年収の3分の1を超えてはならない」という決まりに抵触しません。わかりやすくいえば、年収の3分の1以上の住宅ローンを組んでいる方でも、問題なくお借入れができます。

ただし、クレジットカードやカードローンは、カードの種類や利用者の返済能力に応じて「ご利用可能枠」が決められています。住宅ローンを返済中か否かにかかわらず、ご利用可能枠を超える金額をお借入れできないため注意しましょう。

住宅購入費や家賃はクレジットカード払いできる?

そもそも、住宅ローンをはじめとするローンは「現金をお借入れする」という特性上、クレジットカードのような「後払い」とは性質が異なります。住宅やマンション購入にかかるお金は高額なので、「ご利用可能額」を考慮してもクレジットカードを使ったお支払いは難しいです。

一方、賃貸住宅や賃貸マンションの家賃は、クレジットカードのお支払いを受け付けていることもあります。「家賃の支払いを一括にしたい」「生活費の支出をカード払いで統一したい」という方であれば、クレジットカードのお支払いを検討しても良いでしょう。

クレジットカードやカードローンの審査内容は?

クレジットカードやカードローンの入会審査は、以下のような審査が行われます。

- お申込書類に記載された内容の確認

- 自社での取引履歴の確認

- 信用情報機関への照会

- 審査の可否を決定

先に挙げた信用情報とは、クレジットカード・ローンの契約内容やご利用時の金額、お支払状況などです。これらの審査を経て、「信用できる」と判断されれば、クレジットカードやカードローンが発行されます。クレジットカードとカードローンの入会審査については、以下のコラムで紹介をしています。お申込みからカードの発行・受取までの流れ、審査に必要な書類などを知りたい方は、ご参照ください。

「住宅以外のローン」もカードの審査に影響を与える?

オートローンや教育ローンなど、クレジットカード会社(または銀行)によって、提供するローンは異なります。

これらのローンも、クレジットカードやカードローンの審査に影響を与える可能性があります。そもそも、カードの審査は「お支払能力はあるのか」「誠実に返済する方なのか」を審査するものです。したがって返済しているローンが多くなるほど、審査に影響を与える可能性も高くなります。

とはいえ、どのようなローンを返済中であっても、クレジットカードやカードローンのお申込自体は可能です。以下の項では、クレジットカードやカードローンの入会審査で注意すべきポイントを解説しましょう。

クレジットカードとカードローンの入会審査で注意すべきポイント

住宅ローンを返済中か否かにかかわらず、カードの入会審査を行う場合は「遅延なくお支払いやご返済をすること」が大切です。クレジットカード会社ごとに審査の内容こそ異なりますが、遅延なくお支払いやご返済をする方は、カードの審査に影響を与える可能性も低くなります。

また、クレジットカードやカードローンをお申込みの際は、お申込書類の記載に不備がないか入念に確認するのも重要です。カードのお申込みは、クレジットカード会社の公式サイトから専用のフォーム(または指定の用紙)を通じて行います。信用情報にまったく問題のない方でも、お申込書類の内容が間違っていると審査を通過できません。実際にお申込みをする前に、お申込書類を再度確認しておくと安心です。

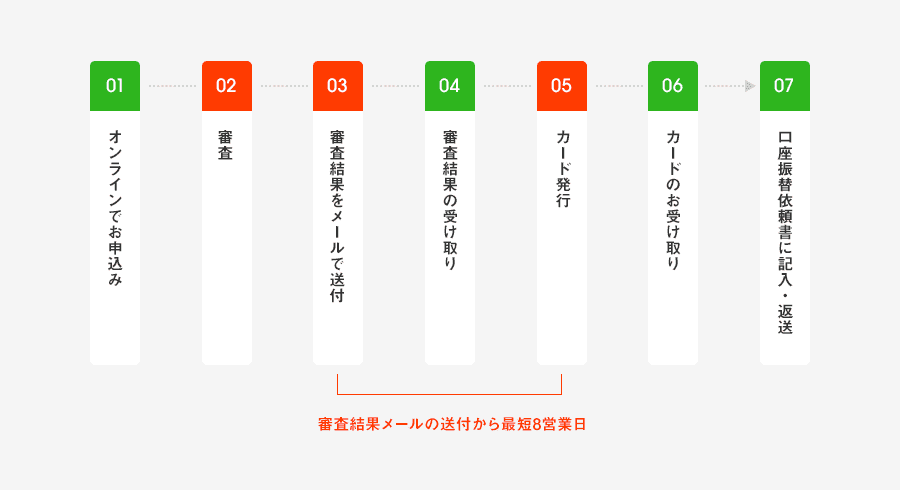

上記はオリコのクレジットカードのオンライン申込時の流れです。審査結果メールの送付から最短8営業日でカード発行が可能です。入会の流れについて、詳しくは以下のページをご参照ください。

なお、オリコのカードローンは審査結果のご連絡からカード発送まで最短3営業日です。詳しくは以下のページをご参照ください。

住宅ローンをはじめとしたローンのご利用は計画的に

今回は、クレジットカード・カードローンの審査と住宅ローンの関係性について紹介しました。

住宅ローンの返済中は、クレジットカードやカードローンの審査に影響を及ぼす可能性があります。なお、オリコではリフォームに対応した銀行提携の住宅ローンをはじめとした、各種ローンプランをご用意しております。総量規制対象外にあたるローンですので、お気軽にご相談ください。

クレジットカードの基礎知識をもっと見る

- クレジットカードの有効期限はいつまで?更新手続きの方法について

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- クレジットカードのメリットとは?魅力や注意点、おすすめカードを解説

- クレジットカードの引落日とは?決済日・締日・確定日についても解説!

- クレジットカードの使い方とは?使える場所やお店についても解説!

- クレジットカードの種類とは?国際ブランドや会社、グレード別の違いを解説!

- クレジットカードの作り方は?必要なものから注意点まで初心者向けに解説

- クレジットカードに年齢制限はある?年齢別のおすすめカードを紹介

- クレジットカードの利用伝票は領収書になる?

- クレジットカードの暗証番号を忘れたらどうすればいい?

- クレジットカードのセキュリティコードってなに?

- クレジットカードのインビテーションとは?メリットや注意点を解説!

- クレジットカードの裏面にサイン(署名)はしてありますか?

- 信用情報とは?クレジットカードやローン審査で重要になる!

- 家族カードのメリットって?クレジットカードの基礎知識

- クレジットカードの名義人とは?他人のカードを使用することはできる?

- オリコカードのおすすめを徹底比較!あなたに合った1枚の選び方

- クレジットカードの入会審査とは?審査の流れや必要書類は?

- クレジットカード決済の仕組みとは?利用時の流れやお支払方法の種類を紹介!

- 年会費無料のクレジットカードは何がおすすめ?有料の違いや注意点を解説!

- ゴールドカードの比較方法や選び方は?高還元率のおすすめカードは?

- ゴールドカードのメリットは?スタンダードカードとは一味違うメリットを大公開

- ゴールドカードとは?所有するメリットやおすすめゴールドカードをご紹介

- プラチナカードとは?ゴールドカードとの違いや5つのメリットを解説

- 住宅ローンを返済中にクレジットカードやカードローンは発行できる?

- クレジットカードやカードローンに保証人は必要?

- プロパーカードとは?提携カードとの違いは?

- クレジットカードの金利(貸付の利率)・手数料率はどうやって決まる?

- ご利用残高って一体何?ご利用可能額や限度額との違いを解説

- 学生でもクレジットカードは作れる?選び方のポイントとおすすめカード

- アルバイトでもクレジットカードを作れる?申込む際のポイントは?

- 転職したらクレジットカードの手続きは必要!手続きしないときの注意点や変更方法

- 初めてのクレジットカードにおすすめの1枚を紹介!選び方や注意点など、クレジットカードを選ぶ上で知っておきたいポイントを解説

- クレジットカードが届く前に使える?急いでいる人も即日利用できる方法を解説

- デジタルカードの使い方とは?作り方や利用する際の4つのポイントも解説!

- デジタルカードとは?プラスチックカードとの違いやメリット、注意点を解説

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説