クレジットカードの引落日とは?決済日・締日・確定日についても解説!

記事公開日:2020年10月4日

最終更新日:2024年9月20日

クレジットカードを持ち始めたばかりの方や、これから持とうと思っている方にとって、クレジットカードの引落日がいつなのかは気になるところでしょう。この記事では、「クレジットカードの引落日がいつなのか」や「引落日に関する注意点」、「引き落としができなかった場合に生じる影響」などについてご紹介します。引き落としの仕組みや引き落としの際の注意点を理解して、計画的にカードを利用しましょう。

クレジットカードの引落日とは?

クレジットカードの引落日とは、クレジットカードのご利用代金が登録した口座から引き落としされる日を指します。引落日のほか、「クレジットカードのご利用代金を支払う日」として「お支払日」ともいいます。引落日になると、事前に登録した口座から自動的に請求金額が引き落としされるため、引落日までに必要な金額を口座に入金しておくことが重要です。クレジットカードを利用する際は、引落日以外にも、以下の3つの日付について理解しておきましょう。

- 決済日

- 締日

- 確定日

これらの日付を把握することで、クレジットカードの利用状況を適切に管理し、引落日までに必要な金額を準備することができます。

決済日

クレジットカードを利用した日を「決済日」といいます。クレジットカードは決済をしてすぐに口座から代金が引き落としされるわけではありません。1ヵ月分をまとめた代金が指定の日付に引き落とされます。インターネットショッピングでクレジットカードを利用した場合は、決済日が注文日や発送処理日になる場合もあり、利用日と決済日がずれることがあるので注意が必要です。

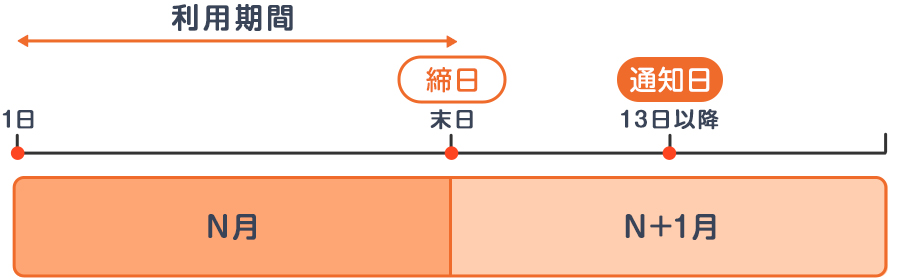

締日

クレジットカード会社がいつからいつまでの利用分を請求するのかの期日を「締日」といいます。

たとえば、あるクレジットカード会社の締日が月末日でその月利用分の請求金額確定が翌月13日の場合を例に挙げます。4月であれば4月1日から4月30日までの1ヵ月で利用した金額が請求額の確定する5月13日以降に通知されます。具体的には4月1日に5,000円分利用し、4月30日に3,000円分利用したとすると、5月13日以降、4月1日~4月30日に利用した8,000円分が請求額として利用者に通知されます(すべて1回払いの場合)。

確定日

加盟店からクレジットカード会社への請求が確定した日のことを「確定日」といいます。

決済日と確定日に開きが発生した場合、お支払いが翌月以降にずれこむこともあります。

このようなケースの代表例としてETCカードの利用があります。実際に高速道路を利用した月の数ヵ月後に請求となることもあります。

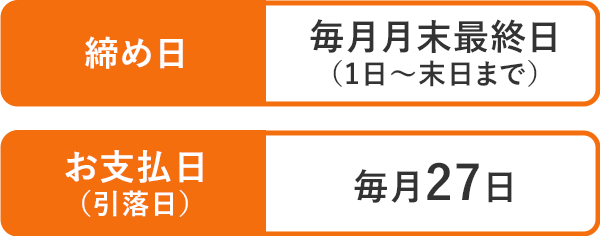

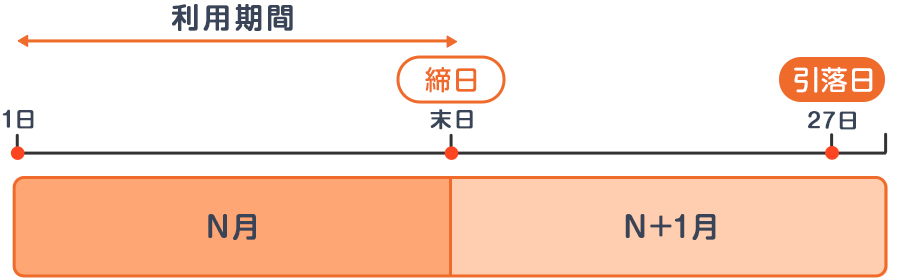

オリコのクレジットカードの締日と引落日

締日は毎月月末です。1日から末日までに利用した金額が、翌月の引落日に請求されます(すべて1回払いの場合)。

引落日は毎月27日です。ただし、27日が土日祝日の場合は、金融機関の翌営業日に引き落としが行われます。

たとえば、4月1日から4月30日までにクレジットカードを利用した場合、5月27日が引落日です。ただし、5月27日が土日祝日だった場合は、翌営業日に引き落としが行われます。

ボーナス一括払いを選択した場合も、指定した月の27日に引き落としが行われます。

クレジットカードの引き落としに関する注意点

クレジットカードの引き落としに関する注意点は以下の2つです。

- 引落日を間違えないようにする

- 引落日前日までに口座に支払額を入金する

引落日を間違えないようにする

クレジットカードの引落日を正確に把握していないと、万が一の場合に口座の残高が足りず、引き落としができなくなってしまう可能性があります。引落日を間違えないようにするには、クレジットカードの利用明細を定期的に確認することが大切です。クレジットカードの利用明細には、引落日が記載されている場合があるため、直近の引落日と金額の確認を定期的に行うようにすると良いでしょう。

オリコをはじめ、多くのクレジットカード会社では請求額が確定したあとにメールで案内が送られます。クレジットカード会社からのメールは必ず確認しましょう。また、正しいメールアドレスが設定されているかについても確認をしておきましょう。メールアドレスを変更したい場合は、eオリコより変更が可能です。eオリコへログインの上、「登録情報・変更」→「メールアドレス変更」より変更ください。

引落日前日までに口座に支払額を入金する

クレジットカードの引落日が近づいたら、指定の口座に支払額を入金しておく必要があります。口座の残高が支払額に満たない場合、引き落としが行われません。引落日前日までに必ず入金するようにしましょう。計画的にクレジットカードを利用し、引落日までに必要な準備をしておくことで、安心してクレジットカードを活用できます。

Webで手軽に引落日を確認できる

多くのクレジットカード会社では、インターネット上でクレジットカードの利用明細を確認できるサービスを提供しています。このサービスを利用することで、いつでも手軽に引落日や支払額を確認できます。

オリコの場合、会員向けサービスの「eオリコ」や「eオリコアプリ」から引落日や利用明細を確認いただけます。「eオリコ」で引落日および利用明細を確認する手順については、下記のページで詳しく解説しています。

定期的に利用明細をチェックすることで、いつでもクレジットカードの引落日や利用状況を確認できるため安心です。

クレジットカードの支払いが遅れたときに出る影響

クレジットカードの支払いが遅れると、以下のような影響が発生してしまいます。

- クレジットカード会社から連絡が来る

- クレジットカードが利用停止状態になる

- 損害遅延金が発生する

こうした事態に陥ると、自分自身に不利益が生じる可能性があるため、よく理解しておくことが大切です。

クレジットカード会社から連絡が来る

引落日に口座の残高不足などの理由で引き落としができなかった場合、クレジットカード会社から支払いが完了していない旨の連絡が届きます。連絡手段は、カード会社によって異なりますが、電話や文書などで連絡が届きます。

これらの連絡には、振込の指示や支払方法の変更案内などが含まれています。支払いが完了していない旨の連絡を受けた場合は、速やかに指定の口座に必要な金額を入金し、カード会社の指示に従って手続きを進めることが重要です。

クレジットカードが利用停止状態になる

クレジットカードの支払いが滞った状態が続くと、クレジットカードが利用停止状態になる可能性があります。

利用停止状態になるまでの期間は、カード会社によって異なります。

クレジットカードが利用停止状態になると、そのカードを使って商品やサービスを購入できません。そのため、公共料金やスマホの料金など、クレジットカードで支払いを行っているものすべてに影響が及びます。

損害遅延金が発生する

クレジットカードの支払いが遅れると「遅延損害金」という賠償金が発生してしまいます。支払いが遅れた理由が故意でない場合でも、会員規約に定められている利率の遅延損害金を、クレジットカード会社に支払う決まりになっています。利率はクレジットカード会社によって異なります。オリコのクレジットカードの場合、ショッピングの場合は遅延額に対して年率14.6%(ボーナス一括払い、2回払い以上の場合は分割支払金の残金に対して法定利率を乗じた額のいずれか低い方)、キャッシングの場合は遅延元金に対して年率18.0%の遅延損害金を支払う必要があります。遅延損害金は、支払日の翌日から支払いが完了するまで日割り計算で加算されていく仕組みになっています。

クレジットカードの支払いが遅れた時のことについて、より詳しく知りたい方は下記のページを参照ください。

お支払いできないときの対処法

お支払いできる範囲内で利用することがクレジットカード利用における大前提です。何らかの理由でクレジットカードの支払いが難しい状況に陥ったなど万が一の場合には、早めに対応をしましょう。オリコのクレジットカードの場合は、以下のお支払方法があります。

- マイ月リボ・あとリボに変更する

- 支払PASSを利用する

オリコの場合、支払方法の変更は「eオリコ」や「eオリコアプリ」からお手続きいただけます。

マイ月リボ・あとリボに変更する

多くのクレジットカードでは、購入後にリボ払いへの変更が可能なサービスを提供しています。オリコでも、後からリボ払いに変更できる「マイ月リボ」と「あとリボ」があります。

-

マイ月リボ

一度お申込みいただくと、対象のご利用分すべてを毎月自動でリボ払いに変更する方法です。

お申込みタイミングによっては、これからのご利用分だけでなく、既にご利用された分にも適用できます。 -

あとリボ

「全部リボ」「一部リボ」の2つのお支払方法があります。

全部リボは、次のお支払予定分のうち、「あとリボ」対象のご利用分すべてをリボ払いに変更する方法です。

一部リボは、次回以降のお支払分から、ご利用明細単位で選んでリボ払いに変更する方法です。

お支払いが難しい場合は、「マイ月リボ」や「あとリボ」を利用することによって支払金額を調整できます。

支払PASSを利用する

オリコの「支払PASS」とは、今月のお支払いを翌月以降のリボ払いで返済することで、毎月のご返済金額を軽減できるサービスです。「あとリボ」「マイ月リボ」とは異なり、新規にご融資契約をご締結いただくサービスのため、所得証明書類が必要です。利用をご希望の場合は、事前に準備しておきましょう。

お支払方法を変更するサービスはお申込みが可能な期間も定められているので、注意が必要です。

-

※お申込みにあたりましては、オリコ所定の審査がございます。

返済できなくなる前に対策を立てることが重要

クレジットカードは、手元に現金がなくても支払いができるため非常に便利ですが、計画的に利用しないと、後々返済に苦労する可能性があります。そのため、返済できない状況を作り出さないように、事前に対策を立てることが重要です。

事前対策の1つとして毎月の収入と支出を確認し、不要な出費を削減することで、クレジットカードの支払いに回せるお金を増やせます。また、クレジットカードの利用明細を定期的に確認し、支払額を把握することが大切です。支払額が予算を超えそうな場合は、早めに対策を立てましょう。

一括払いが難しい場合は、リボ払いや分割払いを活用することで、毎月の支払額を抑えられますが、手数料がかかるため、長期的な返済計画を立てることが大切です。

クレジットカードは計画的に利用する

クレジットカードで支払う方法は使い方次第で非常に便利ですが、支払いが滞るとさまざまな影響があります。たとえば、カードの利用停止や指定信用情報機関に支払遅延の記録が残ります。これらのトラブルを避けるには、クレジットカードの利用を計画的に行うことが重要です。

計画的なクレジットカードの利用には、定期的に支払い状況や引落日を確認し、支払いの遅れがないように気を配ることが必要です。毎月の利用明細をチェックし、支払日前日までに必要なお金を用意しましょう。万が一支払額が予算を超えそうな場合は、早めに対策を立てましょう。

一括払いが難しい場合は、リボ払いや分割払いを活用する方法もあります。

クレジットカードは、ルールを守って計画的に利用すれば、便利な支払方法です。自分の収入と支出を把握し、無理のない範囲で利用することが大切です。クレジットカードを上手に活用して、快適な生活を送りましょう。

クレジットカードを持ち始めて間もない方やこれから申込みたい方は、下記のページを参考にしてください。

クレジットカードの基礎知識をもっと見る

- クレジットカードの有効期限はいつまで?更新手続きの方法について

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- クレジットカードのメリットとは?魅力や注意点、おすすめカードを解説

- クレジットカードの引落日とは?決済日・締日・確定日についても解説!

- クレジットカードの使い方とは?使える場所やお店についても解説!

- クレジットカードの種類とは?国際ブランドや会社、グレード別の違いを解説!

- クレジットカードの作り方は?必要なものから注意点まで初心者向けに解説

- クレジットカードに年齢制限はある?年齢別のおすすめカードを紹介

- クレジットカードの利用伝票は領収書になる?

- クレジットカードの暗証番号を忘れたらどうすればいい?

- クレジットカードのセキュリティコードってなに?

- クレジットカードのインビテーションとは?メリットや注意点を解説!

- クレジットカードの裏面にサイン(署名)はしてありますか?

- 信用情報とは?クレジットカードやローン審査で重要になる!

- 家族カードのメリットって?クレジットカードの基礎知識

- クレジットカードの名義人とは?他人のカードを使用することはできる?

- オリコカードのおすすめを徹底比較!あなたに合った1枚の選び方

- クレジットカードの入会審査とは?審査の流れや必要書類は?

- クレジットカード決済の仕組みとは?利用時の流れやお支払方法の種類を紹介!

- 年会費無料のクレジットカードは何がおすすめ?有料の違いや注意点を解説!

- ゴールドカードの比較方法や選び方は?高還元率のおすすめカードは?

- ゴールドカードのメリットは?スタンダードカードとは一味違うメリットを大公開

- ゴールドカードとは?所有するメリットやおすすめゴールドカードをご紹介

- プラチナカードとは?ゴールドカードとの違いや5つのメリットを解説

- 住宅ローンを返済中にクレジットカードやカードローンは発行できる?

- クレジットカードやカードローンに保証人は必要?

- プロパーカードとは?提携カードとの違いは?

- クレジットカードの金利(貸付の利率)・手数料率はどうやって決まる?

- ご利用残高って一体何?ご利用可能額や限度額との違いを解説

- 学生でもクレジットカードは作れる?選び方のポイントとおすすめカード

- アルバイトでもクレジットカードを作れる?申込む際のポイントは?

- 転職したらクレジットカードの手続きは必要!手続きしないときの注意点や変更方法

- 初めてのクレジットカードにおすすめの1枚を紹介!選び方や注意点など、クレジットカードを選ぶ上で知っておきたいポイントを解説

- クレジットカードが届く前に使える?急いでいる人も即日利用できる方法を解説

- デジタルカードの使い方とは?作り方や利用する際の4つのポイントも解説!

- デジタルカードとは?プラスチックカードとの違いやメリット、注意点を解説

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説

人気の豆知識

- 借入とは?個人で借入を行う方法や種類をわかりやすく解説

- カードローンの返済方法とは?返済シミュレーションもご紹介!

- ショッピングリボ払いってなに?

- クレジットカードの支払いが遅れるとどうなる?遅れてしまったときの対処法

- リボ払いの一括返済とは?メリットや注意点について解説!

- 意外と知らないクレジットカードの魅力!メリットとデメリットとは?

- キャッシング機能とショッピング機能ってなに?どう違うの?

- ETCカードの作り方とは?クレジットカード有無による作り方の違いを解説

- クレジットカードとは?初心者向けに仕組みや選び方・使い方を解説

- ミニマリストこそクレジットカードを作ろう!選び方やおすすめの理由を解説!

- フリーランスもクレジットカードは作れる!おすすめする3つの理由と選び方も解説